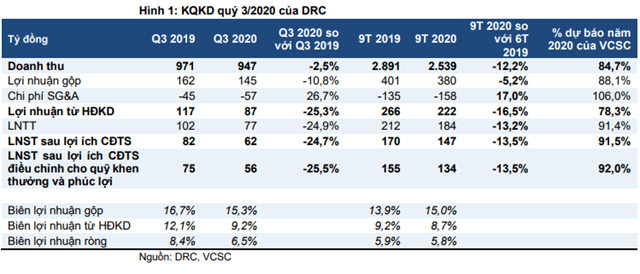

Công ty Cổ phần Cao su Đà Nẵng (DRC) công bố kết quả kinh doanh (KQKD) 9 tháng 2020 với doanh thu đạt 2,5 nghìn tỷ đồng (-12%) và lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 147 tỷ đồng (-13%).

Lợi nhuận DRC vượt dự báo khi đà phục hồi mạnh hơn dự kiến. Ảnh: IT

Công ty Cổ phần Chứng khoán Bản Việt (VCSC) cho rằng mức giảm này trong KQKD của DRC đến từ nhu cầu thấp hơn cho lốp trong bối cảnh dịch COVID-19 tại cả thị trường trong nước và xuất khẩu và đồng thời chi phí bán hàng bán cao hơn nhằm đến từ lượng hàng bán do cạnh tranh gia tăng.

Trong quý 3/2020, doanh thu giảm 3% trong khi LNST sau lợi ích CĐTS giảm mạnh 26%. VCSC cho rằng mức giảm trong lợi nhuận chủ yếu đến từ (1) chi phí cao hơn do đóng cửa nhà máy trong quý 3/2020 do dịch COVID-19 xuất hiện trở lại tại Đà Nẵng và (2) biên LN thấp hơn trong mảng xuất khẩu đến từ cạnh tranh gay gắt.

Nguồn: VCSC

Khi doanh thu và LNST sau lợi ích CĐTS của DRC 9 tháng 2020 hoàn thành 85% và 92% dự báo tương ứng của VCSC, VCSC cho rằng có khả năng điều chỉnh tăng dự báo, dù cần thêm đánh giá chi tiết.

VCSC giữ quan điểm thận trọng tích cực đối với DRC khi VCSC ghi nhận tăng trưởng trong các thị trường xuất khẩu của công ty cũng như tăng trưởng biên LN gộp. Tuy nhiên, khi DRC đang đối mặt với cạnh tranh từ sản phẩm Trung Quốc tại thị trường Việt Nam. Các nhà sản xuất lốp Trung Quốc đang dịch chuyển sản xuất sang các quốc gia ASEAN, đặc biệt là Thái Lan và Việt Nam. Một khi các nhà máy bên ngoài Trung Quốc này được xây dựng xong, sẽ có thêm áp lực đối với giá sản phẩm của DRC trong thị trường xuất khẩu.

Sản lượng bán phục hồi tại thị trường trong nước lẫn xuất khẩu. Sau giai đoạn chịu ảnh hưởng do dịch COVID-19 từ giữa tháng 5, dẫn đến mức giảm 19%/23% YoY của sản lượng lốp radial/bias trong quý 2/2020, mức giảm nhẹ 2,5% YoY của doanh thu quý 3/2020 cho thấy sản lượng bán đã gần như quay về mức ghi nhận trong quý 3/2019 trong bối cảnh giá bán giảm do cạnh tranh gia tăng tại các thị trường xuất khẩu.

Biên lợi nhuận gộp gia tăng trong 9 tháng đầu năm 2020 được dẫn dắt bởi chi phí nguyên liệu và khấu hao giảm. Trong 9 tháng đầu năm 2020, chi phí nguyên liệu của DRC – chiếm 70% tổng chi phí sản xuất của công ty – giảm 28% YoY. VCSC cho rằng giá cao su tăng gần đây chưa ảnh hưởng biên lợi nhuận gộp của DRC khi công ty có lượng hàng tồn kho trị giá 995 tỷ đồng tính đến cuối quý 2/2020, tương đương doanh thu hàng quý của DRC. Chi phí khấu hao cũng giảm 12% YoY trong 9 tháng đầu năm 2020 khi giai đoạn 1 của nhà máy lốp radial hoàn tất chu kỳ khấu hao trong tháng 8.

Hàng tồn kho giảm 16% QoQ chủ yếu đến từ việc đóng cửa nhà máy vào tháng 7, giai đoạn bùng phát làn sóng dịch COVID-19 thứ hai tại Đà Nẵng. Đây là mức hàng tồn kho thấp nhất tính từ quý 4/2017; tuy nhiên, VCSC cho rằng diễn biến này sẽ không ảnh hưởng sản lượng bán của DRC trong vài quý tới – trừ khi dịch COVID-19 tiếp tục bùng phát tại Đà Nẵng.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU