Trong Quý IV 2020, Công ty Cổ phần Nhựa Bình Minh (BMP) có sức tiêu thụ vẫn duy trì tốt, nhưng lợi nhuận bắt đầu chịu tác động bởi giá nguyên liệu.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với Công ty Cổ phần Nhựa Bình Minh (BMP).

Hưởng lợi ít nhiều từ giá nguyên liệu trong năm 2020, nhưng sang năm 2021 lợi thế này khó duy trì

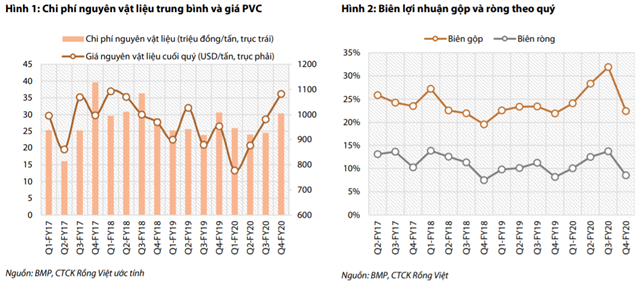

Giá bột nhựa tạo đáy trong Q1 đã giúp chi phí nguyên vật liệu/đơn vị sản phẩm tiết giảm trong Q2 và Q3. Tuy nhiên, giá trị hàng tồn kho của BMP giảm liên tục trong năm, vì vậy sang Q4 khi giá bột nhựa PVC bật tăng lên trên 1.000 USD/tấn (cao nhất trong lịch sử), biên lợi nhuận đã giảm mạnh ngay trong quý cuối năm.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Giá bột nhựa sau khi tăng vượt mức trước khi giảm (khoảng 900 USD/tấn) vẫn đang giữ ở mức cao. Trong 2 tháng đầu năm, giá PVC trung bình đạt 1.080 USD/tấn do giá dầu tăng và đứt gãy nguồn cung do làn sóng COVID thứ 2. Chính sách tiết kiệm vốn lưu động của BMP trong khoảng 2 năm gần đây một mặt giúp doanh nghiệp tăng tiền mặt và cải thiện doanh thu tài chính, mặt khác lại khiến biên lợi nhuận từ hoạt động cốt lõi nhạy cảm hơn với giá nguyên liệu.

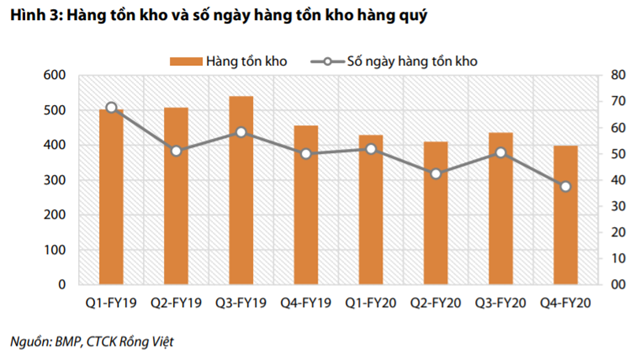

VDSC nhận thấy cuối năm 2020, tồn kho (bao gồm cả nguyên liệu và thành phẩm) chỉ còn 40 ngày giá vốn. Trong tình huống giá nguyên liệu đã giữ ở mức cao trong vòng 2 tháng gần đây, chính sách tồn kho này có thể là một bất lợi đối với biên gộp quý 1 và quý 2 của doanh nghiệp.

Chi phí bán hàng tăng sau khi áp dụng chính sách cho hệ thống phân phối mới

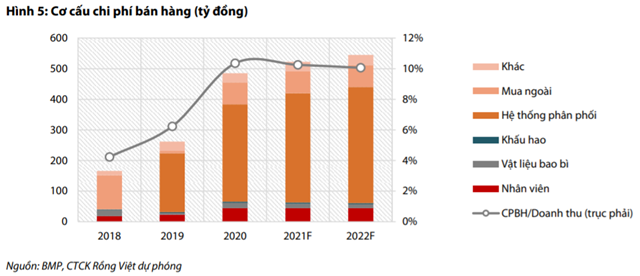

Trong năm 2020, chi phí bán hàng của BMP tăng mạnh do thay đổi chính sách cho hệ thống phân phối trong năm 2019. Việc BMP khoán chi phí cho hệ thống phân phối (thay vì tách biệt các loại chi phí và ghi nhận tại những khoản mục khác nhau) khiến chi phí bán hàng tăng mạnh, nhưng nhìn chung không ảnh hưởng lên biên lợi nhuận ròng. CPBH chiếm tổng cộng 10,4% doanh thu trong năm 2020 (6,2% năm 2019, và con số này nhiều khả năng được duy trì trong dài hạn. Trong đó, khoảng 70% là chi phí cho hệ thống phân phối, bao gồm chi phí vận chuyển và chiết khấu thanh toán, VDSC cho rằng đây là mức hợp lý để duy trì một hệ thống đại lý trung thành và khỏe mạnh. Cũng cần lưu ý rằng BMP thuộc nhóm nhà sản xuất có mức chiết khấu cho đại lý thấp nhất, và thế mạnh này tồn tại chủ yếu do thương hiệu Nhựa Bình Minh được đánh giá cao trong mắt người tiêu dùng.

Nguồn: Báo cáo VDSC

Tóm lại, cách ghi nhận mới này giúp cổ đông có cái nhìn bao quát về cách BMP phân bổ chi phí. Bằng việc dành cho hệ thống phân phối những lợi ích nhất định, BMP có thể thu về (1) tăng trưởng sản lượng bán hàng ổn định, (2) tiết kiệm vốn lưu động và cải thiện dòng tiền.

Cổ tức 2020 đột biến nhờ giá nguyên liệu, BMP vẫn có thể duy trì chính sách cổ tức tiền mặt tốt từ 2021 trở đi

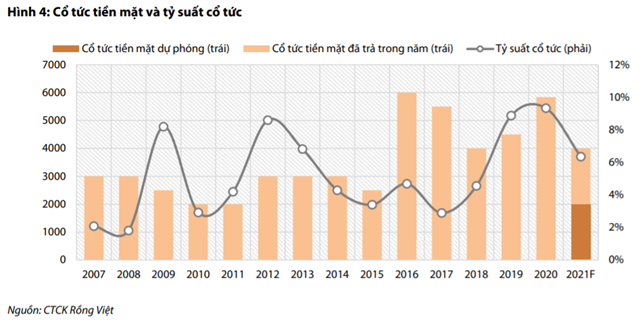

BMP vừa trải qua một năm thuận lợi khi tốc độ tiêu thụ không gặp nhiều khó khăn do dịch bệnh. Ngược lại, doanh nghiệp hưởng lợi ít nhiều từ việc giá nguyên liệu giảm mạnh trong năm. Việc siết chặt quản lý vốn lưu động giúp BMP cải thiện dòng tiền hoạt động và có thêm thu nhập từ lãi tiền gửi để bù đắp cho việc tăng chi phí bán hàng do tái cấu trúc hệ thống phân phối. Quan trọng nhất, cổ đông của BMP trong năm 2020 đã nhận tổng cộng 5.800 đồng/CP cổ tức tiền mặt, đây là một trong những lý do cho đợt tăng mạnh hơn VN-Index kể từ đáy.

Nguồn: Báo cáo VDSC

VDSC dự báo BMP sẽ trả 4.000 đồng/CP năm 2020, tương đương với tỷ lệ cổ tức 6,3% theo giá thị trường hiện tại. Rõ ràng đây là mức thấp, lý do chính là dự phóng lợi nhuận năm 2021 tăng trưởng âm so với 2020. Tuy nhiên, NĐT cần lưu ý tỷ suất cổ tức 6,3% vẫn được xem là hấp dẫn so với lãi suất tiền gửi ngân hàng hiện tại. Về mặt định giá, nếu BMP tiếp tục giữ mức cổ tức tiền mặt/lợi nhuận trong năm là 80%, định giá theo phương pháp Chiết khấu dòng cổ tức sẽ đạt 65.000 đồng/CP. Như vậy, nắm giữ BMP sẽ phù hợp với các danh mục phòng thủ, mang tính dài hạn.

Định giá được nâng lên chủ yếu do tiềm năng cải thiện dòng tiền và chính sách cổ tức

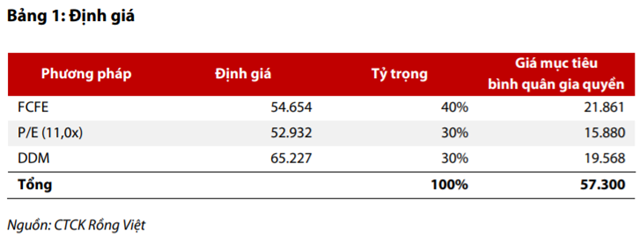

Định giá mới của VDSC dành cho BMP được điều chỉnh tăng so với lần cập nhật gần đây nhất do tăng định giá FCFE, P/E và DDM (chiết khấu dòng cổ tức). Với định giá dòng tiền tự do FCFE, dựa trên sự cải thiện vốn lưu động trong 2 năm vừa qua của doanh nghiệp, VDSC nhận định rằng BMP có thể tiếp tục duy trì hàng tồn kho và phải thu ở mức thấp và có thể giữ lại nhiều tiền nhất có thể. Bằng dự án tái cơ cấu hệ thống đại lý đã hoàn thành và chính sách khuyến khích thanh toán nhanh cho các nhà phân phối, BMP có thể đảm bảo sự ổn định của dòng tiền trong dài hạn, vì vậy định giá bằng dòng tiền được nâng lên.

Đối với định giá P/E, VDSC nâng hệ số P/E từ 9 lên 11 lần để phù hợp với mặt bằng định giá chung, đây vẫn là mức P/E trung bình trong lịch sử giao dịch của BMP (cao nhất đạt 15,1 lần năm 2017). Đối với định giá DDM, VDSC cho rằng sau năm 2021 trả cổ tức thấp, 2022 có thể chứng kiến chính sách cổ tức quay lại mức 5.000 đồng/CP mỗi năm và cao hơn. BMP vẫn sẽ có lợi nhuận hàng năm đủ để chia cổ tức 5.000 đồng/CP, đồng thời lợi nhuận giữ lại của BMP hiện tại cũng đang tích lũy ở mức cao, đảm bảo cổ đông có cổ tức kể cả trong những năm EPS giảm thấp.

VDSC giữ nguyên quan điểm BMP sẽ trả cổ tức ở mức cao nhất có thể dựa vào định hướng của công ty mẹ Nawaplastics và những can thiệp tương đối mạnh mẽ vào hoạt động tài chính của BMP kể từ khi doanh nghiệp Thái Lan này nắm sở hữu chi phối.

Tựu trung, tuy định giá FCFE và DDM cao, định giá theo P/E lại thấp do EPS 2021 giảm đáng kể. Khuyến nghị của VDSC cho BMP là TRUNG LẬP. VDSC cho rằng cổ đông hiện hữu vẫn có thể nắm giữ BMP do đây là cổ phiếu có cơ bản bền vững và có chính sách cổ tức tốt. VDSC cũng khuyến nghị các nhà đầu tư chỉ nên cân nhắc tích lũy khi thị giá về vùng hấp dẫn do KQKD có thể giảm trong năm. Dựa trên giả định năm 2022 giá bột nhựa ổn định, 2021 có thể là thời điểm thích hợp để mua cổ phiếu này.

Nguồn: Báo cáo VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU