DHC công bố kết quả kinh doanh quý IV 2020 với doanh thu đạt 866 tỷ đồng (tăng 31% so với năm trước) và lợi nhuận sau thuế đạt 155 tỷ đồng (tăng 48%). Như vậy cả năm công ty đã ghi nhận doanh thu 2.888 tỷ đồng (tăng 102% so với năm trước) và lợi nhuận 392 tỷ đồng (tăng 115%), vượt lần lượt là 108% và 131% kế hoạch doanh thu và lợi nhuận năm đã điều chỉnh tăng đại hội bất thường vào tháng 12/2020 vừa qua.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) mới đây đã có báo cáo cập nhật đối với Công ty Cổ phần Đông Hải Bến Tre.

Theo BVSC, kết quả kinh doanh quý IV/2020 mà DHC có được có một số điểm đáng chú ý như sau:

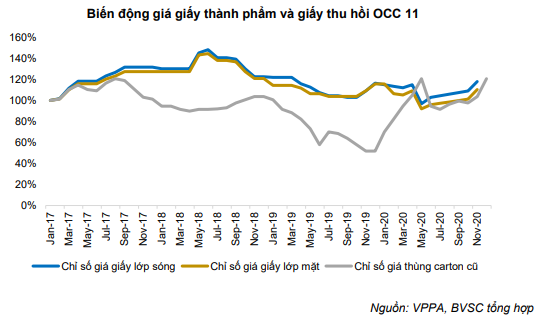

Giá giấy kraft tăng mạnh do kinh tế trong và ngoài nước hồi phục, cộng thêm tính mùa vụ cuối năm khi nhu cầu bao bì tăng cao nhân dịp Giáng Sinh và Tết âm lịch. Theo VPPA, giá giấy kraft xuất khẩu trên 5% mỗi tháng trong Q4 2020 và hiện nay giá của cả giấy lớp mặt và lớp sóng đều trên 400USD/tấn, tăng hơn 20% kể từ đáy COVID-19 vào tháng 5/2020. DHC đã hưởng lợi nhiều từ xu hướng này khi giá bán mỗi tháng thường được điều chỉnh dựa trên giá cuối tháng liền trước đó.

Giá giấy thùng carton cũ (OCC) cũng bật tăng đáng kể. BVSC cho rằng có 3 nguyên nhân chính: (i) tình hình COVID-19 vẫn diễn biến phức tạp ở 3 khu vực xuất khẩu chính là Nhật Bản, Mỹ và Châu Âu làm ảnh hưởng đến nguồn cung OCC tại Châu Á; (ii) tình trạng thiếu container ở các chuyến nội Châu Á khiến cước vận tải tăng đã mang tính truyền dẫn sang giá OCC; (iii) nhu cầu bao bì nhìn chung hồi phục mạnh mẽ trở lại.

Nguồn: Báo cáo BVSC

Sản lượng tiêu thụ giấy tăng trưởng gấp 2,6 lần cùng kỳ. Ước tính sản lượng tiêu thụ năm 2020 đạt hơn 280.000 tấn, trong đó Giao Long 2 đóng góp khoảng 80%. BVSC ước tính Giao Long 2 đã hoạt động vượt 7-8% công suất trong những tháng cuối năm 2020.

Sản lượng bao bì tiếp đà hồi phục trong Q4 2020, cả năm ước tính tăng trưởng nhẹ 5-6% yoy. Ước tính sản lượng tiêu thụ cả năm đạt trên 40 triệu sản phẩm.

Biên lợi nhuận gộp duy trì mức cao 21% trong Q4 2020. DHC sử dụng phương pháp bình quân gia quyền để hạch toán giá vốn, do đó giá đầu vào tăng chậm hơn giá đầu ra khi DHC vẫn còn tồn kho OCC giá thấp hơn trước đó.

Ngoài ra DHC cũng có ghi nhận khoản hoàn nhập dự phòng 12 tỷ trong Q4 2020 vốn đã được trích trước hồi đầu năm trong bối cảnh COVID-19 khó khăn.

Nợ trung hạn giảm mạnh từ 440 tỷ vào đầu năm còn 145 tỷ vào cuối Q4 2020. Dự kiến DHC sẽ trả hết khoản còn lại trong 1H 2021. Điều này sẽ cải thiện cơ cấu tài chính vốn đã rất tốt của DHC và giúp công ty tiết kiệm thêm 17 tỷ chi phí lãi vay trong năm 2021.

Trung Quốc ngưng nhập OCC sẽ tạo ra cơ hội tiếp tục tăng trưởng trong 2021

BVSC dự báo năm 2021 DHC đạt doanh thu 3.189 tỷ đồng (+10%) và lợi nhuận sau thuế 445 tỷ đồng (+14%). EPS dự phóng 7.787 đồng/cp tương ứng với P/E 2021 là 8,4 lần. Một số giả định chính như sau:

Thứ nhất, sản lượng giấy tăng thêm 8% yoy nhờ vào phần chạy vượt công suất của Giao Long 2.

Thứ hai, sản lượng bao bì tăng 15% yoy và gần như lắp đầy công suất hiện hữu của Nhà máy bao bì số 2.

Thứ ba, qua mùa cao điểm dự báo giá giấy sẽ hạ nhiệt và ổn định ở mức quanh 370-400 USD/tấn – đây là mức bình quân trước dịch COVID-19.

Cuối cùng, giả sử tình hình COVID-19 ở các nước khác được kiểm soát tốt, cước vận tải biển quay trở lại bình thường sau Tết âm lịch và quan trọng nhất là Trung Quốc ngưng nhập OCC sẽ giúp giá loại nguyên liệu này giảm trở lại trong 2H 2021. BVSC giả định giá OCC 11 bình quân là 170USD/tấn trong 2021, gần như đi ngang với 2020.

Cập nhật tình hình các dự án đầu tư

Nhà máy bao bì số 1: Sẽ hoàn tất đầu tư và đưa vào sử dụng trong năm 2021. Nhà máy này có công suất 60 triệu sản phẩm/năm so với nhà máy số 2 (hiện hữu) là 48 triệu sản phẩm/năm.

Dự án cải tạo nhà máy Giao Long 1: Kỳ vọng sẽ hoàn tất trong năm 2021 và chuyển toàn bộ công suất 60.000 tấn/năm của Giao Long 1 sang sản xuất Kraftliner. Đây là loại giấy sử dụng đầu vào là OCC và cả bột giấy nên có chất lượng và giá bán cao vượt trội.

Dự án nâng công suất và giảm chi phí cho nhà máy Giao Long 2: Sẽ giúp Giao Long 2 tăng thêm khoảng 5-7% công suất so với ban đầu. Dự này chủ yếu là điều chỉnh máy móc thiết bị và không có đầu tư lớn.

Nhà máy Giao Long 3: Sẽ thực hiện lập dự án khả thi, xin giấy phép đầu tư trong năm 2021, hướng tới bắt đầu triển khai xây dựng từ năm 2022.

BVSC đưa ra quan điểm đầu tư đối với DHC

DHC vẫn là một trong những cổ phiếu mà BVSC ưa thích nhất. Tuy nhiên với việc Giao Long 2 đã hoạt động ở công suất tối đa, triển vọng tăng trưởng trong ngắn hạn sẽ không còn mạnh mẽ như trước. Có thể nói việc quản lý và vận hành Giao Long 2 rất thành công chỉ sau chưa đầy 2 năm hoạt động chính thực đã tạo nên một kỳ vọng không nhỏ của nhà đầu tư về các dự án tiếp theo của công ty. Do đó điểm mấu chốt hiện nay là theo dõi sát sao các dự án và ý tưởng đầu tư của DHC, đặc biệt là Kraftliner và Giao Long 3 trước khi có thể cụ thể hoá hơn những câu chuyện tiếp theo.

Trong lần cập nhật này BVSC nâng giá mục tiêu lên mức 74.500 đồng/cp, dựa trên dự báo LNST 2021 đạt 445 tỷ (+14% yoy), tương đương EPS 2021 7.787 đồng/cổ phiếu và P/E mục tiêu 9,6 lần. Tuy nhiên, so với mức giá đóng cửa ngày 20/1/2021 của DHC là 65.500 đồng/cổ phiếu, hiện thấp hơn giá kỳ vọng của chúng tôi 13,7% do vậy BVSC tạm thời đưa ra quan điểm NEUTRAL với DHC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU