Quý 3/2020 chứng kiến lợi nhuận của Công ty Cổ phần Nhiệt điện Hải Phòng (HND) tăng 88% so với cùng kỳ năm ngoái mặc dù sản lượng thấp và điều kiện không thuận lợi trên Thị trường phát điện cạnh tranh (CGM).

KQKD Quý 3 khả quan nhất trong nhóm nhiệt điện. Ảnh: IT

Theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), mặc dù VDSC giữ nguyên quan điểm từ năm ngoái rằng sự trở lại của La Nina sẽ khiến các nhà máy nhiệt điện gặp khó khăn vào năm 2020 và 2021, HND nổi bật nhờ, báo cáo lợi nhuận quý liên tục lập kỷ lục. Quý 3/2020 chứng kiến lợi nhuận của HND tăng 88% so với cùng kỳ năm ngoái mặc dù sản lượng thấp và điều kiện không thuận lợi trên Thị trường phát điện cạnh tranh (CGM).

Cho đến cuối năm 2020, VDSC sẽ giữ giá mục tiêu ở mức 20.800 đồng (cộng với 1.200 đồng cổ tức tiền mặt dự kiến trong 12 tháng tới), tương ứng với upside tổng cộng 22%. Vào cuối năm 2020, VDSC sẽ đánh giá lại tiềm năng của HND về tăng trưởng sản lượng, thu nhập, thanh toán nợ và quan trọng nhất là hợp đồng mua bán điện, để xem liệu lợi thế hiện tại của công ty có thể kéo dài từ 2021 trở đi hay không, đặc biệt trong bối cảnh điều kiện thủy văn sẽ không có lợi cho các công ty nhiệt điện trong vài năm tới.

Chúng tôi xin trích lược lại báo cáo phân tích của VDSC như sau:

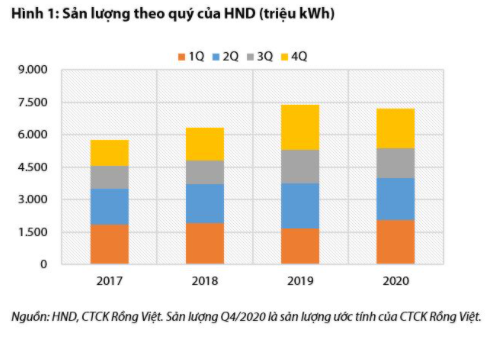

Sản lượng thấp trong 3 quý do trung tu máy móc

Tổ máy thứ hai của HND đã tạm dừng sản xuất trong 61 ngày trong tháng 8 và tháng 9 để bảo trì. Thực tế, sản lượng điện quý 3 ước đạt gần 1,4 tỷ kWh, là quý thấp nhất trong hai năm qua, giảm 10% so với cùng kỳ năm ngoái.

Tuy nhiên, sản lượng 9T2020 vẫn cao hơn 1,5% so với 9T2019 do nửa đầu năm tăng trưởng mạnh. Có thể nói rằng sự trở lại của La Nina đã ảnh hưởng lớn đến các nhà máy nhiệt điện, nhưng HND đã tương đối thành công trong việc giảm thiểu ảnh hưởng bằng cách trở thành một trong những nhà máy điện trẻ hoạt động ổn định nhất trong khu vực.

Về sản lượng trong Quý 4 và 2020, VDSC cho rằng HND sẽ vẫn chịu ảnh hưởng ít nhất trong nhóm nhà máy nhiệt điện, khi mà NT2 bảo trì cả trong tháng 10; hoặc so với PPC sản lượng 9 tháng giảm hai chữ số. Tuy nhiên, các nhà đầu tư cần lưu ý rằng sản lượng cả năm 2020 và 2021 nhiều khả năng liên tục giảm chủ yếu do điều kiện thủy văn không thuận lợi.

Nguồn: VDSC

Cải thiện lợi nhuận nhờ lợi thế tổ máy phát điện hiện đại

HND là một nhà máy điện còn khá trẻ nên có những thế mạnh nhất định về công năng sử dụng. Mực nước dâng trên các sông trên toàn quốc khiến A0 ưu tiên cho các nhà máy thủy điện. Quan trọng hơn, lượng điện dư thừa của các nhà máy thủy điện lớn được chào bán trên CGM với giá thấp, gây áp lực lên lợi nhuận của các nhà máy nhiệt điện. Đây là một vấn đề đối với các tổ máy phát điện cũ như PPC vì tỷ trọng sản lượng chào bán trên CGM lớn.

Ngược lại, VDSC ước tính rằng có tới 6 tỷ kWh, chiếm 77% sản lượng của HND được bán theo hợp đồng cho EVN, có nghĩa là có mức giá cao, ổn định. Hơn nữa, do HND vẫn đang trong giai đoạn hoàn vốn nên đã có giá điện “profile”, nghĩa là giá điện cao hơn để có dòng tiền dư thừa trả nợ. Do đó, HND đã cải thiện được tỷ suất lợi nhuận từ 9,0% trong 3Q2019 lên 11,6% trong 3Q2020 mặc dù sản lượng giảm.

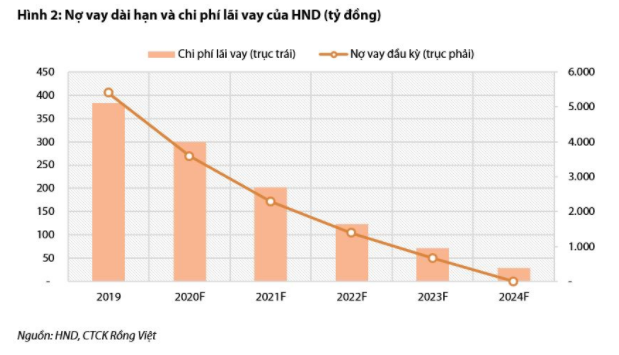

Lợi nhuận Q3 tăng so với cùng kỳ còn do cắt giảm chi phí. Chi phí lãi vay giảm gần 30% so với cùng kỳ trong quý 3 do thanh toán nợ nhanh trong vài quý vừa qua. VDSC kỳ vọng trong vài năm tới, HND sẽ trả hết các khoản vay để giải phóng cả thu nhập hoạt động và dòng tiền để hoàn vốn cho cổ đông. HND đã cắt giảm được gần một nửa chi phí quản lý do cùng kỳ có khoản chi đột biến.

Ngoài ra, thu nhập tài chính, chủ yếu là lãi tiền gửi, đã tăng hơn hai lần do tiền gửi tiết kiệm của HND được cải thiện trong vài quý vừa qua.

Lợi nhuận khả quan, nhưng tiềm năng tương lai của HND cần được đánh giá lại

Mối quan tâm chính của VDSC là giá điện “profile” cho các tổ máy của HND. Nhà máy Hải Phòng 1 dự kiến giảm 40% phần giá cố định trong giá hợp đồng vào năm 2021, và nhà máy Hải Phòng 2 vào năm 2024. Mặc dù chi phí khấu hao cũng sẽ giảm nhưng việc giảm giá bán có thể sẽ ảnh hưởng đến lợi nhuận của HND trong hai năm tới vì thời gian trùng với giai đoạn sản lượng thấp do La Nina.

Báo cáo ban đầu của VDSC được công bố vào tháng 6 bao gồm giả định giá hợp đồng trung bình giảm 5% năm 2021. Do đó, VDSC ước tính rằng sau khi thiết lập LNST cao kỷ lục vào năm 2020, lợi nhuận ròng sẽ giảm 34% vào năm 2021. VDSC sẽ đánh giá lại tác động của sự kiện này để dự phóng KQKD 2021 của doanh nghiệp.

Sau cùng, HND vẫn đang chuyển mình thành một “cash cow”, tương tự như các công ty cùng ngành nhờ cải thiện sức khỏe tài chính

VDSC cho rằng HND, PPC và NT2 dù gặp khó khăn theo chu kỳ nhưng vẫn xứng đáng là cổ phiếu phòng thủ trong danh mục đầu tư nhờ sức khỏe tài chính vượt trội. VDSC dự đoán HND sẽ trả hết nợ trong vài năm tới, tức là toàn bộ EPS của HND sẽ được chia cổ tức bằng tiền mặt.

Từ năm 2022 trở đi, HND có khả năng đạt EPS tối thiểu 2.000 đồng / năm, do đó có thể chia cổ tức bằng tiền mặt với mức tương đương, nghĩa là với thị giá hiện tại là 18.100 đồng, lợi suất khoảng 11%, khá hấp dẫn trong dài hạn.

Nguồn: VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU