Nhìn chung, VDSC cho rằng các cổ phiếu thuộc nhóm ngành xây dựng và vật liệu đang gặp nhiều thử thách, bắt nguồn từ một nguyên nhân chung đó là chiếc bánh thị phần không còn liên tục nở ra với tốc độ thần kỳ như giai đoạn bùng nổ 2013-2018.

Ảnh minh họa

Theo đó, đối với các tổng thầu, điều này có nghĩa là backlog sẽ không tăng một cách dễ dàng, cạnh tranh giá thầu sẽ ngày càng gay gắt gây sức ép lên biên lợi nhuận vốn đã mỏng của ngành xây dựng. Quy mô hoạt động lớn cũng đồng nghĩa với rủi ro dòng tiền khi mà không nhiều chủ đầu tư duy trì được nguồn tiền do tác động của COVID. Theo đó, VDSC cho rằng các tổng thầu dân dụng sẽ không thể duy trì tốc độ tăng trưởng, thậm chí sẽ ghi nhận doanh thu giảm trong năm 2021. Một trong ít điểm sáng của nhóm xây lắp là các doanh nghiệp xây dựng điện, nhờ việc cả EVN và các chủ đầu tư tư nhân sẵn sàng đẩy mạnh giải ngân đầu tư.

Đối với các nhà sản xuất vật liệu xây dựng, bất lợi lớn nhất có lẽ là nhu cầu nội địa không thể tăng mạnh vì những lý do đã đề cập bên trên. Tuy nhiên, VDSC vẫn quan sát thấy có những doanh nghiệp, chủ yếu là doanh nghiệp đầu ngành, tiếp tục khẳng định chỗ đứng của mình trên thị trường. Thực tế là, qua những đợt thanh lọc của ngành, vị thế của các doanh nghiệp này sẽ ngày càng được nâng cao, thể hiện qua cả thị phần cũng như biên lợi nhuận.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với cổ phiếu nhóm ngành Xây dựng & Vật liệu năm 2021.

Ngành xây dựng ngày càng khó khan

Mặc dù tăng trưởng toàn ngành 9T2020 đạt trên 5%, đóng góp lớn vào tăng trưởng GDP chung của cả nước, đây vẫn là mức tăng thấp nhất kể từ giai đoạn suy thoái của ngành xây dựng năm 2011-2012 (theo TCTK). Số lượng dự án mới suy giảm do (1) kỳ vọng thu nhập giảm, (2) triển vọng không mấy sáng sủa của ngành dịch vụ lưu trú, (3) sự tắc nghẽn tạm thời của dòng vốn giải ngân từ các chủ đầu tư nước ngoài do COVID-19. Tiềm năng hồi phục và tăng trưởng sẽ phụ thuộc nhiều vào tiến độ giải ngân của các dự án đầu tư công, trong ngắn hạn vẫn chưa đạt kỳ vọng.

Cơ hội đầu tư nằm ở một vài nhóm ngành đặc thù, hoặc một số doanh nghiệp có câu chuyện tăng trưởng riêng. Trong khi trụ cột chính của hoạt động xây dựng là xây dựng dân dụng đang gặp khó khăn, nhu cầu xây dựng vẫn nhen nhóm tăng trưởng ở một số thị trường ngách. Một trong số đó là thị trường xây lắp điện, được hỗ trợ bởi định hướng phát triển nguồn điện và đường truyền tải điện trong dài hạn của chính phủ cũng như vấn đề thiếu điện trong ngắn hạn. Các doanh nghiệp tham gia mảng này sẽ hưởng lợi trong trung và dài hạn do tốc độ giải ngân mạnh mẽ từ cả hai khối công và tư, bao gồm cả nhóm chủ đầu tư nước ngoài. PC1 là nhà thầu nội địa đầu ngành đã tận dụng làn sóng giải ngân vào thị trường điện mặt trời trong năm 2019 khá thành công.

VDSC cho rằng doanh nghiệp sẽ thêm một lần nữa chớp lấy cơ hội trên thị trường điện gió để đạt tăng trưởng mảng xây lắp. Ngoài ra, TV2, với kinh nghiệm tư vấn và xây dựng các nhà máy điện, cũng sẽ hưởng lợi từ dòng vốn đầu tư công đổ vào các dự án nhiệt điện lớn trong 10 năm tới.

Nhóm vật liệu xây dựng dù chịu ảnh hưởng chung toàn ngành, vẫn có những điểm sáng

VDSC nhận thấy mặc dù nhu cầu xây dựng chung giảm, một số doanh nghiệp vẫn có thể tăng trưởng nhờ tìm thị trường mới hoặc giành thị phần từ những đối thủ yếu hơn. Các doanh nghiệp thuộc nhóm đầu ngành vẫn duy trì sức khỏe tài chính lành mạnh và có thể được tích lũy hoặc nắm giữ trong năm 2021, đặc biệt là những doanh nghiệp có khả năng duy trì chính sách cổ tức tiền mặt cho cổ đông.

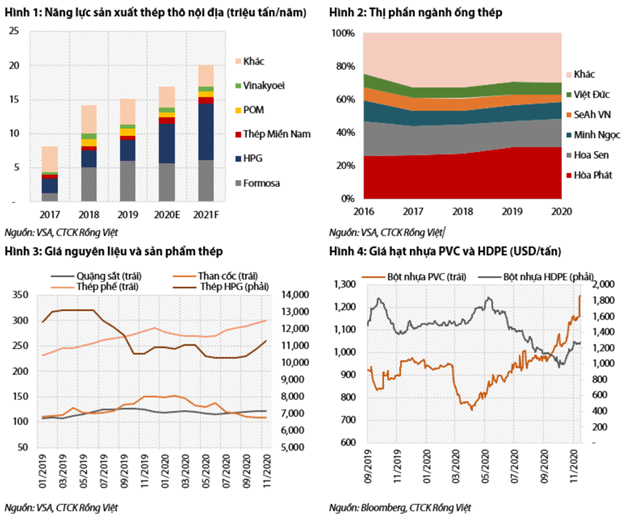

Ngành thép chuẩn bị bước sang trang mới, trong đó chuỗi giá trị là yếu tố sẽ thay đổi cục diện ngành. Chuyên viên của VDSC cho rằng cuộc chơi trong mảng thép phẳng sẽ thay đổi đáng kể khi mà các nhà máy trong nước sẽ cải thiện năng lực sản xuất để đáp ứng phần lớn nhu cầu thép cán nóng (HRC) nội địa. Điều này dẫn đến (1) cơ hội cho thép Việt Nam xuất khẩu tăng lên khi có nguồn gốc xuất xứ không phải Trung Quốc, (2) thế cân bằng trong cạnh tranh tại thị trường nội địa đang bị phá vỡ do các doanh nghiệp sản xuất tôn mạ và ống thép không còn tương đồng với nhau. Cụ thể:

Thứ nhất, HPG sẽ sản xuất khoảng 3 triệu tấn HRC trong năm 2021, trở thành nhà sản xuất tôn mạ và ống thép duy nhất có năng lực thượng nguồn và tự chủ nguyên liệu. Đây là lợi thế cốt lõi để doanh nghiệp này chủ động giành thị phần tôn mạ và ống thép. Hiện tại, HPG đang chiếm 31% thị phần ống thép (10T2020), trong khi tiêu thụ (thị phần) tôn mạ hiện chưa đáng kể (theo công bố của Hiệp hội Thép Việt Nam).

Thứ hái, dự đoán trên của VDSC cũng đồng nghĩa với việc các nhà sản xuất khác sẽ đối mặt với cuộc chơi khắc nghiệt chưa từng có. Biên gộp của các nhà máy tôn mạ, ống thép vốn đã phụ thuộc nhiều vào biến động giá HRC (chiếm trên 70% giá vốn), giờ đang chịu thêm sức ép từ tình huống phải cạnh tranh với chính nhà cung cấp nguyên liệu của mình. Mặc dù VDSC kỳ vọng HPG sẽ không cạnh tranh gay gắt bằng giá bán, VDSC vẫn muốn nhấn mạnh năng lực của HPG nhờ chuỗi sản xuất khép kín của doanh nghiệp này. Theo ước tính của VDSC, biên gộp trung bình trong điều kiện giá thông thường của các nhà máy tôn mạ (dùng nguyên liệu là HRC) là 5-7%, trong khi biên gộp của chuỗi sản xuất HRC rơi vào khoảng 22%. Phát triển chuỗi giá trị theo chiều dọc là thế mạnh của HPG đã được chứng minh bằng vị thế của Thép Hòa Phát trong mảng thép xây dựng và nhiều khả năng câu chuyện này sẽ được lặp lại trong mảng tôn mạ và ống thép.

Cuối cùng, vì những lý do trên, VDSC đưa ra quan điểm thận trọng đối với các cổ phiếu ngành tôn mạ và ống thép. Mặc dù tăng trưởng ngành trong dài hạn vẫn được hỗ trợ bởi các yếu tố vĩ mô, khả năng sinh lời của nhóm nhà sản xuất hạ nguồn này nhiều khả năng sẽ chịu sức ép. Cơ hội đầu tư vào cổ phiếu vẫn có trong những quý mà KQKD hưởng lợi do tăng sản lượng bán hàng hoặc diễn biến giá nguyên liệu thuận lợi. Tuy nhiên, trong dài hạn, các NĐT vẫn cần theo dõi diễn biến về cạnh tranh ngành để có quyết định đầu tư phù hợp.

Đối với mảng thép dài, VDSC vẫn giữ nguyên nhận định rằng thị phần của các công ty sử dụng lò cao như HPG, Formosa sẽ liên tục cải thiện do biên lợi nhuận ít phụ thuộc vào diễn biến giá nguyên liệu (so với các doanh nghiệp sử dụng lò điện), và lợi thế về quy mô. Đặc biệt trong điều kiện thị trường như hiện nay, nhu cầu thép không tăng trưởng mạnh, cạnh tranh gay gắt hơn, lợi thế của các nhà sản xuất như HPG sẽ càng được phát huy. Như chúng tôi đã nhắc ở luận điểm trước, các nhà sản xuất đầu ngành sẽ có lợi thế để tăng lợi nhuận ngay cả khi thị trường chung không thuận lợi nhờ giành thị phần của các đối thủ yếu hơn. Theo đó, cơ hội đầu tư nằm ở các cổ phiếu này.

Nguồn: VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU