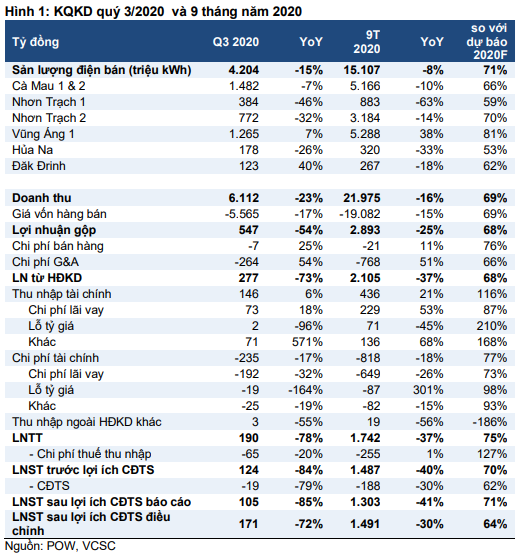

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) công bố kết quả kinh doanh (KQKD) quý III/2020 với lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) báo cáo giảm 85% còn 105 tỷ đồng.

Tất cả các nhà máy điện ghi nhận lợi nhuận giảm. Ảnh: IT

Công ty Cổ phần Chứng khoán Bản Việt (VCSC) nhận thấy rủi ro điều chỉnh giảm dự báo lợi nhuận, dù cần thêm đánh giá chi tiết, chủ yếu do chênh lệch giá khí bất ngờ tại nhà máy điện Cà Mau, chi phí bảo trì cao hơn dự kiến tại nhà máy Vũng Áng, diễn biến kém tích cực của NT2 và giá trên thị trường phát điện cạnh tranh (CGM) thấp hơn kỳ vọng do lượng mưa lớn gần đây sẽ ảnh hưởng lợi nhuận của tất cả các nhà máy nhiệt điện trong quý IV/2020.

LNST sau lợi ích CĐTS quý III/2020 của POW giảm 595 tỷ đồng chủ yếu do (1) lợi nhuận gộp từ danh mục điện khí của POW giảm 340 tỷ đồng do sản lượng điện thương phẩm thấp hơn tại NT2 (do phải ngưng hoạt động nhà máy để thực hiện bảo trì định kỳ), sản lượng theo hợp đồng tại Nhơn Trạch 1 giảm và doanh thu giảm do chênh lệch giữa chi phí khí thực tế và chi phí khí hợp đồng tại các nhà máy điện Cà Mau; (2) lợi nhuận gộp từ nhà máy điện than Vũng Áng giảm 272 tỷ đồng chủ yếu do chi phí bảo trì cao hơn; (3) khoản dự phòng nợ xấu bổ sung trị giá 85 tỷ đồng liên quan đến nhà máy điện Cà Mau được ghi nhận trong khoản mục chi phí G&A; các yếu tố trên phần nào được bù đắp bởi (4) chi phí tài chính thấp hơn và thu nhập tài chính cao hơn, theo ước tính của VCSC.

Nguồn: VCSC

Giảm doanh thu liên quan đến mâu thuẫn về giá khí tại các nhà máy điện Cà Mau có thể sẽ tiếp tục diễn ra trong các quý tới. Khác với đa số các nhà máy điện, VCSC lưu ý rằng các nhà máy điện khí Cà Mau có hợp đồng mua bán điện (PPA) đặc biệt, trong đó chi phí khí được chuyển sang Công Ty Mua Bán Điện (EPTC) cho 100% sản lượng điện, trong khi các nhà máy khác chỉ chuyển chi phí khí cho khoảng 80%-85% sản lượng điện.

Vào đầu năm 2020, Tập đoàn Dầu khí Việt Nam (PVN) đã tái ký hợp đồng để mua thêm khí từ Petronas (Malaysia), trong đó sản lượng điện bổ sung được bán với mức giá tương ứng 13% giá dầu Brent – cao hơn đáng kể so với sản lượng hiện tại (ở mức giá tương ứng 46% giá dầu nhiên liệu/FO). Sản lượng khí bổ sung này được phân phối cho 3 công ty, trong đó có các nhà máy điện Cà Mau, khiến chi phí khí trung bình của khu vực Cà Mau gia tăng.

Do đó, EVN điều chỉnh giá mua bán điện cho khu vực Cà Mau để mức tăng giá điện này bù đắp hoàn toàn cho mức tăng trong chi phí khí, dựa theo tính toán sơ bộ của EVN.

Thực tế, PVN phân phối cơ cấu sản lượng khí có giá cao hơn (bán với mức giá tương ứng 13% giá dầu Brent) cho nhà máy điện Cà Mau, khiến chi phí khí của các nhà máy điện này cao hơn so với ước tính của EVN. Theo POW, chênh lệch giá khí dẫn đến mức giảm 70 tỷ đồng trong doanh thu (hoặc 37 đồng/kWh) trong quý II/2020 (ghi nhận trong quý III/2020) và thêm 70 tỷ đồng trong quý III/2020. Đây có khả năng là mức chênh lệch giá thường xuyên trong thời gian tới, cho đến khi PVN và EVN hoàn tất thỏa thuận về giá khí.

Chi phí bảo trì của nhà máy Vũng Áng trong quý III/2020 cao hơn dự kiến của VCSC. Theo POW, chi phí bảo trì của nhà máy Vũng Áng tăng 120 tỷ đồng YoY trong quý III/2020 chủ yếu do chi phí liên quan đến việc thay thế thiết bị. Mức tăng này cao hơn dự kiến của VCSC.

NT2 ghi nhận khoản lỗ 6 tỷ đồng trong quý III/2020 so với LNST trị giá 162 tỷ đồng trong quý III/2019. VCSC cho rằng KQKD kém tích cực đến từ mức giảm 32% YoY trong sản lượng điện thương phẩm (do trung tu), giá trên thị trường phát điện cạnh tranh (CGM) thấp hơn dự kiến, thu nhập tài chính thấp hơn và lỗ tỷ giá cao hơn.

Diễn biến sản lượng bán của Nhơn Trạch 1 tiếp tục kém tích cực như dự kiến. Sản lượng điện thương phẩm của Nhơn Trạch 1 đạt 384 tỷ kWh trong quý III/2020 (-46% YoY) do sản lượng hợp đồng thấp hơn đáng kể từ EVN trong năm 2020 và sản lượng CGM thấp. Nhìn chung, Nhơn Trạch đang đi đúng tiến độ để đạt dự báo sản lượng điện thương phẩm năm 2020 là 1,3 tỷ kWh.

Danh mục thủy điện của POW ghi nhận sản lượng điện giảm 9% YoY dù lượng mưa lớn gần đây. Nhà máy Đắk Đrinh ghi nhận tăng trưởng sản lượng 40% YoY, trong khi sản lượng của nhà máy Hủa Na giảm 26% YoY trong quý III/2020 khi mực nước tại hồ chứa chưa phục hồi hoàn toàn. Tổng sản lượng thủy điện của POW đạt 586 triệu kWh trong 9 tháng năm 2020 (-27% YoY), tương ứng 56% dự báo cả năm của VCSC. Tuy nhiên, thông qua trao đổi của chúng tôi với các công ty trong ngành, VCSC cho rằng lượng mưa tăng (đặc biệt trong tháng 10) sẽ giúp thúc đẩy sản lượng của các nhà máy thủy điện trong quý 4/2020 và năm 2021. VCSC cũng kỳ vọng mực nước tại nhà máy Hủa Na cũng sẽ cải thiện trong quý 4/2020 và năm 2021.

Trong quý III/2020, POW ghi nhận thêm 85 tỷ đồng chi phí dự phòng cho nợ xấu từ Tổng Công ty Phân phối Điện. Nhìn chung, POW ghi nhận tổng dự phòng nợ xấu trị giá 264 tỷ đồng trong 9 tháng năm 2020, phù hợp với dự báo của VCSC cho rằng POW sẽ ghi nhận thêm 400 tỷ đồng dự phòng trong năm 2020, sau khoản dự phòng 400 tỷ đồng trong năm 2019.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU