Theo KBSV, Việt Nam đã chứng kiến mức tăng trưởng GDP 2020 ở mức thấp nhất trong vòng 20 năm qua. Dù vậy, sự hồi phục của ngành nông nghiệp, hoạt động sản xuất và đặc biệt tiêu dùng nội địa trong nửa cuối năm 2020 là điểm sáng và giúp Việt Nam trở thành một trong số ít quốc gia hiếm hoi trên thế giới vẫn duy trì được tốc độ tăng trưởng dương. Thành quả trên đến từ những nỗ lực chống dịch của Chính phủ, cùng với chính sách mở rộng tiền tệ và tài khóa phù hợp, giúp hỗ trợ tăng trưởng kinh tế nhưng vẫn kiểm soát tốt lạm phát và duy trì tỷ giá ổn định.

Việt Nam duy trì nền tảng kinh tế vĩ mô khá ổn định và được thế giới đánh giá cao trong kiểm soát, đối phó đại dịch COVID-19. (Ảnh minh họa. Nguồn: TTXVN)

Bộ phận phân tích của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) mới đây đã công bố báo cáo triển vọng kinh tế vĩ mô.

Theo đó được biết, kinh tế Việt Nam trong nửa cuối năm 2020 cho thấy những tín hiệu phục hồi sau dịch Covid-19. Với kỳ vọng dịch bệnh sẽ tiếp tục được kiểm soát tốt trong năm 2021 và lộ trình phân phối vaccine trở nên rõ ràng hơn trong nửa cuối năm 2021, GDP sẽ tiếp tục đà tăng trưởng tích cực. Trong đó, có 3 động lực tăng trưởng chính của nền kinh tế là sự phục hồi của nhu cầu tiêu dùng trong nước, tác động từ các hiệp định thương mại và làn sóng đầu tư FDI. Rủi ro lớn nhất trong năm 2021 tiếp tục là dịch Covid-19 và khả năng phân phối của vắc-xin, cáo buộc thao túng tiền tệ có thể dẫn đến khả năng áp thuế toàn diện đối với hàng xuất khẩu sang Mỹ và rủi ro bị hạ bậc tín nhiệm.

Sự ổn định vĩ mô đã được chú trọng và duy trì xuyên suốt năm 2020 mặc dù xuất hiện những áp lực về lạm phát và điều hành tỷ giá. Kết hợp với 1 số yếu tố thuận lợi khách quan bên ngoài, và những thay đổi trong điều hành tỷ giá của NHNN sau khi bị Mỹ cáo buộc thao túng tiền tệ, KBSV nhận định tỷ giá và lạm phát sẽ tiếp tục biến động trong tầm kiểm soát và không vượt ra ngoài mức mục tiêu Chính phủ.

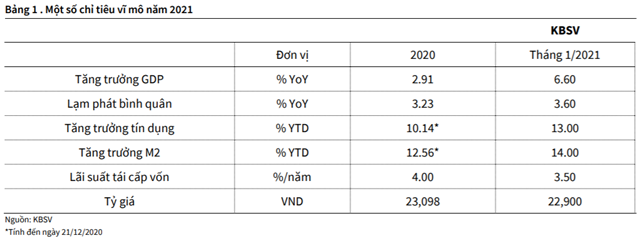

Nguồn: Báo cáo KBSV

Tăng trưởng GDP 2020: Phục hồi hơn kỳ vọng

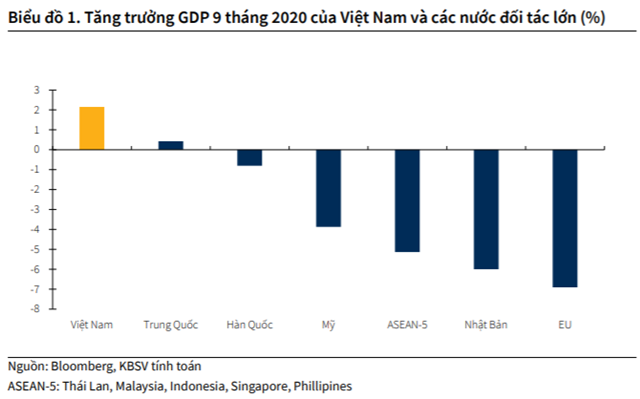

Kinh tế Việt Nam đã phục hồi tốt hơn kỳ vọng trong nửa cuối năm và là một trong những quốc gia hiếm hoi trên thế giới ghi nhận mức tăng trưởng GDP dương tính đến thời điểm hiện tại. Việc kiểm soát tốt dịch bênh đồng thời tận dụng được các yếu tố nội tại (tiêu dùng nội địa và đầu tư công) và lợi thế nằm trong chuỗi giá trị (xuất khẩu) là nhân tố giúp Việt Nam trở thành điểm sáng trong khu vực và thế giới.

Nguồn: Báo cáo KBSV

Tăng trưởng GDP trong 9 tháng của Việt Nam vượt trội hơn so với các nước trong khu vực và thế giới. (Nguồn: KBSV)

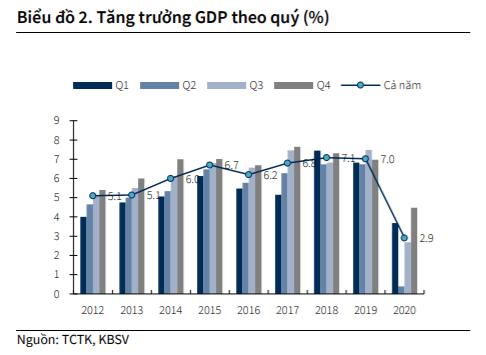

Theo số liệu từ Tổng cục Thống kê (TCTK), GDP 2020 ước tính tăng 2.9% YoY, mức tăng trưởng thấp nhất trong vòng 20 năm trở lại đây. Mặc dù vậy, tính riêng theo Quý, tăng trưởng GDP Quý 4 đạt 4.5%, tích cực hơn kỳ vọng và tăng mạnh so với mức tăng 0.4% và 2.7% lần lượt vào Quý 2 và Quý 3.

Nguồn: Báo cáo KBSV

Xét từ phía cầu, tiêu dùng nội địa và đầu tư FDI cho thấy dấu hiệu hồi phục tích cực. Trong đó:

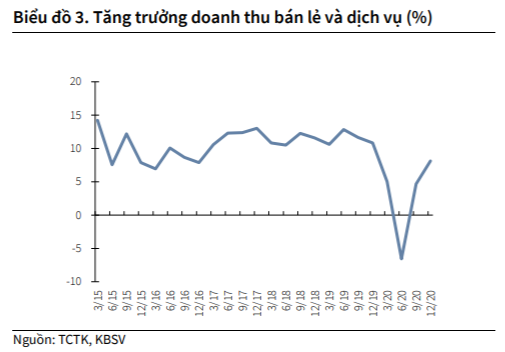

Thứ nhất, tiêu dùng năm 2020 tăng 1.1% so với cùng kỳ nắm trước và thấp hơn nhiều so với mức tăng trung bình 7.5% của giai đoạn 2015 – 2019, trong đó chủ yếu do ảnh hưởng bởi lệnh cách ly xã hội vào cuối tháng 4. Sang Quý 3 và Quý 4, tiêu dùng hồi phục nhẹ với mức tăng lần lượt là 1.2% và 1.5% YoY, tương đồng với tăng trưởng doanh thu bán lẻ và dịch vụ, lần lượt tăng 4.7% và 8.1% YoY vào Quý 3 và Quý 4.

Nguồn: Báo cáo KBSV

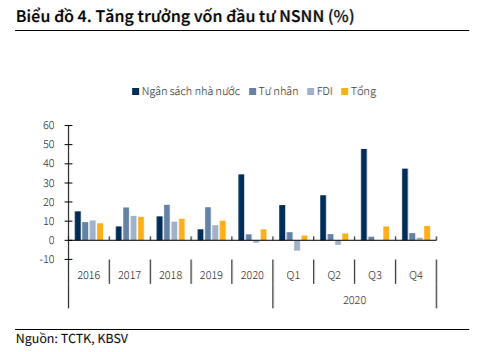

Thứ hai, vốn đầu tư toàn xã hội 2020, mặc dù có mức tăng trưởng thấp nhất trong vòng 10 năm nay, đã hồi phục tương đối tốt trong Quý 4, đặc biệt ở khối FDI. Tăng trưởng đầu tư FDI tăng 1.3% trong Quý 4, từ mức âm trong 3 quý trước đó. Điểm sáng về đầu tư trong năm 2020 thuộc về khu vực nhà nước. Tốc độ tăng vốn thực hiện từ nguồn ngân sách Nhà nước (NSNN) luôn duy trì mức tăng trưởng tích cực trong năm 2020, đặc biệt trong 6 tháng cuối năm phản ánh kết quả việc quyết tâm thúc đẩy giải ngân vốn đầu tư công của Chính phủ nhằm hỗ trợ tăng trưởng. Theo số liệu từ Bộ Tài chính, tiến độ giải ngân từ cuối tháng 7 đến nay đã có sự chuyển biến tích cực, đặc biệt là trong tháng 10 và 11 năm 2020. Tính chung 11 tháng, giải ngân đầu tư công đạt 79.3% kế hoạch, tăng 34.0% so với cùng kỳ và là mức tăng cao nhất trong giai đoạn 2011-2020.

Nguồn: Báo cáo KBSV

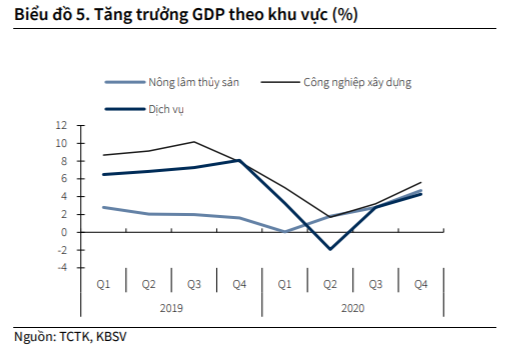

Xét từ phía cung, tất cả các lĩnh vực đều cho thấy sự phục hồi hậu Covid-19. Trong đó:

Nguồn: Báo cáo KBSV

Thứ nhất, khu vực dịch vụ trong năm 2020 tăng 2.3% (trong đó 6 tháng cuối năm tăng 3.6%). Sự hồi phục trong nhu cầu tiêu dùng nội địa 6 tháng cuối năm hỗ trợ mạnh cho tăng trưởng ngành bán buôn và bán lẻ (+5.5%) và hoạt động tài chính, ngân hàng (+6.9%). Trong khi đó, lệnh cấm khách quốc tế đến Việt Nam vẫn được duy trì xuyên suốt trong hơn 9 tháng qua và tiếp tục ảnh hưởng tới tăng trưởng ngành lưu trú và ăn uống (-14.7%), vận tải, kho bãi (-1.9%).

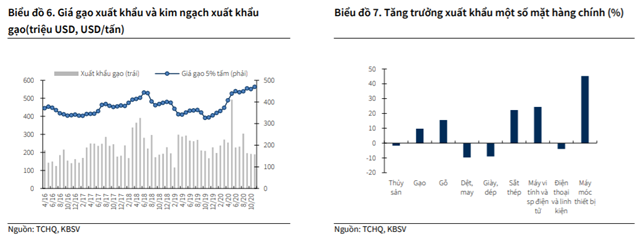

Thứ hai, khu vực nông, lâm nghiệp và thủy sản tăng 2.9% trong 2020 (tính riêng 2H tăng 3.9%) – mức tăng trưởng cao hơn năm 2019. Giá các mặt hàng nông, thủy sản hồi phục do nhu cầu tăng mạnh, hiệp định EVFTA có hiệu lực từ 1/8/2020 trong khi đối thủ cạnh tranh chính như Ấn Độ gặp khó khăn do dịch giúp hoạt động xuất khẩu sôi động. Cụ thể, giá lúa gạo duy trì mức cao nhất 8 năm trong vòng nhiều tháng qua và xuất khẩu gạo 11 tháng tăng 9.7% YoY trong khi xuất khẩu tôm tăng trưởng mạnh (11 tháng tăng 11.3% YoY), tại thị trường Mỹ (34% YoY)và EU (5.2% YoY).

Thứ ba, khu vực công nghiệp và xây dựng tăng 4.0% (riêng 2H tăng 4.6%). Ngành chế biến chế tạo tiếp tục là động lực chính trong tăng trưởng ở khu vực này vào GDP 2020 (đóng góp 1.3 điểm phần trăm), trong đó các nhóm ngành xuất khẩu chiếm tỷ trọng lớn cho tăng trưởng. Dữ liệu về xuất khẩu cho thấy sự phân hóa sâu sắc của các nhóm ngành xuất khẩu. Tăng trưởng xuất khẩu duy trì ở mức tốt ở khu vực FDI (+10% YoY) khi các doanh nghiệp này sau khi chuyển dịch sản xuất sang Việt Nam đã tận dụng tốt lợi thế của chuỗi cung ứng và sự hồi phục của kinh tế Trung Quốc. Trong 11 tháng năm 2020, kim ngạch xuất khẩu của Việt Nam đạt gần 255 tỷ USD, tăng 5.5% so với cùng kỳ năm ngoái. Hoạt động xuất khẩu chuyển dịch tích cực đối với các mặt hàng máy vi tính và linh kiện (+24.4% YoY); máy móc, thiết bị (+45.2%), gỗ (+15.5%), sắt thép (+22.3%) trong khi nhu cầu toàn cầu suy yếu đã ảnh hưởng đến các mặt hàng xuất khẩu chủ lực trong các năm trước đó, bao gồm điện thoại di động và kinh kiện (-4.0%), dệt, may (- 9.7%) và giày dép (-9.0%).

Nguồn: Báo cáo KBSV

Lạm phát 2020: Nỗ lực kiểm soát của Chính phủ

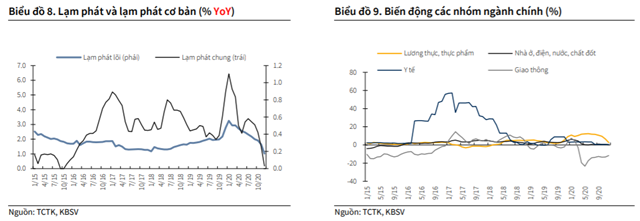

Lạm phát đã được kiểm soát tương đối tốt trong năm 2020 nhờ các biện pháp kiểm soát chặt chẽ của Chính phủ mặc dù áp lực gia tăng do giá thực phẩm tăng mạnh. Chỉ số CPI bình quân 2020 tăng 3.2% YoY, thấp hơn tương đối nhiều so với mức trần 4.0% của Chính phủ. Nếu tính riêng theo Quý, chỉ số lạm phát bình quân hạ nhiệt tương đối mạnh trong 6 tháng cuối năm xuống chỉ còn 1.4% trong Quý 4 từ mức 5.6% vào Quý 1. Lạm phát cơ bản cũng có xu hướng giảm dần, với tốc độ chậm hơn. Lạm phát cơ bản bình quân 2020 đạt 2.3%, nằm trong khoảng cho phép 2.0% - 2.5% của Chính phủ.

Nguồn: Báo cáo KBSV

Trong năm 2020, các yếu tố chính tác động tới CPI bao gồm: 1) Giá nhóm thực phẩm tăng 12.3% YoY, chủ yếu do giá thịt lợn đã tăng 57.2% YoY, làm CPI chung tăng 2.6%; 2) Giá nhóm lương thực tăng 4.5%, do giá gạo xuất khẩu tăng 5.1% và làm CPI chung tăng 0.2%; 3) Giá nhóm giao thông giảm 11.2% do giá xăng dầu giảm 23.0%, giúp CPI chung giảm 0.8%.

Trong năm 2020, Chính phủ đã thành công trong việc kiểm soát lạm phát khi áp lực gia tăng trong 6 tháng đầu năm do giá thịt lợn tăng đột biến: 1) Cho phép nhập khẩu thịt lợn và lợn giống từ Thái Lan để bình ổn giá. Trên thực tế, giá thịt lợn đã giảm gần 15% sau giai đoạn trên. 2) Yếu tố giá dịch vụ công như y tế được kiểm soát chặt chẽ khi yêu cầu hoãn tăng lương cơ sở của Chính phủ vào đầu tháng 7 giúp cho giá nhóm y tế không còn áp lực tăng như các năm trước. Ngoài ra, Chính phủ cũng đã yêu cầu các Bộ phối hợp để không tăng giá các nhóm hàng dịch vụ Nhà nước.

Chính sách tiền tệ 2020: Nới lỏng có kiểm soát

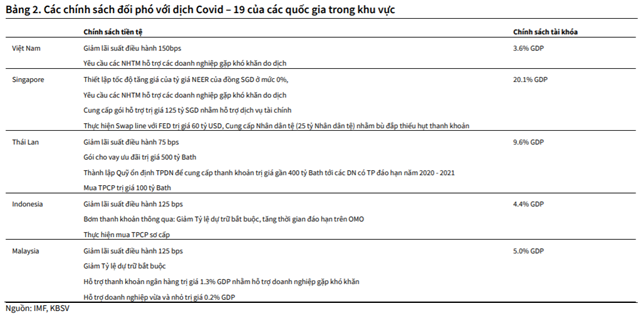

Để đối phó với dịch Covid-19 và kích cầu tín dụng, NHNN quyết định hạ lãi suất điều hành 3 lần liên tiếp vào tháng 3, tháng 5 và 10 với tổng mức giảm là 150 bps đối với lãi suất tái cấp vốn, cũng như hạ trần lãi suất huy động dưới 6 tháng từ 80- 100bps. Bên cạnh đó, NHNN hoãn siết tỷ lệ vốn ngắn hạn cho vay trung và dài hạn thêm 1 năm để cho các ngân hàng không bị chịu áp lực cơ cấu lại nguồn vốn trong bối cảnh các NHTM phải hỗ trợ doanh nghiệp gặp khó khăn về mặt thanh khoản, thông qua việc giảm lãi suất cho vay, giãn nợ và cơ cấu lại nợ. Xét về tổng thể, các chính sách tiền tệ nhằm đối phó với dịch Covid-19 của NHNN vẫn ở mức nhẹ hơn so với các nước trong khu vực và chủ yếu sử dụng nguồn lực từ các NHTM, do vậy mức tác động đến cung tiền là không nhiều như các quốc gia khác. Chúng tôi đánh giá đây là những chính sách tương đối phù hợp với điều kiện kinh tế của NHNN, mang tính chất nới lỏng có kiểm soát nhằm tránh những hệ lụy về sau như nợ xấu và bong bóng giá tài sản như giai đoạn 2009 – 2011.

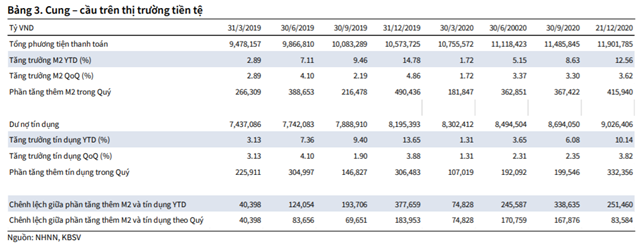

Thanh khoản hệ thống năm 2020 duy trì dồi dào, đặc biệt trong 6 tháng cuối năm với mức chênh lệch phần tăng thêm M2 và tín dụng luôn duy trì ở mức cao.

Nguồn: Báo cáo KBSV

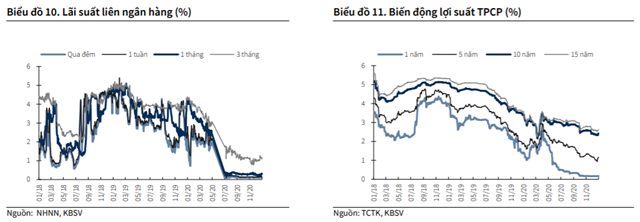

Diễn biến này chủ yếu là do: 1) dịch bệnh khiến cầu tín dụng yếu đi rõ rệt do các doanh nghiệp đang gặp nhiều khó khăn, phải thu hẹp hoạt động sản xuất kinh doanh. Tăng trưởng tín dụng tính đến ngày 21/12/2020 đạt 10.1%, thấp hơn so với mức hơn 12.4% cùng kỳ năm 2019 và 2) NHNN thực hiện nghiệp vụ mua ngoại tệ bổ sung dự trữ ngoại hối với ước tính đạt 15 tỷ USD, tương đương với bơm ra thị trường gần 350 nghìn tỷ đồng. Thanh khoản dư thừa đã khiến lãi suất liên ngân hàng và suất TPCP duy trì ở mức thấp trong vòng kể từ tháng 5/2020. Mặt bằng lãi suất huy động nhờ đó cũng giảm mạnh, với mức giảm từ 150 – 300bps cho các kỳ hạn. Lãi suất cho vay có mức giảm nhẹ hơn, khoảng 50 – 100bps, chủ yếu do yêu cầu giảm từ NHNN nhằm hỗ trợ doanh nghiệp gặp khó khăn sau dịch.

Nguồn: Báo cáo KBSV

Tỷ giá USD/VND: Duy trì ổn định

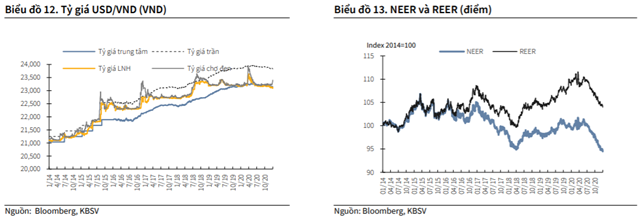

Tỷ giá USD/VND sau khi biến động mạnh trong 2 tuần cuối của tháng 3 đã quay trở lại trạng thái ổn định với xu hướng giảm các tháng còn lại trong năm. Tính đến ngày 31/12, tỷ giá trung tâm và trên thị trường liên ngân hàng lần lượt giảm 0.1% và 0.3% so với cuối năm ngoái trong khi tỷ giá chợ đen tăng 0.9% YTD. Tuy nhiên, khi xem xét đến tỷ giá danh nghĩa đa phương (NEER) và tỷ giá thực đa phương (REER), xu hướng giảm của đường NEER và REER trở nên rõ rệt hơn trong 6 tháng cuối năm. Đường NEER hiện đã giảm xuống mức tương đương giai đoạn năm 2017, đồng nghĩa với việc VND đã giảm giá tương đối so với rổ tiền tệ. Đây là tín hiệu tốt cho hoạt động xuất khẩu, nhưng cũng tạo áp lực điều hành cho NHNN khi VND đã bị đánh giá thao túng tiên tệ.

Nguồn: Báo cáo KBSV

Nguyên nhân chính giúp tỷ giá USD/VND ổn định trong 2020 và diễn biến giảm giá của NEER và REER là nhờ xu hướng giảm giá rõ rệt của đồng USD trên thị trường quốc tế. Cụ thể, sau khi tăng vọt hơn 8% trong khoảng thời gian từ ngày 9 đến ngày 20 tháng 3, chỉ số DXY hiện đã giảm mạnh về mức thấp nhất trong vòng 4 năm qua, nhờ các chính sách nới lỏng tiền tệ của FED và các gói hỗ trợ tài khóa. Ngoài ra, NHNN tích cực mua tăng dự trữ ngoại hối trong vòng gần 1 năm qua cũng đã phần nào chặn đà giảm của tỷ giá USD/VND trên thị trường liên ngân hàng và giúp đồng VND giảm giá tương đối so với các đồng tiền khác trong rổ 8 đồng tiền tham chiếu, đặc biệt là với các đồng như CNY, EUR, JPY.

Từ ngày 31/12/2020, NHNN ngừng niêm yết tỷ giá giao ngay tại Sở Giao dịch và ngừng hoạt động mua ngoại tệ giao ngay. Bên cạnh đó, từ ngày 4/1/2021, NHNN sẽ thực hiện mua ngoại tệ kỳ hạn 6 tháng (thay vì kỳ hạn 3 tháng như trước) có hủy ngang với tỷ giá mua kỳ hạn là 23,125 VND/USD. Mỗi tổ chức tín dụng chỉ được hủy ngang một lần và toàn bộ giá trị giao dịch đối với mỗi bán ngoại tệ cho NHNN theo phương án này. Trước đó, NHNN cũng đã hạ tỷ giá giao ngay tại Sở Giao dịch từ mức 23,175 VND/USD xuống còn 23,125. Đây là động thái đầu tiên của NHNN sau khi bị Mỹ cáo buộc thao túng tiền tệ vào giữa tháng 12. Một số hàm ý được rút ra từ hành động của NHNN:

Thứ nhất, Ngừng niêm yết tỷ giá bid rate tại Sở Giao dịch sẽ gỡ bỏ “chốt chặn” đà giảm của tỷ giá USD/VND trên thị trường ngoại hối.

Thứ hai, Ngưng hoạt động mua ngoại tệ giao ngay cho thấy NHNN không còn sẵn sàng mua USD nhằm tăng dự trữ ngoại hối như trước kia. Các NHTM cần phải phải chủ động liên hệ trực tiếp với NHNN trong trường hợp trạng thái ngoại tệ dương lớn và nếu có được tiến hành thì hoạt động mua giao ngay USD rất có thể chỉ diễn ra theo từng trường hợp cụ thể.

Thứ ba, Việc mở rộng kỳ hạn mua USD lên 6 tháng kèm điều kiện không được huỷ ngang 1 lần cho thấy việc bán USD có kỳ hạn cho NHNN đã trở nên khó khăn hơn nhiều trong khi bán USD giao ngay bị hạn chế. Ngoài ra, mốc 6 tháng sẽ hạn chế vi phạm tiêu chí thứ 3 của Bộ Thương mại Mỹ, khi việc can thiệp một chiều vào thị trường ngoại hối xảy ra ít nhất 6/12 tháng.

Từ đó, NHNN có thể sử dụng sự khó khăn trong bán ngoại tệ của NHTM để làm bằng chứng đàm phán với Bộ thương mại Mỹ cho thấy NHNN đã và sẽ không còn tích cực can thiệp vào thị trường ngoại tệ một chiều thông qua việc mua ngoại tệ bổ sung dự trữ ngoại hối.

Theo báo cáo triển vọng kinh tế vĩ mô của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) đã cập nhật, chúng tôi sẽ tiếp tục thông tin đến quý độc giả trong bài viết tiếp theo: 'Triển vọng vĩ mô 2021: Vượt qua đêm tối'.

Tạ Thành

Theo KTDU