VDSC kỳ vọng giá vàng danh nghĩa sẽ ở trong một biên độ rất hẹp cho đến khi lạm phát thực sự tăng lên.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với giá vàng.

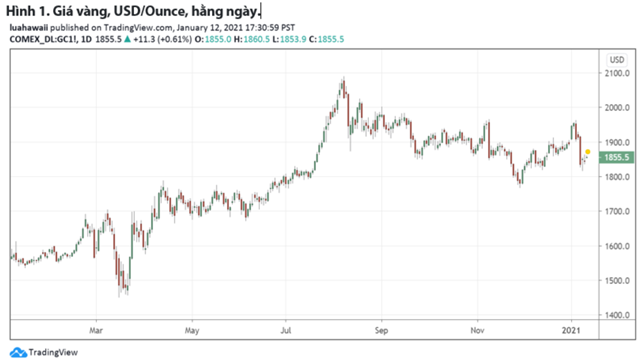

Theo VDSC, giá vàng giao ngay đã không đi đến đâu kể từ tháng 8 năm 2020, ngay cả khi thế giới đang ở trong một đại dịch, một cuộc suy thoái nhẹ và một vũng lầy địa chính trị. Nếu vàng là một lựa chọn an toàn tương đối, tại sao giá lại đi ngang và thấp hơn một chút?

Nguồn: Báo cáo VDSC

Câu trả lời: Lợi suất trái phiếu cao hơn và khẩu vị rủi ro mạnh hơn. Trái phiếu kì hạn 10 năm đã di chuyển khá nhanh chóng khi nó vượt ra khỏi phạm vi đã đạt được kể từ cuối tháng 3 năm 2020, với chất xúc tác là Đảng Dân chủ nắm quyền kiểm soát Thượng viện. Điều này đặt ra một vấn đề thú vị là liệu Cục Dự trữ Liên bang có làm bất cứ điều gì về việc áp dụng phương pháp kiểm soát đường cong lợi suất kiểu Nhật Bản hay không.

Nguồn: Báo cáo VDSC

Trên thực tế, lợi suất kỳ hạn 10 năm của Mỹ đã tăng gấp đôi - từ 0,55% lên 1,11% - kể từ tháng 8, khiến cho việc nắm giữ vàng không còn hấp dẫn vì phần mang theo.

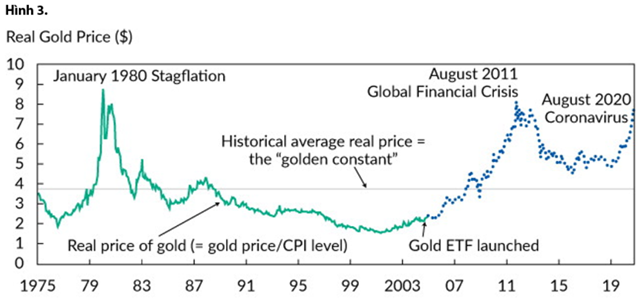

Hiện tại, giá vàng được điều chỉnh theo lạm phát hoặc thực tế gần như cao như vào tháng 1 năm 1980 và tháng 8 năm 2011. Kể từ năm 1975, thời kỳ giá vàng thực cao đã xảy ra trong khi lo ngại về lạm phát giá cao trong tương lai. Năm năm sau khi giá thực đạt đỉnh vào tháng 1 năm 1980 và tháng 8 năm 2011, giá vàng (thực) danh nghĩa lần lượt giảm 55% (67%) và 28% (33%). Giá vàng thực tế cao ngày nay cho thấy rằng kim loại màu vàng là một biện pháp bảo vệ lạm phát đắt đỏ với lợi tức thực tế tiềm năng thấp. Tuy nhiên, việc tài chính hóa quyền sở hữu vàng của các quỹ giao dịch hối đoái có thể đã tạo ra một thời kỳ phát triển phi lý do cách dễ dàng sở hữu và giao dịch tài sản này.

Nguồn: Báo cáo VDSC

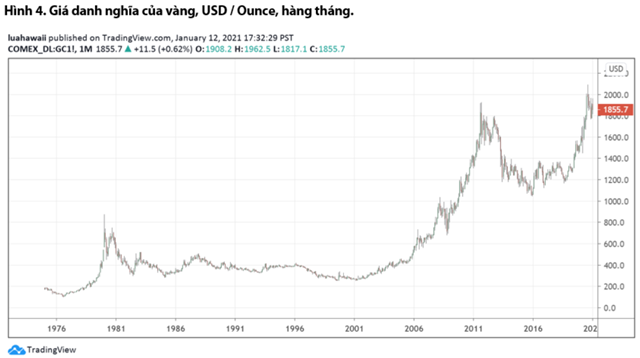

Xu hướng trong vòng 18-20 năm qua rõ ràng đã mang lại lợi ích cho những chú bò vàng.

Nguồn: Báo cáo VDSC

Giá vàng thực có thể quan trọng đối với những người muốn tin rằng vàng là một biện pháp phòng ngừa lạm phát. Việc tài chính hóa quyền sở hữu vàng thông qua các quỹ giao dịch hối đoái (ETF), trong đó giá thực của vàng có thể tương quan với lượng vàng được nắm giữ bởi các quỹ ETF sở hữu vàng, có thể dẫn đến các đỉnh cao hơn và đáy thấp hơn cho giá thực của vàng so với kinh nghiệm của quá khứ. Giá thực tế của vàng đã dao động kể từ khi bắt đầu giao dịch vàng tương lai vào tháng 1 năm 1975. Erb và Harvey (2013) đã khám phá khung “hằng số vàng” của Jastram (1978), khung này cho thấy - nhưng không đưa ra bằng chứng nào - rằng vàng là hàng rào lạm phát. Khung này gợi ý rằng trong một thời gian dài, sức mua của vàng là không đổi (do đó, thuật ngữ vàng không đổi) và ngụ ý rằng lợi tức thực tế trong dài hạn của vàng bằng không. Erb và Harvey nhận thấy rằng, dựa trên dữ liệu lịch sử, giá thực của vàng là động lực quan trọng hơn đối với lợi nhuận vàng thực và danh nghĩa trong tương lai hơn là tỷ lệ lạm phát thực tế.

Quá trình phân tách giá vàng thành tích số của chỉ số lạm phát và giá thực của vàng tương tự như việc phân tích giá của chỉ số chứng khoán thành chỉ số thu nhập và P/E. Nó chỉ đơn giản là một công cụ kế toán.

Điểm mấu chốt được VDSC đưa ra: VDSC kỳ vọng giá vàng danh nghĩa sẽ ở trong một biên độ rất hẹp cho đến khi lạm phát thực sự tăng lên.

Tạ Thành

Theo KTDU