Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật về góc nhìn lịch sử của cổ phiếu và trái phiếu.

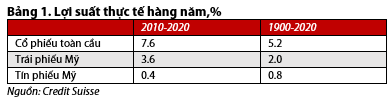

Theo VDSC, kể từ năm 1900, theo một nghiên cứu, cổ phiếu chiếm ưu thế so với trái phiếu, tín phiếu và lạm phát ở 21 quốc gia. Đối với toàn thế giới, trong 120 năm qua, cổ phiếu chiếm ưu thế so với tín phiếu với mức 4,3%/năm và cao hơn trái phiếu 3,2%/năm.

Nguồn: VDSC

Trong thập kỷ qua, hiệu suất của cổ phiếu so với trái phiếu thậm chí còn cao hơn ở mức 4,0%.

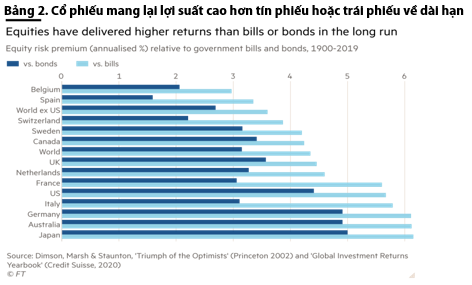

Cơ cấu theo quốc gia cho thấy sự chênh lệch lớn về lợi suất. (Nguồn: VDSC)

Các thị trường chứng khoán, đặc biệt là thị trường Hoa Kỳ, có phải là bong bóng sẽ nổ không? Câu trả lời phụ thuộc vào triển vọng thu nhập mức lãi suất của các doanh nghiệp. Với giả định rằng thu nhập vẫn ở mức cao và mức lãi suất duy trì dưới 1,5-2,0% (trái phiếu kho bạc 10 năm của Hoa Kỳ) vào năm 2021, do đó giá cổ phiếu ở mức phù hợp.

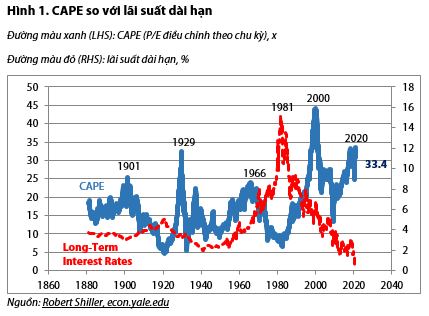

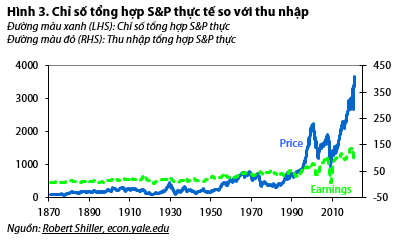

Tuy nhiên, thước đo giá trị thị trường được biết đến nhiều nhất đó là 'tỷ lệ giá/doanh thu được điều chỉnh theo chu kỳ', hay phương thức CAPE của Robert Shiller, người đoạt giải Nobel Yale, hiện thị màu đỏ. Ở mức 33,4, CAPE là mức cao nhất kể từ năm 2000. Tuy nhiên, vào thời điểm đó, lãi suất dài hạn vào khoảng 6%, so với khoảng 1% hiện nay. Điều này tạo ra sự khác biệt lớn về chiến lược phân bổ tài sản.

Nguồn: VDSC

Tuy nhiên, số liệu này có thể bị đảo ngược nhằm mục đích cho thấy lợi suất trên chỉ số tổng hợp S&P: đây chỉ là mức 3% hiện tại (1/33,4 = 0,3). Năm duy nhất kể từ năm 1880 thậm chí còn thấp hơn năm 1929 và 1999-2000. Tất cả chúng ta đều biết những gì đã xảy ra sau đó.

Nguồn: VDSC

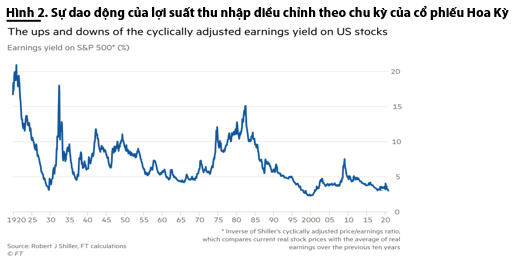

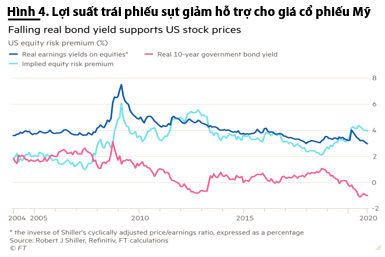

Một trong những yếu tố lý giải cho sự sụt giảm nghiêm trọng này trong lợi suất thu nhập tổng hợp S&P trong 40 năm qua có thể nhận thấy rõ đó là sự sụt giảm của lãi suất về dài hạn. Nhưng điều này cũng có thể được giải thích bởi thực tế thu nhập nhìn chung tăng đều.

Nguồn: VDSC

Lợi suất kỳ vọng trên cổ phiếu phải có liên hệ với lợi suất của các tài sản được cho là an toàn. Mối liên hệ giữa lợi suất trên cổ phiếu và lợi suất trên trái phiếu, hoặc tài sản được cho là an toàn, được gọi là “phần bù rủi ro vốn chủ sở hữu”, là lợi suất vượt quá mức thu được từ cổ phiếu so với lợi nhuận kỳ vọng của nợ chính phủ. Phần chi phí này dường như khá khả quan vì không thể đo lường trực tiếp. Chỉ có nhà đầu tư quan tâm đến phần chi phí này. Tuy nhiên, có thể được suy ra từ kinh nghiệm trong quá khứ như được chứng minh trong một bài báo năm 2015 của Fernando Duarte và Carlo Rosa cho Cục Dự trữ Liên bang New York.

Vì vậy, điểm mấu chốt đó là lợi suất trái phiếu giảm là điều tốt cho cổ phiếu, ít nhất là tại Hoa Kỳ. Với mức lãi suất hiện tại, thị trường chứng khoán không bị định giá quá cao. Chúng ta cần xem liệu lãi suất có tăng lên đáng kể trong vài quý/năm tới và làm mất lợi thế "cạnh tranh" của cổ phiếu hay không.

Nguồn: VDSC

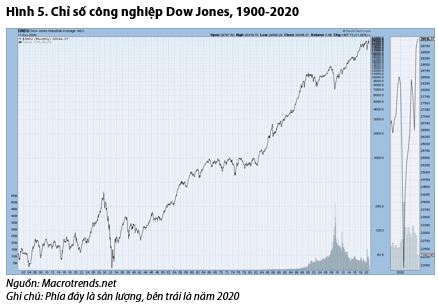

Cuối phiên giao dịch, thị trường chứng khoán đi lên. Chỉ số công nghiệp Dow Jones đã tăng kể từ khi được thiết lập. Ngoài cú sốc lớn vào năm 1929-30, chỉ số này đã liên tục tiến về phía trước. Như vậy, rõ ràng rằng ‘thời điểm’ là tất cả.

Nguồn: VDSC

Tạ Thành

Theo KTDU