Theo VDSC, kết thúc 11 tháng 2020, MWG đạt doanh thu 99.304 tỷ đồng (+7%) và LNST nới rộng mức tăng trưởng dương kể từ tháng 9/2020, đạt 3.599 tỷ đồng (+2%).

Ảnh minh họa

Kết quả trên phù hợp với dự phóng của VDSC cho năm 2020, hoàn thành 92% ước tính theo cả doanh thu (108.398 tỷ đồng) và lợi nhuận (3.931 tỷ dồng).

Cho năm 2021, VDSC dự báo doanh thu MWG tăng đạt 146.306 tỷ (+35% so với 2020E) và lợi nhuận ròng đạt 5.372 tỷ (+37% so với 2020E), tương ứng với mức EPS (điều chỉnh cho ESOP) là 11,506 đồng. Như vậy, mức định giá P/E 2021F tại ngày 30/12/2020 của cổ phiếu MWG là 10,2x. VDSC duy trì khuyến nghị MUA đối với MWG, với giá mục tiêu 12 tháng tới là 155.000/cp, tương ứng với mức P/E 2021F là 13,5x và mức sinh lời kỳ vọng 33%.

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật về kết quả kinh doanh 11 tháng năm 2020 của Công ty cổ phần Đầu tư Thế giới Di động (MWG).

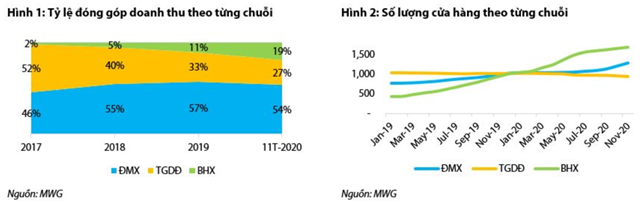

BHX mở rộng quy mô trong khi quá trình chuyển đổi cửa hàng và ngành hàng điện thoại suy yếu khiến doanh thu TGDĐ thu hẹp

Theo thống kê từ GFK, thị trường điện thoại thông minh lũy kế 9T-2020 tiếp tục suy giảm 10% về giá trị so với cùng kỳ năm 2019. Ngoài nguyên nhân người dân đang chi tiêu ít hơn cho các sản phẩm điện tử tiêu dùng không thiết yếu trong đó có điện thoại khi thu nhập khả dụng bị ảnh hưởng tiêu cực bởi dịch bệnh, còn có sự chuyển dịch lựa chọn sang các mẫu trung cấp và giá rẻ với tính năng ngày càng được nâng cao cũng như mang lại trải nghiệm ngày càng tốt hơn. Trong khi đó, chuỗi TGDĐ tiếp tục quá trình chuyển đổi sang cửa hàng ĐMX, khiến tổng số lượng cửa hàng TGDĐ giảm 7% YoY, xuống 933 cửa hàng vào cuối T11-2020. Do đó, doanh thu từ chuỗi điện thoại của MWG giảm 12% YoY.

Đối với chuỗi ĐMX, doanh thu đi ngang so với cùng kỳ bất chấp các ảnh hưởng từ đại dịch nhờ mức tăng trưởng vượt thị trường chung của MWG: ngành hàng điện lạnh, gia dụng, cùng các sản phẩm ICT khác tăng trưởng dương, đặc biệt là laptop tăng tới 40% so với 11T-2019. Ngoài ra, mặt hàng đồng hồ này đã mang về cho MWG hơn 1.400 tỷ đồng doanh thu, gấp 2,2 lần so với cùng kỳ, từ hơn 560 điểm bán tại thời điểm cuối tháng 11 năm 2020, trong tổng số 2.207 cửa hàng TGDĐ và ĐMX. Số lượng cửa hàng ĐMX tăng lên nhanh chóng kể từ tháng 7/2020 sau khi MWG quyết định nhân rộng mô hình DMX Supermini (ĐMS), nâng tổng số cửa hàng ĐMX tại thời điểm cuối T11-2020 lên 1.274 cửa hàng, tăng 30% YoY, với 169 cửa hàng ĐMS. Sau 4 tháng triển khai, mô hình cửa hàng điện máy siêu nhỏ này đang cho ra kết quả khá sát với kế hoạch ban đầu của MWG khi doanh thu TB mỗi cửa hàng đạt trên 1 tỷ đồng/tháng.

Doanh thu BHX tăng 103% YoY, đạt hơn 19 nghìn tỷ đồng với 1.687 cửa hàng, tăng 679 cửa hàng so với cuối năm 2019. Trong năm nay, chuỗi này đã bắt đầu khai phá thêm tại thị trường mới tại các tỉnh thuộc khu vực Tây Nguyên và Nam Trung Bộ, trong khi tăng cường thêm độ phủ tại một số tỉnh miền Tây Nam Bộ. Qua đó, số cửa hàng tại các tỉnh ngoài TP HCM đã chiếm 70% so với 55% cùng kỳ năm trước. Không chỉ mở rộng về số lượng, chuỗi này cũng đang tích cực nâng cấp diện tích hoạt động của những cửa hàng có lưu lượng khách tốt, nhằm thúc đẩy doanh số trên mỗi cửa hàng hiện hữu và từng bước cải thiện hiệu quả hoạt động của chuỗi. Số cửa hàng có diện tích từ 300m2 trở lên đạt 25%, so với tỷ lệ 18% vào cuối tháng 11/2019.

Nhìn chung, chuỗi TGDĐ và ĐMX đóng góp 81% vào tổng doanh thu của tập đoàn trong 11T-2020, trong khi tỷ lệ đóng góp doanh thu từ chuỗi BHX đã tăng lên 19% từ mức 11% của năm 2019.

Nguồn: VDSC

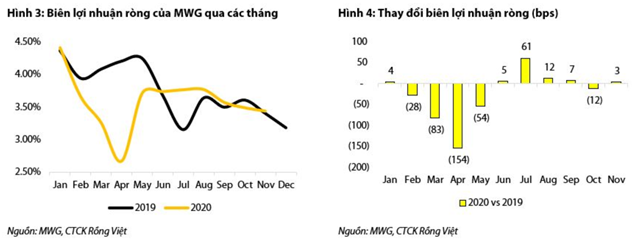

Biên lợi nhuận đang cho thấy những dấu hiệu tích cực

Lũy kế 11T-2020, biên lợi nhuận ròng ở mức 3,6% giảm 20 điểm phần trăm so với cùng kỳ 2019, chủ yếu chịu ảnh hưởng từ việc đóng cửa hàng trong các tháng diễn ra giãn cách xã hội và tình hình lũ lụt hồi tháng 10. Bên cạnh đó, khoảng thời gian diễn ra giãn cách xã hội trong đợt dịch đầu tiên cũng là thời điểm MWG đẩy mạnh mở mới cửa hàng BHX (hình 2), ảnh hưởng một phần tới biên lợi nhuận. Số lượng mở mới trong giai đoạn này đạt trung bình 100 cửa hàng mỗi tháng, gấp đôi so với cùng kỳ.

Mặc dù vậy, trong những tháng mà hoạt động kinh doanh không bị ảnh hưởng, biên ròng tương đối ổn định và có xu hướng tăng nhẹ so với cùng kỳ (ngoại trừ tháng 7/2020 do ảnh hưởng từ đợt siêu khuyến mãi kỷ niệm 15 năm thành lập MWG vào tháng 7 năm 2019).

Nguồn: VDSC

VDSC tin rằng trong năm 2021, biên lợi nhuận của MWG sẽ tăng một cách rõ nét hơn, đến từ các yếu tố:

(1) Chuỗi BHX gia tăng hiệu quả hoạt động: Quy mô mua hàng ngày càng tăng của BHX mang lại điều khoản chiết khấu có lợi hơn, giảm giá vốn hàng bán. Cùng với việc cắt giảm khâu trung gian, chúng tôi kỳ vọng biên lợi nhuận gộp của chuỗi này sẽ tăng 3-4 pps trong năm 2021. Bên cạnh đó, hiệu quả trung tâm phân phối tại các khu vực mới dần được tối ưu hóa khi các cửa hàng mở mới hoạt động ổn định theo thời gian. Hệ thống kho của BHX đã và đang giúp công ty cắt giảm chi phí logistics nhờ tăng cường tham gia trực tiếp vào khâu vận chuyển hàng hóa, thay vì dựa hoàn toàn vào nhà cung cấp như trước đây. Tuy nhiên, do yêu cầu cần phải hoàn thiện môt hệ thống kho phân phối trước khi các cửa hàng mới được mở để đảm bảo quá trình phân phối hàng hóa diễn ra trôi chảy, tỷ lệ chi phí hoạt động trên doanh thu của BHX thường cao hơn khi bắt đầu mở rộng địa bàn hoạt động.

(2) Thay đổi đổi cơ cấu hàng bán: Trong khi nhu cầu đối với các sản phẩm điện tử tiêu dùng không thiết yếu còn bất ổn do thu nhập khả dụng của người tiêu dùng phổ thông bị ảnh hưởng, việc gia tăng tỷ trọng các mặt hàng gia dụng và OEM có biên lợi nhuận cao có thể giúp MWG cải thiện được yếu tố lợi nhuận đặc biệt là khi mô hình ĐMS, vốn có tỷ lệ SKU sản phẩm nói trên cao hơn so với các mô hình cửa hàng ĐMX còn lại, được đẩy mạnh.

(3) Lãi tiền gửi gia tăng. Tiền gửi ngắn hạn đã tăng lên hơn 10 nghìn tỷ đồng vào cuối Q3-2020, so với mức 3 nghìn tỷ cuối năm ngoái, và hưởng lãi suất từ 6%-8,65%/năm. VDSC dự phóng dòng tiền dồi dào từ TGDĐ và ĐMX sẽ đủ để tài trợ được cho nhu cầu mở rộng hơn 700 cửa hàng BHX trong năm tới. Do đó, tiền gửi ngắn hạn nhiều khả năng sẽ tiếp tục tăng lên trong năm 2021, hỗ trợ lợi nhuận tài chính.

Tạ Thành

Theo KTDU