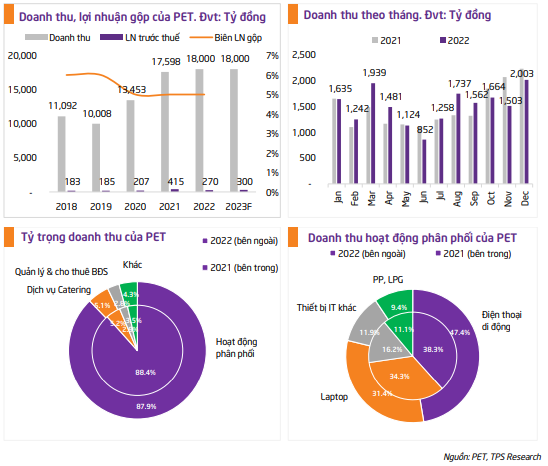

Theo TPS, kết quả kinh doanh năm 2022 của Tổng Công ty cổ phần Dịch vụ Tổng hợp Dầu khí (HOSE: PET) với doanh thu ước tính đạt 18 nghìn tỷ đồng, tăng 2.3% so với cùng kỳ nhưng lợi nhuận trước thuế (LNTT) chỉ đạt 270 tỷ đồng, giảm 34.9% so với cùng kỳ. Theo kết quả này, PET chỉ thực hiện được 90.0% kế hoạch doanh thu và 64.3% kế hoạch LNTT.

Ảnh minh họa.

Trong báo cáo phân tích mới được cập nhật đối với Tổng Công ty cổ phần Dịch vụ Tổng hợp Dầu khí (PET), Chứng khoán Tiên Phong (TPS) cho biết, nguyên nhân làm doanh thu của PET tăng trưởng chậm lại chủ yếu do sức cầu giảm đáng kể sau giai đoạn bùng nổ mua sắm các thiết bị IT khi dịch bùng phát và sự gián đoạn chuỗi cung ứng sản phẩm của Apple kéo dài do thiếu nhân công cùng một số nhà cung cấp linh kiện cho công ty phải đóng cửa vì chính sách Zero-Covid của Trung Quốc.

Mặc dù doanh thu tăng nhưng LNTT giảm mạnh do chi phí tài chính tăng cao vì áp lực lãi vay, lỗ tỷ giá cùng với việc ghi nhận dự phòng giảm giá chứng khoán do sự suy giảm của thị trường trong năm 2022.

Trong đó, mảng dịch vụ phân phối vẫn chiếm tỷ trọng lớn gần 88% trong cơ cấu doanh thu, đạt 15,800 tỷ đồng (tăng 1.6% so với cùng kỳ). Đóng góp chủ yếu là điện thoại di động với tỷ trọng là 47.4%, đạt 7,489 tỷ đồng (tăng 25.5%). Trong đó, iPhone góp 4,600-5,000 tỷ đồng, SamSung là 2,500-2,800 tỷ đồng. Ngược lại ghi nhận sự sụt giảm của laptop đạt 4,969 tỷ đồng (giảm 7.0% so với cùng kỳ) do nhu cầu suy yếu trong 2022 cùng mức nền cao của 2021- giai đoạn bủng nổ vì giãn cách xã hội. Tương tự, nhóm thiết bị IT khác chỉ đạt 1,874 tỷ đồng (giảm 25.8% so với cùng kỳ) chủ yếu là máy tính bảng. Bên cạnh đó, ảnh hưởng từ giá PP và LPG giảm nhanh chóng vào cuối năm nên nhóm PP và LPG đạt 1,481 tỷ đồng (giảm 14.2% so với cùng kỳ).

Dịch vụ Catering đạt 918 tỷ đồng (tăng 0.7% so với cùng kỳ) và quản lý bất động sản đạt 497 tỷ đồng (giảm 2.5%). Nhìn chung hai mảng kinh doanh này không biến động đáng kể.

Dịch vụ hậu cần dầu khí và khác đạt 772 tỷ đồng (tăng 24.9% so với cùng kỳ), nhờ sự sôi động khai thác ở thượng nguồn khi giá dầu ở mức cao.

PET đã thông qua việc triển khai phát hành gần 9 triệu cổ phiếu trả cổ tức 2021 với tỷ lệ 10% và đang chờ UBCKNN chấp thuận. Kế hoạch tăng vốn thông qua chào bán 44.9 triệu cổ phiếu đang tạm dừng.

Nguồn: Báo cáo TPS

TPS đưa ra quan điểm đầu tư. Cụ thể, TPS đánh giá năm 2023, triển vọng của toàn ngành phân phối cũng như Tổng CTCP Dịch vụ tổng hợp dầu khí (PET – sàn HOSE) sẽ tiếp tục gặp những khó khăn. Tuy nhiên, áp lực sẽ dần được tháo gỡ kể từ cuối quý II và đầu quý III/2023 sau khi chính sách tăng lãi suất của FED đạt đỉnh trong quý I/2023 ở mức 5%.

Cùng với đó, việc Trung Quốc mở cửa hoàn toàn sẽ giúp hồi phục chuỗi cung ứng toàn cầu và hỗ trợ cho giai đoạn ra mắt iPhone 15 vào cuối quý III/2023.

Bên cạnh đó, tăng trưởng sản phẩm Apple trong nước dự kiến sẽ tiếp tục gia tăng khi Apple đang có những động thái cho thấy sự quan tâm của họ vào thị trường Việt Nam.

Cụ thể, ông lớn này đã có các chính sách hỗ trợ nhiều hơn giúp giá bán trong nước không còn chênh lệch nhiều so với hàng xách tay và đưa ra các chương trình thúc đẩy tiêu thụ các các dòng sản phẩm cũ như: iPhone 13, iPhone 12... Với vị thế là một trong bốn nhà phân phối chính thức sản phẩm Apple tại Việt Nam (gồm PET, DGW, FPT Synnex và Viettel trading), TPS cho rằng PET sẽ được hưởng lợi từ xu hướng tăng trưởng nhu cầu sản phẩm Apple

TPS cho biết: “PET đang giao dịch với P/E ở mức 9.9 lần, cao hơn so với trung bình từ năm 2017 là 8.7 lần. Với triển vọng kinh doanh khó có nhiều chuyển biến tích cực trong năm 2023, PET chưa hấp dẫn để đầu tư trong giai đoạn hiện tại với vị thế ngắn hạn”.

Như Nguyệt

Theo KTĐU