Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 12/7/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

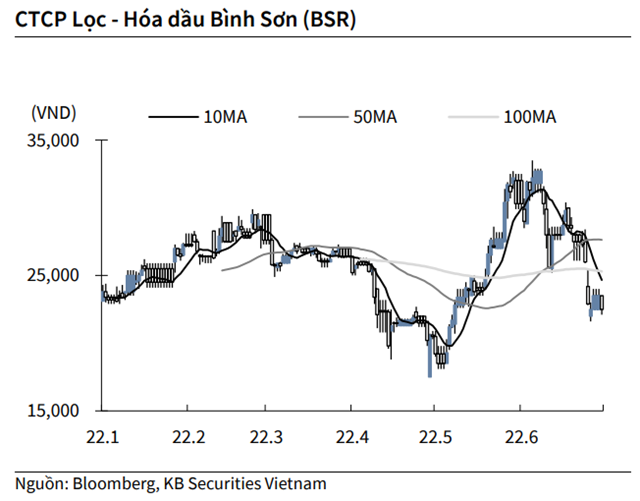

KBSV: Khuyến nghị đối với cổ phiếu BSR

Kết thúc phiên giao dịch ngày 11/7, cổ phiếu BSR giảm 4.26% xuống 22,500 VND/cổ phiếu.

Lọc Hoá dầu Bình Sơn công bố ước tính kết quả kinh doanh 6 tháng đầu năm với doanh thu 87,052 tỷ đồng, tăng 78% so với cùng kỳ năm trước, hoàn thành 95% kế hoạch năm nay. Bình Sơn cũng đã sản xuất 3.43 triệu tấn xăng dầu và gần như sản xuất đến đâu được tiêu thụ hết đến đó.

Bình Sơn đề ra kế hoạch và giải pháp sản xuất kinh doanh cho 6 tháng cuối năm với kịch bản sản xuất kinh doanh theo giá dầu (80-100-110-120 USD/thùng) làm cơ sở điều hành kế hoạch linh hoạt hạn chế ảnh hưởng bất lợi của thị trường.

Nguồn: KBSV

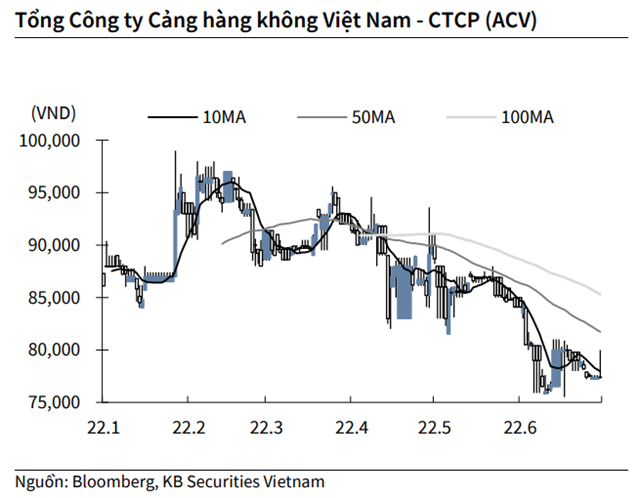

KBSV: Khuyến nghị đối với cổ phiếu ACV

Kết thúc phiên giao dịch ngày 11/7, cổ phiếu ACV đóng cửa tại giá tham chiếu 77,400 VND/cổ phiếu.

Phó Thủ tướng Lê Văn Thành vừa ký Quyết định số 803/QĐTTg ngày 8/7/2022 chấp thuận chủ trương đầu tư Dự án xây dựng nhà ga hành khách T2 - Cảng hàng không quốc tế Cát Bi. Nhà đầu tư dự án là Tổng công ty Cảng hàng không Việt Nam với tổng vốn đầu tư là 2,405.4 tỷ đồng. Dự án được thực hiện bằng nguồn vốn góp của ACV, không sử dụng vốn vay. Thời hạn hoạt động dự án là 50 năm.

Nguồn: KBSV

BSC: Khuyến nghị đối với cổ phiếu DPM

Theo CTCK BIDV (BSC), doanh thu thuần và lợi nhuận sau thuế của Tổng công ty Phân bón và Hóa chất Dầu khí-CTCP (DPM – sàn HOSE) trong quý I/2022 lần lượt đạt 5.829 tỷ đồng (tăng 254 % so với cùng kỳ năm ngoái) và 2.126 tỷ đồng, gấp 12 lần so với cùng kỳ nhờ: (1) giá bán bình quân tăng mạnh hơn so với mức tăng của chi phí khí đầu vào và (2) sản lượng xuất khẩu khả quan với giá bán cao.

DPM điều chỉnh kế hoạch 2022: (1) Doanh thu thuần và lợi nhuận sau thuế lần lượt là 17.239 tỷ đồng (tăng 4% so với năm ngoái) và 3.473 tỷ đồng (tăng 9%); (2) sản lượng Ure và NPK lần lượt là 865 nghìn tấn (tăng 4%) và 165 nghìn tấn (tăng 2%) và (3) nâng kế hoạch cổ tức năm 2021 từ mức 10% lên 50% và duy trì cổ tức tiền mặt năm 2022 với tỷ lệ 50%.

BSC dự báo doanh thu thuần và lợi nhuận sau thuế năm 2022 của DPM lần lượt đạt đạt 20.182 tỷ đồng (tăng 58% so với năm ngoái) và 5.548 tỷ đồng (tăng 78%). EPS 2022F = 14.032 đồng (tăng 81%) và P/E fw= 3,5, Dựa trên giả định: Giá bán Ure trung bình năm 2022 đạt 14.644 đồng/kg (+tăng 25%); Sản lượng Ure tiêu thụ đạt 865 nghìn tấn (tăng 15,5%); Biên lợi nhuận gộp cải thiện lên mức 41% (so với mức nền cao năm 2021 đạt 37%).

BSC khuyến nghị theo dõi cho cổ phiếu DPM với giá mục tiêu 63.100 đồng/CP cho năm 2022, tương đương với upside 26% so với giá đóng cửa ngày 04/07/2022 dựa trên phương pháp P/E với tỉ lệ mục tiêu là 4.5x.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU