Dừng lúc đóng cửa, chỉ số VN-Index giảm 8,82 điểm (-0,83%) xuống 1.055,27 điểm, trong đó chỉ số VN30 giảm 11,26 điểm (-1,1%) còn 1.013,02 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 181 mã tăng/262 mã giảm, ở rổ VN30 có 3 mã tăng, 24 mã giảm và 3 mã giữ tham chiếu. Đáng chú ý, dòng tiền có sự dịch chuyển đến nhóm cổ phiếu vừa và nhỏ để tìm kiếm lợi nhuận, nhóm midcap và nhóm smallcap với mức tăng lần lượt 0,46% và 0,68%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 16/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu

Theo BSC, LTG vẫn đang trong giai đoạn tích lũy tại khu vực 22-26 trong 3 tháng trở lại đây. Thanh khoản tăng cao trong phiên 15/12 đã đẩy cổ phiếu tăng khá ấn tượng 5.31%.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Hôm nay, đường MACD vừa cắt lên trên đường tín hiệu đồng thời chỉ báo RSI đang ở trên giá trị 50 nên cổ phiếu có thể thiết lập xu hướng tăng ngắn hạn trong thời gian tới.

Ngưỡng hỗ trợ gần nhất của LTG nằm tại khu vực xung quanh giá 25. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 28.5, cắt lỗ nếu ngưỡng 24.5 bị xuyên thủng.

Nguồn: BSC

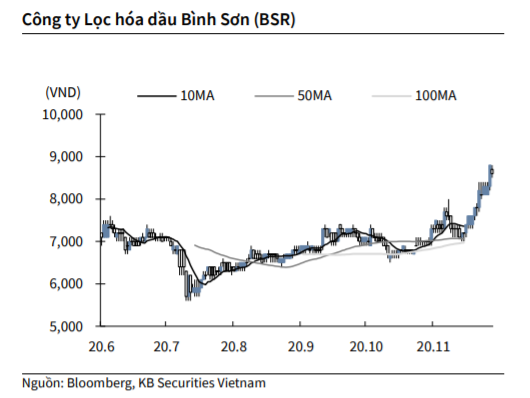

KBSV: Khuyến nghị đối với cổ phiếu BSR

Kết thúc phiên giao dịch ngày 15/12, cổ phiếu BSR đi ngang đóng cửa ở 8,600 VNĐ/cổ phiếu.

BSR cho biết nhà máy lọc dầu Dung Quất đã đạt mốc kế hoạch năm 2020 là 5.56 triệu tấn vào ngày 12/12 và ước tính cả năm đạt 5.93 triệu tấn, vượt kế hoạch 7%.

Công ty ước tính tổng doanh thu 11 tháng đầu năm đạt 49,035 tỷ đồng sau 11 tháng hoạt động. Theo BSR, công ty thực hiện cắt giảm và tối ưu chi phí sản xuất kinh doanh giúp giá thành sản xuất bình quân 11 tháng đầu năm 2020 thấp hơn so với giá thành kế hoạch gần 30%.

Nguồn: KBSV

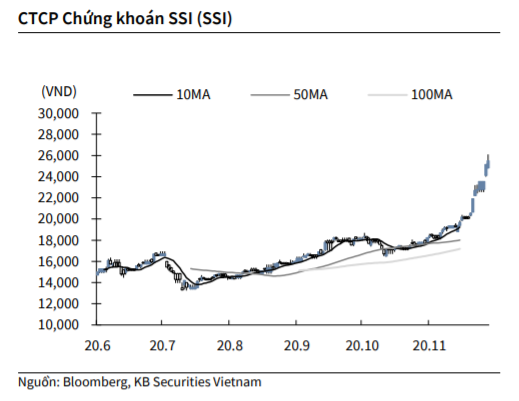

KBSV: Khuyến nghị đối với cổ phiếu SSI

Kết thúc phiên giao dịch ngày 15/12, cổ phiếu SSI tăng 1.4% lên 25,500 VNĐ/cổ phiếu.

SSI đã ký hợp đồng vay hợp vốn tín chấp trị giá 85 triệu USD – tương đương gần 2,000 tỷ đồng từ nhóm 9 ngân hàng nước ngoài, đứng đầu là Ngân hàng Union Bank of Taiwan vào ngày 15/12 để đẩy mạnh các mảng kinh doanh như dịch vụ chứng khoán, kinh doanh giấy tờ có giá và cung cấp thêm nguồn vốn giá rẻ, đặc biệt là hoạt động cho vay margin. Khoản vay có kỳ hạn không quá 12 tháng với mức lãi suất ngắn hạn theo thị trường tiền tệ quốc tế.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu VTP

MBS khuyến nghị MUA đối với cổ phiếu VTP với giá mục tiêu 131.900 dồng trên cơ sở: (i) là doanh nghiệp chiếm thị phần lớn thứ 2 trong ngành chuyển phát, (ii) đà tăng trưởng mạnh mẽ của ngành thương mại điện tử và chuyển dịch sang kênh bán hàng online, và (iii) lợi thế về cơ sở hạ tầng với mạng lưới phủ rộng khắp cả nước.

Trong 9T2020, Công ty ghi nhận 11.687 tỷ đồng doanh thu (+130% CK), đạt 60% KH cả năm. Trong đó doanh thu dịch vụ đạt 4.656 tỷ đồng (+9% CK) và doanh thu bán hàng thương mại đạt 7.031 tỷ đồng (+774% CK), đến từ việc bắt đầu ghi nhận doanh thu bán thẻ cào, SIM điện thoại từ mạng lưới 300.000 điểm bán nhận chuyển giao từ Viettel Telecom từ cuối Q1/2020. LNST 9T2020 đạt 306 tỷ đồng (+15% CK), đạt 62% KH cả năm. Tính riêng Q3/2020, VTP đạt doanh thu và LNST lần lượt là 4.889 tỷ đồng và 107 tỷ đồng, đạt kết quả theo Q3 cao nhất trong lịch sử công ty.

Với nhiều dịp lễ cuối năm cùng các chương trình giảm giá của sàn TMĐT (ngày 10/10, 11/11, 12/12, 24/12…), chúng tôi kỳ vọng doanh thu quý 4 sẽ đạt 5.868 nghìn tỷ VND và cả năm đạt 17.556 nghìn tỷ VND, hoàn thành 91,3% kế hoạch cả năm. Lợi nhuận sau thuế cả năm 2020 đạt 435 nghìn tỷ VND, hoàn thành 87,8% kế hoạch.

Năm 2020, công ty đặt kế hoạch doanh thu thuần đạt 19.232 tỷ đồng, tăng 143,2% so với doanh thu năm 2019 do việc tiếp nhận thêm 600 cửa hàng từ Viettel Telecom. LNST dự kiến đạt 495 tỷ đồng, tăng 30,4% so với CK 2019. ROE dự kiến giảm nhẹ xuống 44,2% so với mức 46,0% của CK 2019.

Doanh nghiệp đầu ngành với kế hoạch phát triển hệ sinh thái khép kín. Thị phần của VTP tăng mạnh từ 8% (2010) lên 20,9% (2018), lớn thứ 2 trong ngành và bỏ xa thị phần của DN lớn thứ 3 là DHL (7%). VTP chứng kiến tăng trưởng cao nhất nhờ thay đổi chiến lược kinh doanh và tập trung nguồn lực vào mảng thương mại điện tử. Trong 2019, VTP mới ra mắt 2 nền tảng mới là ứng dụng gọi xe MyGo và nền tảng TMĐT Voso.vn, với mục địch khép kín hệ sinh thái của mình.

Lợi thế về cơ sở hạ tầng với mạng lưới phủ rộng khắp cả nước. VTP sở hữu cơ sở hạ tầng bưu chính lớn thứ 2 tại Việt Nam, chỉ xếp sau VNPost với mạng lưới hoạt động phủ khắp 63/63 tỉnh thành và cả nước ngoài nhờ tận dụng được lợi thế hạ tầng sẵn có của tập đoàn Viettel. Tính đến hết 2019, Viettel Post sở hữu 2.200 bưu cục, tăng trưởng 37,6% n/n. Ngoài ra, DN còn sở hữu năng lực vận chuyển tốt với hơn 600 xe tải, cùng với 12 toa trong 22 toa tàu container nhanh chạy tuyến Bắc – Nam.

Hưởng lợi từ tăng trưởng thương mại điện tử và bán lẻ qua kênh online: Ngành chuyển phát tại Việt Nam kỳ vọng tiếp tục tăng 20- 30%/năm nhờ triển vọng từ ngành bán lẻ và TMĐT. Trên thực tế, thị trường TMĐT tại Việt Nam dù mới phát triển nhưng đã đạt được tốc độ phát triển rất nhanh so với khu vực, ghi nhận tăng trưởng kép 25,4% trong giai đoạn 2015-2019, tạo ra nhu cầu lớn cho ngành chuyển phát và các DN như VTP.

Áp lực cạnh tranh gia tăng từ các startup về chuyển phát nhanh: Với tiềm năng lớn của ngành chuyển phát, VTP vấp phải sự cạnh tranh lớn từ các startup về chuyển phát nhanh và các franchise chuyển phát đến từ nước ngoài. Cụ thể, một số các startup đang nổi lên như GHN hay GHTK sở hữu lợi thế về nền tảng công nghệ, vốn đầu tư các quỹ nhằm tập trung phục vụ thị trường TMĐT ở các thành phố lớn. Ngược lại, công ty chuyển phát nước ngoài như Best Inc (Mỹ) hay InExpress (Anh) thường chọn cách nhượng quyền thương hiệu để mở rộng mạng lưới, với lợi thế sẵn về hệ thống, thương hiệu và khách hàng cho đơn vị đầu tư.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU