Dừng lúc đóng cửa, chỉ số VN-Index tăng 13,62 điểm (+1,28%) lên 1.081,08 điểm, trong đó chỉ số VN30 tăng 13,06 điểm (+1,26%) lên 1.049,71 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 292 mã tăng/138 mã giảm, ở rổ VN30 có 21 mã tăng, 4 mã giảm và 5 mã giữ tham chiếu. Bên cạnh đó nhóm midcap và smallcap cũng tăng lần lượt 2,13% và 1,48%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 22/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PVB

Theo BSC, PVB vẫn đang trong giai đoạn tăng từ đầu tháng 11 đến nay với xuất phát điểm từ vùng hỗ trợ xung quanh 13.5. Thanh khoản cổ phiếu trong những phiên gần đây đang có chiều hướng tăng dần. Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan.

Mặc dù vậy, chỉ báo RSI vừa đi vào vùng quá mua nên nhịp tăng của cổ phiếu có thể chững lại một chút trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của PVB nằm tại khu vực xung quanh giá 17. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 21.5, cắt lỗ nếu ngưỡng 16.5 bị xuyên thủng.

Nguồn: BSC

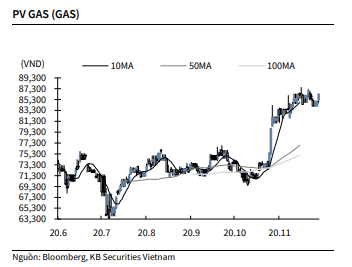

KBSV: Khuyến nghị đối với cổ phiếu GAS

Kết thúc phiên giao dịch ngày 21/12, cổ phiếu GAS tăng 1.6% lên 86,300 VNĐ/cổ phiếu.

GAS báo cáo tình hình sản xuất kinh doanh năm 2020 với lợi nhuận ước đạt 7,883 (-35% YoY), vượt gần 19% kế hoạch năm và doanh thu 66,182 tỷ đồng (-12% YoY). GAS cho biết các hệ thống công trình khí vẫn vận hành an toàn và hiệu quả, sản lượng cung cấp gần 8.87 tỷ m3 khí khô, sản xuất và kinh doanh 1.91 triệu tấn LPG, sản xuất và cung cấp 58,200 tấn condensate. Về thị phần, PV Gas chiếm 20% sản lượng khí cho sản xuất điện, 70% cho đạm và trên 62% thị phần LPG cả nước.

Nguồn: KBSV

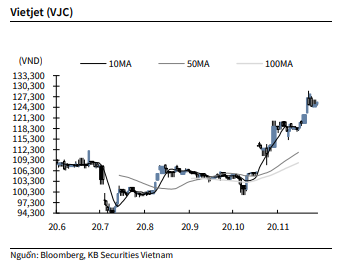

KBSV: Khuyến nghị đối với cổ phiếu VJC

Kết thúc phiên giao dịch ngày 21/12, cổ phiếu VJC tăng 0.6% lên 125,800 VNĐ/cổ phiếu.

Lãnh đạo VJC cho biết muốn tham gia đầu tư xây dựng nhà ga hành khách T2, ga hàng hóa, khu logistics, sửa chữa máy bay... tại cảng hàng không Thọ Xuân, Thanh Hóa. Kế hoạch này có thể giúp VJC chủ động phát triển các dịch vụ mới, góp phần giảm tình trạng quá tải các sân bay lớn như Nội Bài, Tân Sơn Nhất. Bên cạnh đó, trong thời gian tới hãng có kế hoạch tiếp tục mở rộng các đường bay từ Thanh Hóa đi các địa phương khác và cả các thị trường quốc tế như Đài Loan, Nhật Bản, Hàn Quốc.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu GTN

MBS khuyến nghị MUA đối với cổ phiếu GTN của CTCP GTNfoods, giá mục tiêu của cổ phiếu vào khoảng 31.200 VND. Hoạt động kinh doanh của DN được đánh giá khả quan trên cơ sở ở (i) nâng cao hiệu quả hoạt động nhờ sự tham gia quản trị của VNM & thoái vốn khỏi các hoạt động ngoài ngành, (ii) giá nguyên liệu có xu hướng giảm khi nhu cầu toàn cầu yếu đi dưới tác động của dịch bệnh, và (iii) cơ hội xuất khẩu sang thị trường Trung Quốc.

MBS cũng lưu ý rằng việc MCM niêm yết trên UpCom sẽ là yếu tố tác động đến giá cổ phiếu trong ngắn hạn.

LNST Q3 tăng 290% n/n. Trong Q3/2020, GTN ghi nhận doanh thu thuần giảm nhẹ 7% n/n xuống còn 776 tỷ đồng nhưng LNTS tăng mạnh 290% n/n lên 87 tỷ đồng nhờ (i) biên LN đạt 32,1%, cao hơn mức 15% trong Q3 2019, (ii) lợi nhuận từ Công ty con gián tiếp là CTCP Giống bò sữa Mộc Châu (MCM) trong Q3 2020 gấp gần 4 lần so với cùng kỳ, và (iii) DN ghi nhận 1 khoản lớn từ thu nhập lãi tiền gửi.

Lũy kế 9T2020, GTN ghi nhận doanh thu thuần 2.144 tỷ đồng, giảm nhẹ 5,5% n/n do không còn ghi nhận doanh thu từ mảng chè của VINATEA vốn chiếm 11,6% doanh thu 2019. Tuy nhiên, nhờ cải thiện đáng kể trong hiệu quả hoạt động của MCM, biên LN của GTN gia tăng đáng kể. LNST 9T đầu năm đạt 176 tỷ đồng, tăng 174% n/n.

Đẩy mạnh tham gia của VNM trong hệ thống quản trị của GTN. Tính đến thời điểm hiện tại, VNM đang sở hữu 75% vốn của GTN. Nhờ có sự tham gia của VNM, Mộc Châu Milk được tái cơ cấu và đem lại hiệu quả hoạt động tốt trong thời gian vừa qua. Biên LN gộp trong 9T2020 đạt 28,5%, cải thiện rõ rệt so với mức 15,2% cùng kỳ năm ngoái.

KQKD của MCM. Trong Q3/2020, MCM ghi nhận doanh thu thuần 775 tỷ đồng, tăng ~14% n/n, LNST tăng 112,3% n/n. Biên lợi nhuận gộp tăng từ mức 19,4% tại Q3/2019 lên mức 34,6% trong Q3/2020 nhờ công tác quản trị chi phí hiệu quả, các chính sách hỗ trợ nhà phân phối, hỗ trợ khách hàng với giá bán hợp lý.

Lũy kế 9T2020, MCM ghi nhận 2.142 doanh thu thuần tỷ đồng và 209 tỷ đồng LNST, tăng tương ứng ~10% n/n và ~70% n/n.. BLNG cũng tăng từ mức 19% trong năm 2019 lên mức 31% trong 9T2020 thể hiện sự cải thiện hiệu quả hoạt động rõ rệt của MCM sau khi có sự tham gia của HĐQT của Vinamilk.

MCM chào sàn UpCom với giá tham chiếu VND 30.000/CP. Sở GDCK Hà Nội vừa chấp thuận cho CTCP Giống bò sữa Mộc Châu được đăng ký giao dịch 66,8 triệu cổ phiếu trên Upcom với mã chứng khoán MCM. Ngày giao dịch đầu tiên được thực hiện vào 18/12/2020 với giá tham chiếu là VND 30.000

MCM cũng đã có kế hoạch phát hành 39,2 triệu cổ phiếu cho 2 cổ đông chiến lược là VNM và GTN nhằm bổ sung vốn cho hoạt động đầu tư trang trại mới và dây chuyền sản xuất mới. Việc này sẽ giúp GTN nắm giữ 51% cổ phần tại MCM.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU