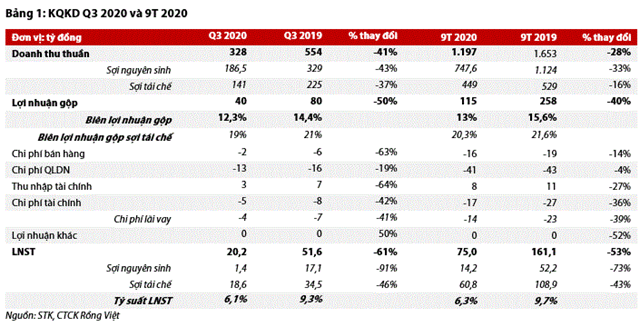

Công ty cổ phần Sợi Thế Kỷ (Mã chứng khoán STK – sàn HOSE) vừa công bố báo cáo tài chính quý III/2020 ghi nhận doanh thu là 327,7 tỷ đồng, lợi nhuận sau thuế là 20,1 tỷ đồng, lần lượt giảm 40,9% và 61% so với cung kỳ. Trong đó, biên lợi nhuận gộp giảm từ 14,4% về còn 12,3%. Doanh nghiệp có thuyết minh thêm lợi nhuận giảm 61% do trong kỳ doanh thu giảm vì sản lượng bán ra giảm.

Quý III/2020, lợi nhuận STK giảm 61% do nhu cầu sản phẩm sụt giảm. Ảnh: IT

Kết quả kinh doanh STK không tích cực nguyên nhân chính do tác động của dịch Covid-19 làm nhu cầu đối với sản phẩm dệt may trên thị trường bị sụt giảm.

Lũy kế 9 tháng đầu năm doanh nghiệp ghi nhận doanh thu 1.196,7 tỷ đồng, lợi nhuận sau thuế là 75 tỷ đồng, lần lượt giảm 27,6% và 53,5% so với 9 tháng đầu năm 2019. Như vậy, sau 9 tháng đầu năm 2020 doanh nghiệp mới hoàn thành được 57,5% kế hoạch lợi nhuận cả năm.

Theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), chiến lược tập trung vào sợi tái chế tiếp tục chứng tỏ hiệu quả trong bối cảnh tác động tiêu cực của đại dịch. Với sự phục hồi tốt hơn mong đợi của nhu cầu sợi trong Q3 2020, đặc biệt là sợi tái chế được hỗ trợ bởi “lối sống xanh” đang gia tăng thời kỳ hậu Covid-19, VDSC điều chỉnh tăng giá mục tiêu cho STK từ 15.600 đồng/CP lên 18.700 đồng/cổ phiếu. Với mức cổ tức tiền mặt dự kiến 1.500 đồng/CP trong 12 tháng tới, tổng mức sinh lời là 14%. VDSC khuyến nghị TÍCH LŨY cổ phiếu STK.

Chúng tôi xin trích lược lại báo cáo phân tích của VDSC như sau:

Quý III/2020: Sợi tái chế hồi phục nhanh hơn kỳ vọng của VDSC

Nguồn: VDSC

Doanh số Q2 giảm 49% YoY và 59% QoQ do các biện pháp phong tỏa được áp dụng trên toàn cầu để ngăn chặn đại dịch. Sau khi các thị trường mở cửa kinh tế trở lại từ tháng Năm, doanh số Q3 đã phục hồi nhanh chóng 30% QoQ, đặc biệt trong tháng Chín, đạt 328 tỷ đồng.

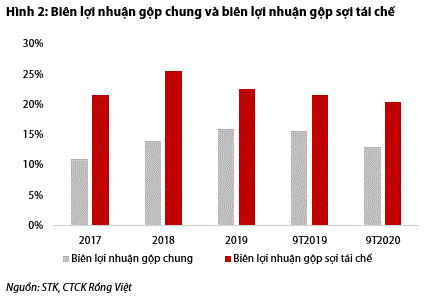

Tuy nhiên, doanh số Q3 vẫn thấp hơn 41% so với cùng kỳ năm ngoái. Sợi tái chế chiếm 43% tổng doanh thu Q3, kết quả là tỷ trọng đóng góp của sản phẩm này đạt 38% trong 9T2020, cao hơn kỳ vọng của công ty (35%) trong kế hoạch điều chỉnh được công bố cuối Q2. Kết quả kinh doanh tích cực của sợi tái chế có thể đến từ những thay đổi trong hành vi của người tiêu dùng theo hướng “xanh hóa” thân thiện với môi trường, được khuyến khích bởi đại dịch.

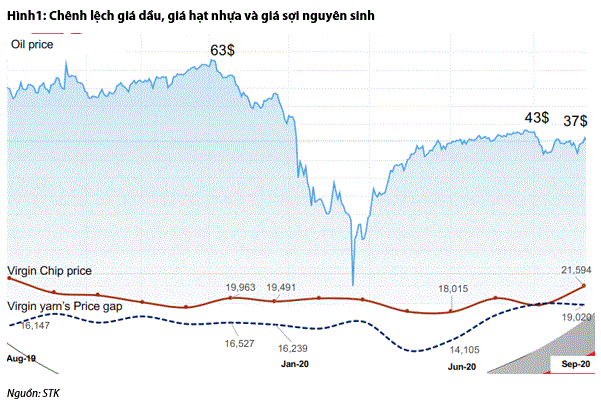

Giá bán trung bình của sợi tái chế được điều chỉnh giảm nhẹ để khuyến khích khách hàng chuyển từ sợi nguyên sinh sang sợi tái chế. Sau giai đoạn giảm mạnh từ tháng Năm đến tháng Bảy, giá bán trung bình sợi nguyên sinh đã tăng nhẹ trong tháng Tám và ổn đinh đến cuối quý. Tuy nhiên, giá hạt nhựa nguyên sinh (làm từ dầu mỏ) không bị ảnh hưởng bởi biến động giá dầu trong 9 tháng qua. Tình hình này đã gây áp lực lên hiệu quả kinh tế của sợi nguyên sinh.

Trên thực tế, chênh lệch giá bán – giá nguyên liệu trong Q3 2020 ổn định đối với sợi tái chế nhưng giảm 6% YoY đối với sợi nguyên sinh. Trong 9T2020, chênh lệch giá bán – giá nguyên liệu sợi tái chế đã tăng 4% YoY, cho thấy hiệu quả của nhóm sản phẩm này.

Nguồn: VDSC

Nguồn: VDSC

Do chênh lệch giá bán – giá nguyên liệu chung thu hẹp và chi phí khấu hao được ghi nhận như thường lệ, lợi nhuận gộp giảm 50% YoY dẫn đến tỷ suất lợi nhuận gộp (LNG) giảm từ 14,4% trong Q3 2019 xuống 12,3%. Chi phí bán hàng, quản lý và tài chính đã được cắt giảm sâu để duy trì lợi nhuận. Tuy nhiên, thu nhập hoạt động tài chính cũng giảm mạnh 64% YoY do giảm lãi chênh lệch tỷ giá đã thực hiện và lãi tiền gửi ngân hàng.

VDSC cho rằng Công ty đã phải sử dụng nguồn tiền dự phòng để trang trải nhu cầu vốn lưu động trong bối cảnh bán hàng phục hồi chậm. Cần lưu ý rằng tiền mặt và các khoản tương đương tiền và tiền gửi ngân hàng đã giảm mạnh từ 178 tỷ đồng vào cuối tháng 6/2020 xuống còn 106 tỷ đồng vào cuối tháng 9/2020 trong khi vòng quay tiền mặt vẫn ở mức rất cao trong Q2 và Q3 (hơn 90 ngày) so với mức trung bình 35 ngày trong ba năm qua.

Nguồn: VDSC

Dự phóng 2020

Riêng quý cuối cùng của năm 2020, công ty cho biết đã nhận đủ đơn đặt hàng. Doanh thu Q4 dự kiến xấp xỉ 90% doanh thu Q1. Tất cả các nhà máy đều đang hoạt động 100% công suất. Giá bán trung bình của sợi tái chế có thể ổn định trong khi giá bán trung bình sợi nguyên sinh có thể được duy trì ở mức hiện tại hoặc tăng dần. Sợi tái chế chiếm 38-40% tổng doanh thu. Tình hình có vẻ tốt hơn mong đợi của VDSC.

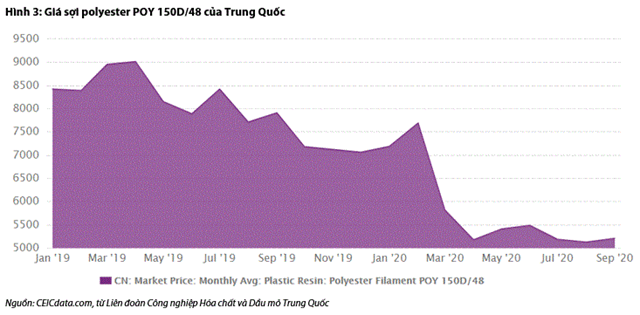

Theo đó, VDSC điều chỉnh tăng dự phóng. Doanh thu năm 2020 có thể giảm 24% YoY xuống 1.703 tỷ đồng nhưng tăng 19% so với dự báo trước đó của VDSC. Giá bán sợi polyester của Trung Quốc đang tăng dần. VDSC giả định giá bán của sợi nguyên sinh có thể giảm 13% (dự báo trước đó của VDSC là 19%).

Đối với sợi tái chế, VDSC hạ dự báo. Giá bán sẽ tăng 2% YoY do công ty điều chỉnh giá để kích cầu sợi tái chế (3% YoY trong dự báo trước đây của VDSC). Sản lượng sợi nguyên sinh sẽ giảm mạnh hơn so với sợi tái chế, lần lượt là -19,1% YoY và -13,6% YoY, so với mức giảm 28,3% YoY và 25,8% YoY trong dự báo mới nhất của chúng tôi.

Do đó, tỷ trọng của sợi tái chế trong tổng doanh thu sẽ là 40%, so với 35% của năm 2019 và 41% trong dự báo trước đó của VDSC.

Nguồn: VDSC

Trong khi giá bán chung sẽ giảm 6,5% YoY, giá hạt nhựa trung bình có thể giảm nhẹ 5,5% YoY, khiến biên lợi nhuận gộp giảm xuống 14,4% (2019: 15,9%) nhưng vẫn tốt hơn mức 12,6% VDSC dự báo trước đó. LNST ước tính đạt 124 tỷ đồng, giảm 42,3% YoY nhưng cao hơn 72% so với dự báo trước đây của VDSC do sản lượng và giá bán đều tăng.

Triển vọng 2021

Liên quan đến việc điều tra chống bán phá giá đối với sợi polyester nhập khẩu từ Trung Quốc, Ấn Độ, Indonesia và Malaysia, Cục Phòng vệ Thương mại Việt Nam chưa tính toán xong biên độ bán phá giá của sợi nhập khẩu. Ban lãnh đạo STK dự kiến quá trình đánh giá sẽ hoàn thành vào cuối năm 2020 và thuế chống bán phá giá, nếu được áp dụng đối với sợi nhập khẩu, sẽ hỗ trợ doanh số của STK, chủ yếu ở sợi nguyên sinh về cả sản lượng và giá bán trung bình.

Nhu cầu sợi sẽ tăng do nhu cầu hàng may mặc tăng nhưng vẫn có thể thấp hơn năm 2019. Cạnh tranh với sợi nguyên sinh giá rẻ của Trung Quốc có thể giảm bớt nhờ vào thuế chống bán phá giá đối với sợi nhập khẩu mà Chính phủ đang xem xét, vì vậy giá bán giá sợi nguyên sinh có thể nhích nhẹ 1%. Giá bán sợi tái chế tăng 2%, tốt hơn so với sợi nguyên sinh, do nhu cầu tăng nhanh theo xu hướng thời trang thân thiện với môi trường sau đại dịch. Giá hạt nhựa trung bình có thể tăng 7%, bởi nhu cầu gia tăng của thế giới đối với hạt nhựa polyester khi kinh tế toàn cầu phục hồi dần.

Do đó, tỷ trọng sợi tái chế trong tổng doanh thu có thể đạt 46% (2020: 40%) và giá bán trung bình có thể tăng 7% YoY. Tỷ suất lợi nhuận gộp có thể tăng lên 16,1% (năm 2020: 14,4%). Theo đó, VDSC dự báo doanh số năm 2021 đạt 1.988 tỷ đồng, tăng 16,7% YoY và LNST đạt 186 tỷ đồng, tăng 50% YoY.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU