Theo các chuyên gia của BVSC, mặc dù chịu ảnh hưởng tiêu cực từ thị trường nhưng ACB vẫn sẽ duy trì được tăng trưởng trong năm 2023 nhờ những điểm sáng từ chất lượng tài sản, khẩu vị rủi ro cao và mức sinh lời ổn định.

Ngân hàng thương mại Á Châu (Ảnh: ACB)

Trong quý I, Ngân hàng TMCP Á Châu (ACB - Mã: ACB) là một trong số những ngân hàng ghi nhận tăng trưởng tín dụng âm tuy nhiên theo các chuyên gia phân tích của Chứng khoán Bảo Việt (BVSC) vẫn kỳ vọng ACB tiếp tục giữ được đà tăng trưởng trong năm 2023.

Các chuyên gia phân tích dự báo ACB sẽ đạt mức lợi nhuận trước thuế là 15.232 tỷ đồng, tăng 11,3% so với năm trước. Những động lực giúp ngân hàng duy trì được đà tăng trưởng này là do chất lượng tài sản, không đầu tư vào trái phiếu doanh nghiệp, tỷ trọng cho vay các công ty phát triển BĐS ở mức thấp và mức lợi suất sinh lời cao và ổn định.

Theo BVSC, tín dụng giảm tốc chủ yếu do sụt giảm nhu cầu vay từ khách hàng cá nhân và SME trước ảnh hưởng từ tình hình vĩ mô trong và ngoài nước. Tính đến cuối tháng 3, tín dụng giảm nhẹ 0,6% so với cuối năm 2022.

Theo ban lãnh đạo ACB, mặc dù cầu tín dụng của nhóm khách hàng này khá thấp ở thời điểm đầu năm, nhưng kỳ vọng các quý tiếp theo sẽ có sự hồi phục trở lại.

Thu nhập dịch vụ dự báo sẽ suy giảm chủ yếu đến từ hoạt động banca có phần chậm đi do những động thái chấn chỉnh của Chính phủ. Các hoạt động thanh toán cũng tăng trưởng chậm lại do ảnh hưởng từ vĩ mô.

Bên cạnh đó, thu nhập ngoài lãi khác được kỳ vọng tăng lên nhờ hoạt động kinh doanh ngoại hối, kinh doanh chứng khoán có nhiều điều kiện thuận lợi. Đồng thời, thu nhập khác tăng nhờ việc thu hồi nợ xấu đã được xử lý bằng quỹ dự phòng rủi ro.

Chất lượng tài sản ổn định

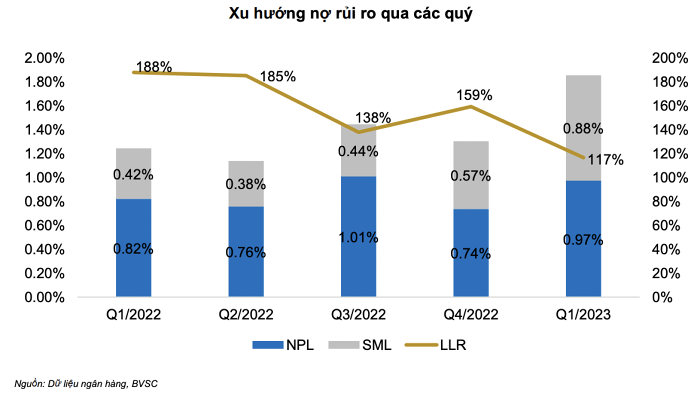

Về chất lượng tài sản, theo chuyên gia BVSC, ACB có chất lượng tín dụng lành mạnh top đầu thị trường khi tỷ lệ nợ xấu luôn được giữ vững ở mức thấp dưới 1% trong nhiều năm liền. Ngân hàng cũng rất thận trọng trong việc trích lập dự phòng với tỷ lệ bao phủ nợ xấu luôn được duy trì ở mức cao trên 100%.

Ngoài ra, với quy trình thẩm định đầu vào chặt chẽ, tệp khách hàng vay của ACB đa số có sức khỏe tài chính tốt, khả năng chịu đựng trước các khó khăn trên thị trường cao. 98% danh mục cho vay của ACB được đảm bảo và tỷ lệ LTV bình quân danh mục ở mức 54%.

Vào cuối quý I, tỷ lệ nợ xấu (NPL) tăng lên mức 0,97% vẫn dưới ngưỡng 1%. Chi phí dự phòng tăng mạnh so với cùng kỳ năm ngoái, ở mức 256 tỷ do trong năm 2022, ACB đã ghi nhận một khoản hoàn nhập lớn từ dư nợ tái cơ cấu Covid.

"Với những dư địa từ việc trích lập thận trọng từ trước, chúng tôi cho rằng ACB sẽ không gặp nhiều khó khăn về xử lý nợ xấu trong bối cảnh này", báo cáo của BVSC viết.

Khẩu vị rủi ro cao

Theo chia sẻ từ ban lãnh đạo ngân hàng, ACB sẽ tiếp tục theo đuổi chiến lược thận trọng và không đầu tư vào trái phiếu doanh nghiệp.

Ngoài ra, ACB đa số cho vay thị trường BĐS thứ cấp, đã hoàn thành và có đầy đủ giấy tờ pháp lý, chỉ cho vay số ít đối với các công ty phát triển BĐS lớn trên thị trường và xét duyệt cấp tín dụng cho từng dự án BĐS. ACB không cho vay đối với các dự án BĐS phân khúc cao cấp.

Tới cuối năm 2022, cho vay kinh doanh bất động sản cũng chỉ chiếm tỷ trọng 4% trong tổng dư nợ.

Duy trì NIM cao so với trung bình ngành

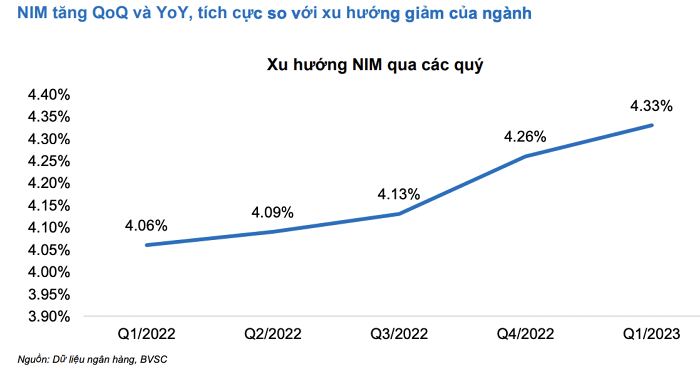

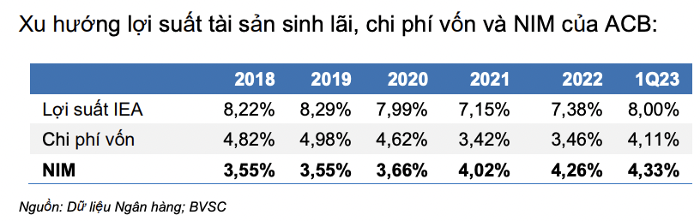

Một điểm sáng nữa của ACB là duy trì tỷ lệ thu nhập lãi thuần (NIM) ở mức cao trong khi NIM toàn ngành đang có xu hướng giảm trong quý đầu năm 2023. NIM của quý I của ngân hàng đạt mức 4,33%.

Trong bối cảnh hiện tại khi lãi suất huy động đã có xu hướng giảm mạnh trước tình trạng cầu tín dụng yếu, lãi suất cho vay lại giảm chậm hơn, BVSC dự báo ACB có thể duy trì NIM quanh mức 4,26%, tương đương với năm 2022.

Diệp Bình

Theo Doanh Nghiệp & Kinh Doanh