Như đã thông tin trong bài viết trước đó “Điểm nhấn vĩ mô quý I/2021: Kinh tế Việt Nam hồi phục tốt”. Kinh tế Việt Nam trong quý I tiếp tục cho thấy những tín hiệu phục hồi, đặc biệt ở khu vực công nghiệp và xây dựng. Mặc dù dịch bệnh Covid-19 bùng phát mạnh và lan rộng ngay trước thời điểm Tết Nguyên Đán, hoạt động xuất nhập khẩu tích cực và sự hồi phục đầu tư từ khối tư nhân và FDI giúp đà tăng trưởng được duy trì.

Ảnh: Internet

Khối phân tích của KBSV nhận định, trong thời gian còn lại của năm, KBSV kỳ vọng dịch bệnh sẽ tiếp tục được kiểm soát tốt và tốc độ phân phối vaccine được đẩy nhanh hơn. Nhờ vậy, các động lực tăng trưởng chính của nền kinh tế là sự phục hồi của nhu cầu tiêu dùng trong nước, tác động từ các hiệp định thương mại tới hoạt động xuất khẩu, và FDI.

Ngoài ra, việc mở cửa trở lại các chuyến bay thương mại quốc tế cũng có thể là điểm nhấn cho khu vực dịch vụ. Rủi ro lớn nhất trong năm 2021 là khả năng kháng vaccine của các biến thể Covid-19 khiến dịch bệnh khó kiểm soát, áp lực lạm phát và việc tiếp tục bị cáo buộc thao túng tiền tệ.

Sự ổn định vĩ mô vẫn tiếp tục được chú trọng và duy trì trong giai đoạn tới, mặc dù xuất hiện những áp lực về lạm phát và điều hành tỷ giá. KBSV nhận định tỷ giá và lạm phát sẽ tiếp tục biến động trong tầm kiểm soát và không vượt ra ngoài mức mục tiêu Chính phủ.

Nguồn: KBSV

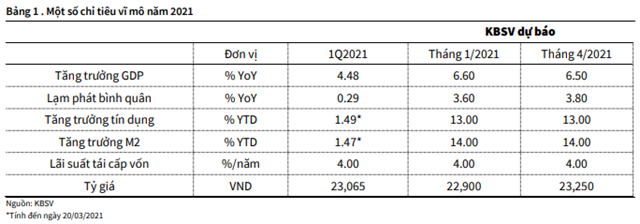

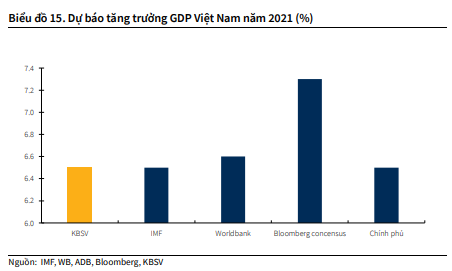

Trong báo cáo triển vọng kinh tế vĩ mô của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) cũng cập nhật về triển vọng vĩ mô 2021. Theo đó, KBSV dự báo tăng trưởng 2021 dự báo đạt 6.5%.

Dự báo tăng trưởng GDP quý II/2021

KBSV điều chỉnh giảm dự báo tăng trưởng năm 2021 từ 6.6% xuống còn 6.5%, phản ánh tác động của đợt bùng phát dịch Covid-19 lần thứ 3 vào giai đoạn ngay trước Tết Nguyên Đán khiến GDP quý I thấp hơn kỳ vọng.

Với mức nền thấp ở quý II/2020, KBSV kỳ vọng tăng trưởng GDP so với cùng kỳ trong quý II/2021 sẽ đột biến (7.2% YoY) và bình thường trở lại trong nửa cuối năm. Các yếu tố hỗ trợ tăng trưởng bao gồm hoạt động xuất khẩu, tiêu dùng nội địa, và sự quay lại của dòng vốn FDI và đầu tư tư nhân.

Nguồn: KBSV

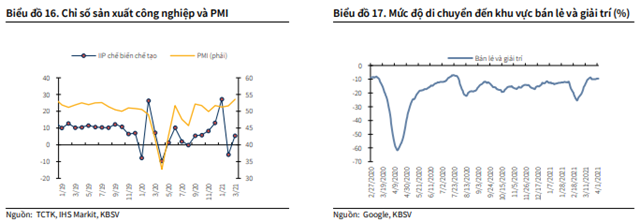

Hoạt động sản xuất chế biến chế tạo của Việt Nam đang trên đà hồi phục mạnh mẽ kể từ tháng 4/2020 (ngoại trừ tháng 2/2021 giảm mạnh do yếu tố mùa vụ). Chỉ số PMI trong tháng 3 đã cho thấy các dấu hiệu cải thiện nhu cầu khách hàng và thành công trong việc kiểm soát đại dịch virus corona 2019 (COVID-19) đã giúp hỗ trợ tăng số lượng đơn đặt hàng mới và sản lượng. Số lượng đơn đặt hàng mới tăng tháng thứ bảy liên tiếp trong khi số lượng đơn đặt hàng mới xuất khẩu tăng mạnh nhất kể từ tháng 11/2018.

Động lực của ngành sản xuất hiện vẫn còn rất mạnh, đặc biệt từ ngành điện tử. Số lượng đơn hàng mới liên tục tăng trong vòng nhiều tháng qua tại các quốc gia trụ cột trong chuỗi giá trị như Hàn Quốc, Trung Quốc, Đài Loan và chúng tôi kỳ vọng Việt Nam sẽ tiếp tục hưởng lợi từ chu kỳ trên, khi Việt Nam ngày càng củng cố vịthế với tư cách là trung tâm sản xuất hàng đầu Đông Nam Á. Tín hiệu phục hồi cũng xuất hiện nhóm ngành xuất khẩu truyền thống trong quý I.

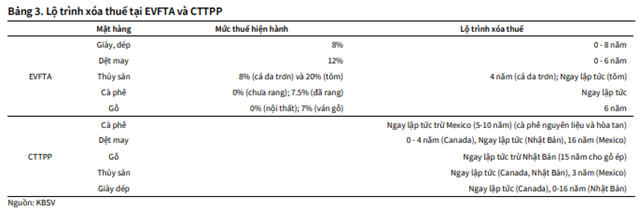

KBSV kỳ vọng, các hiệp định FTAs sẽ tạo ra một sự thúc đẩy rất cần thiết cho các ngành công nghiệp của Việt Nam và việc xóa bỏ thuế quan sẽ có lợi cho các ngành xuất khẩu chủ lực, bao gồm sản xuất điện thoại và các sản phẩm điện tử, dệt may, da giày, nông sản (gạo và cà phê) và thủy sản (cá da trơn và tôm).

Ba hiệp định thương mại lớn nhất mà Việt Nam đã tham gia và ký kết trong vòng 2 năm qua là CTTPP, EVFTA và RCEP. Trong đó, đáng chú ý là CTTPP và EVFTA đã có hiệu lực từ 2019 và 2020, mở đường cho việc gia tăng thương mại giữa EU, 6 nước đối tác trong CTTPP và Việt Nam. EVFTA đã loại bỏ gần 99% thuế hải quan giữa hai nước với lộ trình 8 năm trong khi CTTPP cam kết xóa 97% - 100% hàng hóa từ Việt Nam tùy từng đối tác với lộ trình 16 năm.

Nguồn: KBSV

Chính phủ tiếp tục kiểm soát hiệu quả dịch bệnh trong những lần bùng phát gần đây là yếu tố then chốt giúp nhu cầu tiêu dùng nội địa hồi phục trong năm 2021, đặc biệt giai đoạn Quý 2 và Quý 3 là cao điểm du lịch nội địa. Khảo sát mức độ di chuyển của Google cho thấy di chuyển tới khu vực bán lẻ và giải trí, tuy chưa hồi phục như giai đoạn trước dịch nhưng duy trì tương đối ổn định trong vòng 1 tháng qua với xu hướng tăng dần, sau khi dịch bệnh được kiểm soát.

Nguồn: KBSV

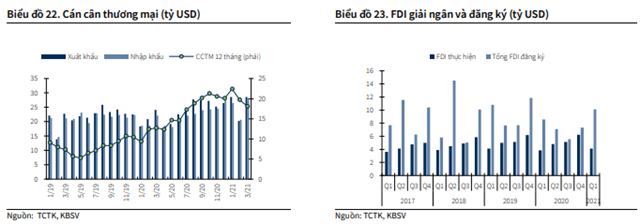

Thu hút vốn đầu tư FDI vào Việt Nam được kỳ vọng sẽ có nhiều khởi sắc mặc dù phải đối mặt với nhiều cạnh tranh từ các quốc gia ASEAN và Ấn Độ. CTTPP và EVFTA đã có hiệu lực, và RCEP vào nửa cuối năm 2021 giúp Việt Nam có lợi thế tự do thương mại đối với đối tác thương mại lớn, cùng với việc kiểm soát tốt dịch bệnh và ổn định chính trị giúp hoạt động sản xuất hồi phục trở lại là yếu tố tạo sự khác biệt giữa Việt Nam và các nước trong khu vực.

Theo tính toán, trước đại dịch Covid-19, nguồn vốn FDI đổ vào Việt Nam đã cao hơn đáng kể so với các quốc gia trong khu vực Đông Nam Á như Thái Lan, Malaysia. Cụ thể, Việt Nam, nhận được trung bình 15 tỷ USD mỗi năm đầu tư trực tiếp nước ngoài (FDI) trong thời gian 10 năm qua (trung bình 7.2% GDP), và xu hướng ngày càng tăng trong khi đó, Thái Lan chỉ nhận được vốn FDI trung bình 3.6 tỷ USD mỗi năm (trung bình 0.9% GDP).

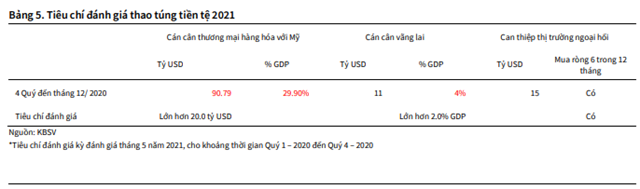

Ở chiều ngược lại, KBSV đánh giá rủi ro đáng chú ý là khả năng tiếp tục bị cáo buộc thao túng tiền tệ từ phía Mỹ trong kỳ đánh giá tiếp theo.

Kỳ đánh giá thao túng tiền tệ tiếp theo, vào tháng 5/2021 vẫn cho thấy rủi ro Việt Nam vi phạm cả ba tiêu chí. Tính đến thời điểm hiện tại, KBSV chưa quan sát thấy động thái thay đổi chính sách thương mại quyết liệt từ Tổng thống Mỹ Biden cũng như chưa có nhiều hoạt động hợp tác đầu tư giữa Mỹ với Việt Nam dưới thời Biden. Do vậy, rủi ro cáo buộc Việt Nam là thao túng tiền tệ từ Bộ Tài chính Mỹ là hiện hữu.

Trong trường hợp xấu nhất và hai bên không đi đến thỏa thuận thu hẹp thâm hụt thương mại hai nước, Việt Nam sẽ bị áp thuế bổ sung, hoặc trong kịch bản tệ hơn là bị áp thuế toàn diện đối với hàng hóa xuất khẩu sang Mỹ tương tự như Trung Quốc giai đoạn 2018. Tác động trước mắt là hoạt động xuất khẩu bị ảnh hưởng trong bối cảnh Mỹ là đối tác xuất khẩu lớn nhất của Việt Nam và tăng trưởng xuất khẩu sang Mỹ tăng nhanh trong vòng 2 năm qua.

Dự báo lạm phát 2021

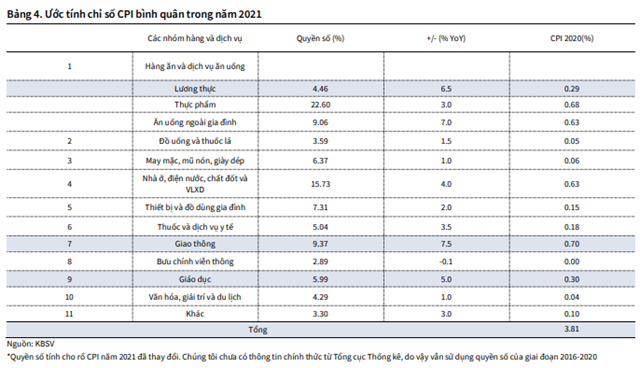

KBSV nâng dự báo lạm phát trong năm 2021 là 3.8%, với rủi ro nghiêng nhiều về giá hàng hóa duy trì đà tăng do nhu cầu phục hồi.

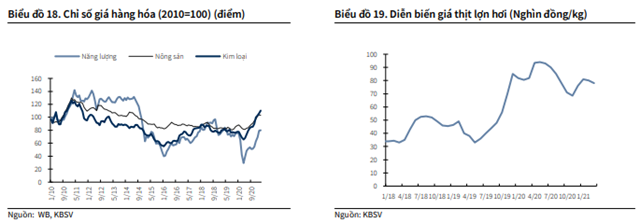

Dịch Covid-19 đã thay đổi sự cân bằng cung – cầu trong hàng hóa nguyên liệu trong năm 2020 và khiến giá hàng hóa giảm mạnh. Tuy nhiên, giá hàng hóa đã phục hồi mạnh từ nửa cuối năm 2020 nhờ sự phục hồi của kinh tế toàn cầu. Mặt bằng giá lương thực và kim loại đã gần tương đương với giai đoạn 2010 – 2011 (sau khủng hoảng GFC 2008) trong khi giá năng lượng bằng khoảng 60%.

KBSV tin rằng, diễn biến giá hàng hóa giai đoạn này có nhiều điểm tương đồng với thời kỳ 2010 - 2011 khi kinh tế thế giới hồi phục sau khủng hoảng. Nền giá hàng hóa ít nhất sẽ tiếp tục được duy trì mức cao trong quý tiếp theo, khi tín hiệu kinh tế phục hồi vẫn còn mạnh mẽ. Điều này sẽ tạo gánh nặng lên lạm phát, đặc biệt là ở nhóm giao thông (nền 2020 thấp), lương thực và nhà ở (giá VLXD tăng cao).

Điểm tích cực trong năm 2021 là giá thịt lợn sẽ hạ nhiệt dần khi nguồn cung thịt lợn trong nước được tăng cường do Chính phủ đã ưu tiên tăng sản lượng thịt lợn trong nước, sau khi dịch bệnh ASF bùng phát. Bộ Nông Nghiệp Mỹ (USDA) dự báo năm 2021 sản lượng thịt heo toàn cầu sẽ tăng khoảng 4% so với năm 2020 nhờ sự phục hồi sản xuất tại các quốc gia bị ảnh hưởng bởi dịch ASF, cũng như sự phục hồi từ tác động của đại dịch COVID-19.

Số liệu của Tổng cục Thống kê cũng cho thấy, tính đến cuối tháng 3/2021, tổng sản lượng thịt lợn hơi xuất chuồng tăng 7.5% YoY. Năm 2021, Bộ Nông nghiệp và Phát triển nông thôn đặt mục tiêu sản lượng thịt lợn đạt khoảng 3.67 triệu tấn, tăng 6.1% so với năm 2020 và tương đương với giai đoạn trước dịch ASF.

Nguồn: KBSV

Chính phủ tiếp tục đẩy lùi lộ trình tăng giá của các dịch vụ công trong năm 2021 khi Nghị quyết về dự toán ngân sách Nhà nước năm 2021 đã chính thức được Quốc hội thông qua, với quyết định không tăng lương cơ sở cho cán bộ, công chức, viên chức trong năm 2021. Lộ trình tăng giá các dịch vụ y tế cũng sẽ không điều chỉnh theo lương cơ sở.

Nguồn: KBSV

Dự báo lãi suất 2021

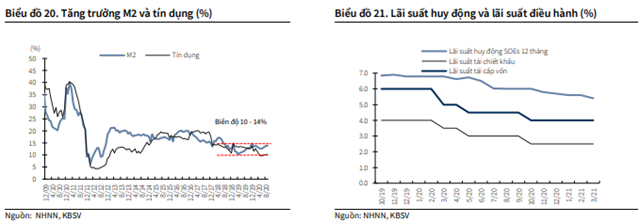

Chính sách tiền tệ sẽ tương đối thận trọng trong thời gian còn lại của năm 2021 trước áp lực lạm phát cũng như diễn biến chính sách tiền tệ của các NHTW lớn. KBSV kỳ vọng NHNN sẽ không điều chỉnh lãi suất điều hành trong năm 2021, sau 3 lần giảm vào 2020. Tăng trưởng M2 sẽ tăng nhẹ so với năm 2020, dự kiến đạt 14% và nằm trong biên độ NHNN duy trì từ năm 2018. Mức tăng trưởng này được đánh giá là vừa đủ để có thể cung cấp một lượng tiền vào nền kinh tế (khoảng 1.5 triệu tỷ đồng) và không tạo áp lực lên bong bóng giá tài sản. Tuy nhiên, điểm bất lợi trong năm 2021 là công cụ bơm tiền đồng thông qua việc mua ngoại tệ bị hạn chế. Dòng tiền mới hỗ trợ thanh khoản thị trường được kỳ vọng đến từ KBNN, khi từ 1/4/2021, KBNN sẽ tiến hành mua lại có kỳ hạn trái phiếu chính phủ, với kỳ hạn mua lại bao gồm 7 ngày, 14 ngày, 21 ngày, 1 tháng, 2 tháng và 3 tháng.

KBSV kỳ vọng tăng trưởng tín dụng tiếp tục đà hồi phục trong năm 2021, với mức tăng 12 – 14% khi quan sát thấy các chỉ số chỉ báo như IIP, PMI cho thấy hoạt động sản xuất đang dần phục hồi, cũng như mặt bằng lãi suất cho vay đang ở mức thấp trong nhiều năm qua nhờ định hướng chính sách của NHNN. Tín dụng kỳ vọng sẽ hồi phục nhanh trong nửa cuối năm 2021, trong kịch bản vắc-xin được phân phối rộng trên nhiều quốc gia tạo điều kiện cho hoạt động sản xuất hồi phục.

KBSV nhận định, mặt bằng lãi suất huy động đã chạm đáy vào đầu năm 2021, và sẽ tăng nhẹ trở lại trong nửa cuối năm 2021 khi: 1) Tốc độ tăng trưởng tín dụng trong 6 tháng cuối năm thường sẽ hồi phục nhanh; và 2) Lộ trình siết tỉ lệ huy động ngắn cho vay trung và dài hạn có hiệu lực vào tháng 10/2021 sẽ đẩy mạnh mức độ cạnh tranh về tiền gửi và làm đảo chiều xu hướng lãi suất tiền gửi đang giảm.

Tuy nhiên, điểm hỗ trợ thanh khoản trong NH trong giai đoạn đầu quý III thông qua 1 lượng lớn VND (ước tính 175,000 tỷ đồng) bơm vào thị trường trong trường hợp hợp đồng bán kỳ hạn ngoại tệ được các NHTM thực hiện. Do vậy, mặt bằng lãi suất tiền gửi vẫn tiếp tục ổn định trong hầu hết quý II/2021 và đầu quý III/2020 và nhưng có thể nhích tăng từ 30-50bps trong nửa sau quý III – quý IV. Lãi suất cho vay nhìn chung sẽ vẫn ổn định.

Nguồn: KBSV

Dự báo tỷ giá 2021

KBSV điều chỉnh kịch bản của đồng VND trong năm 2021 sẽ giảm giá khoảng 0.5 - 1% do áp lực tăng giá của USD. Yếu tố tích cực vẫn duy trì là nguồn cung ngoại tệ tích cực. Ngoài ra, động thái điều chỉnh chính sách điều hành tỷ giá của NHNN cũng hỗ trợ xu hướng tăng của USD/VND. Rủi ro lớn nhất của VND chính là tiếp tục bị cáo buộc thao túng tiền tệ từ Mỹ.

Nguồn cung ngoại tệ được đánh giá vẫn duy trì trạng thái dồi dào 2021, khi hoạt động xuất nhập khẩu diễn ra sôi động và kỳ vọng dòng vốn FDI chảy mạnh về Việt Nam. IMF đã dự báo khối lượng thương mại toàn cầu sẽ tăng khoảng 8% vào năm 2021 và với tỷ trọng đóng góp ngày càng cao trong xuất khẩu toàn cầu, Việt Nam chắc chắn sẽ được hưởng lợi từ xu hướng này. Dòng vốn FDI giải ngân cũng kỳ vọng tích cực nhờ sự dịch chuyển sản xuất và hiệu quả của vắcxin Covid-19.

Nguồn: KBSV

Xu hướng của đồng USD nghiêng nhiều về phía tăng giá trong năm 2021 nhờ các tín hiệu như sau:

Thứ nhất: Sự phục hồi của kinh tế Mỹ tốt hơn phần còn lại của thế giới, đặc biệt là khối G10 và lợi suất TPCP tăng mạnh là yếu tố hỗ trợ đồng USD tăng;

Thứ hai: Thị trường hiện đang kỳ vọng FED sẽ bắt đầu tăng lãi suất kể từ năm 2023, trong khi ECB và BOJ sẽ tiếp tục duy trì chính sách lãi suất âm trong thời gian dài. Điều này sẽ tạo ra sự phân hóa lãi suất (tương tự giai đoạn 2018 – 2019) và hỗ trợ cho đồng USD.

VND sẽ biến động khó lường trong nửa sau năm 2021 khi KBSV đánh giá tiêu chí thao túng tiền tệ cho kỳ đánh giá tháng 5/2021 và cho thấy Việt Nam vẫn vi phạm cả ba tiêu chí. Như vậy ngoại trừ trường hợp Việt Nam đàm phán thành công với Bộ Tài chính Mỹ trong giai đoạn tới đây, mác thao túng tiền tệ của Việt Nam sẽ vẫn được duy trì trong kỳ đánh giá tiếp theo. Trong khi đó, những động thái thay đổi chính sách quản lý ngoại hối của NHNN cho thấy NHNN đã và sẽ không còn tích cực can thiệp vào thị trường ngoại tệ một chiều và đồng VND sẽ được điều tiết theo cung-cầu của thị trường.

Nguồn: KBSV

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU