Theo VDSC, đà tăng của lãi suất liên ngân hàng gần đây phản ánh thanh khoản bớt dồi dào. VDSC kỳ vọng mức độ căng thẳng sẽ dịu lại trong quý 3 khi các hợp đồng kỳ hạn USD đáo hạn và xu hướng tăng của tiền gửi ổn định trở lại. Các ngân hàng thương mại tư nhân đạt tốc độ tăng trưởng tín dụng cao, và mốt số đã sử dụng hết hạn mức cấp lần đầu ngay trong quý 2. Đa phần các ngân hàng quốc doanh tăng trưởng tín dụng chậm hơn ngành, có thể do dư địa hạn chế của tỷ lệ LDR.

Ảnh minh họa

Giữ nguyên kỳ vọng lãi suất

Trong Báo cáo chiến lược 2021, Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã đưa ra kỳ vọng Ngân Hàng Nhà Nước (NHNN) sẽ tiếp tục duy trì chính sách tiền tệ mở rộng trong năm 2021 với môi trường lãi suất thấp. Đà tăng gần đây của lãi suất liên ngân hàng có thể mang đến những lo ngại nhất định. Tuy nhiên, VDSC vẫn đánh giá cao kịch bản môi trường lãi suất hỗ trợ trong năm 2021, và kỳ vọng tình trạng căng thẳng thanh khoản cục bộ sẽ được giảm thiểu trong những tháng tiếp theo.

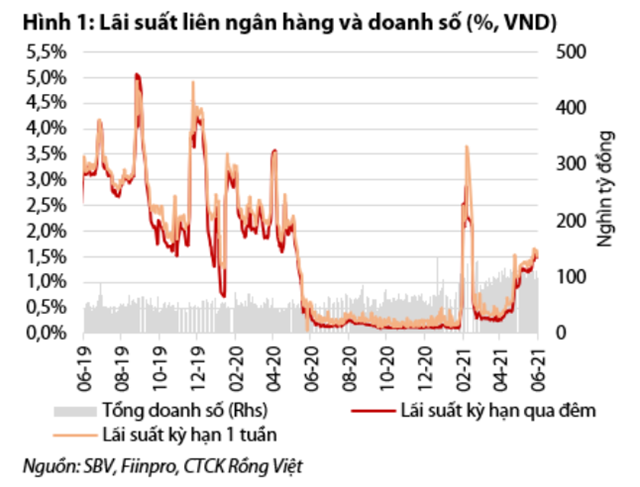

Theo báo cáo cập nhật đối với ngành ngân hàng của VDSC được biết, lãi suất liên ngân hàng tăng liền trước lễ 30/4 và duy trì, được cho là do sự thiếu hụt nguồn vốn có kỳ hạn dưới 1 tháng và việc nâng lãi suất chào kỳ hạn 1 tháng. Điều này diễn ra đồng thời với yếu tố thời vụ mùa lễ, dẫn đến tình trạng thiếu hụt thanh khoản cục bộ tại các ngân hàng có danh mục kinh doanh hợp đồng hoán đổi lớn.

Áp lực thanh khoản giảm bớt một vài ngày sau đó, trước khi sự tăng trưởng chậm của huy động tiền gửi gây áp lực lên thanh khoản của hệ thống ngân hàng và kéo lãi suất tăng trở lại. Lãi suất liên ngân hàng kỳ hạn qua đêm dao động trong khoảng 0,9-1,5% trong tháng 5, còn đối với lãi suất kỳ hạn 1 tuần là 1,1-1,7%.

Nguồn: Báo cáo VDSC

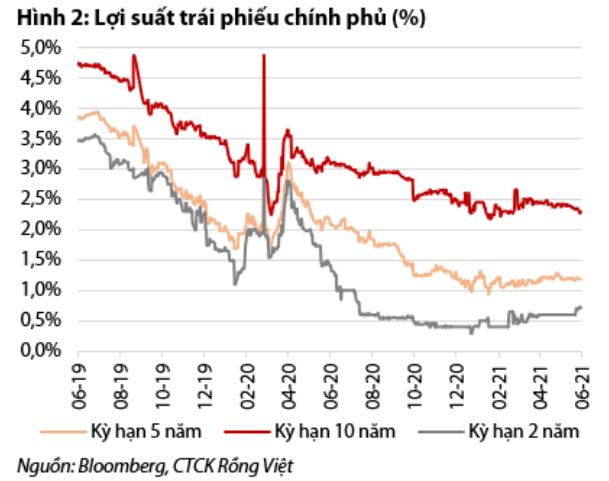

Cũng theo VDSC, lợi suất trái phiếu chính phủ (TPCP) nhìn chung vẫn ở mức thấp. Lợi suất TPCP có kỳ hạn 2 năm tăng nhẹ trong tháng 5 do lãi suất liên ngân hàng tăng. Về giá trị trái phiếu phát hành mới trong tháng 5, các trái phiếu có kỳ hạn dài chiếm tỷ trọng cao nhất.

Cụ thể, trái phiếu có kỳ hạn 10 năm và 15 năm chiếm 76% tổng giá trị trái phiếu mới được phát hành. Mặc dù tổng khối lượng phát hành chỉ đạt 24% so với kế hoạch năm nhưng Kho bạc Nhà nước vẫn chưa điều chỉnh tăng lãi suất.

Nguồn: Báo cáo VDSC

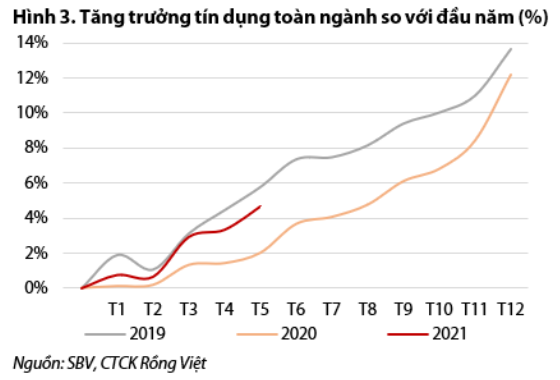

VDSC cho rằng thanh khoản bớt dồi dào trên thị trường liên ngân hàng là do tín dụng tăng trưởng tốt, đặc biệt là tại các ngân hàng tư nhân; tiền gửi tăng yếu, chủ yếu ở phân khúc cá nhân, và việc NHNN sử dụng hợp đồng kỳ hạn để mua ngoại tệ (USD).

Tăng trưởng tín dụng trong 5T2021 được báo cáo tăng khoảng +4,7% so với đầu năm. Đặc biệt hơn, nhiều ngân hàng tư nhân đã sử dụng hết hạn mức tín dụng ban đầu do NHNN giao đầu năm 2021, chỉ trong 4 hoặc 5 tháng đầu năm.

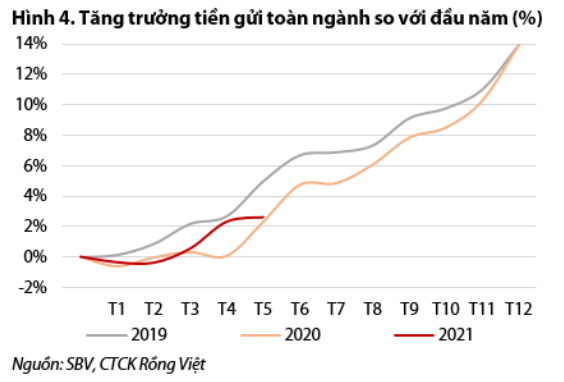

Trái ngược với đà tăng trưởng tích cực của tín dụng, tăng trưởng huy động được đánh giá yếu hơn. Tăng trưởng huy động trong 5 tháng đầu năm ước tính chỉ đạt hơn +2,6%, thấp hơn tăng trưởng tín dụng khoảng 2%. VDSC cho rằng việc tái cơ cấu danh mục của cá nhân do nền lãi suất huy động giảm đã góp phần khiến tăng trưởng huy động gặp nhiều khó khăn. Tình trạng này diễn ra ở hầu hết các ngân hàng, dẫn đến căng thẳng thanh khoản cục bộ và hạn chế tăng trưởng tín dụng ở một số ngân hàng. Điều này dẫn đến việc vài ngân hàng tăng nhẹ lãi suất tiền gửi.

Nguồn: Báo cáo VDSC

VDSC duy trì quan điểm lãi suất liên ngân hàng và lãi suất huy động sẽ tiếp tục ở mức thấp. Thanh khoản của hệ thống ngân hàng sẽ được hỗ trợ bởi việc các hợp đồng kỳ hạn USD sẽ bắt đầu đáo hạn từ nửa cuối năm 2021. Giá trị lũy kế ước tính vào khoảng 8,2 tỷ USD vào cuối tháng 5 và hơn 1,2 tỷ USD trong số đó đã bị hủy ngang. Hệ thống ngân hàng cũng sẽ chứng kiến một lượng tiền lớn từ việc TPCP đáo hạn.

VDSC dự kiến số lượng đáo hạn trong tháng 6 là 41 nghìn tỷ đồng, trong khi khối lượng phát hành TPCP theo kế hoạch là 28 nghìn tỷ đồng.

Cuối cùng, VDSC cho rằng tình hình đại dịch phức tạp sẽ cản trở tăng trưởng tín dụng. Hầu hết đà tăng trưởng tín dụng của các ngân hàng đã diễn ra trước đợt bùng phát mới nhất của Covid-19. Trong khi đó, cơ sở tiền gửi đã lấy lại đà tăng sau khi gần như đi ngang trong 3T2021. Điều này sẽ giảm áp lực lên thanh khoản, hỗ trợ hạ lãi suất liên ngân hàng và ổn định lãi suất huy động.

Nguồn: Báo cáo VDSC

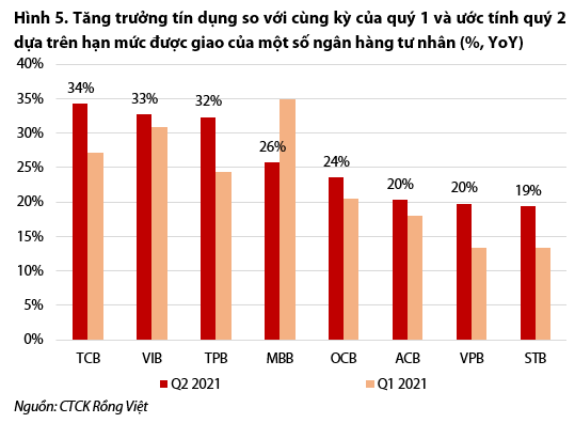

Nhóm ngân hàng tư nhân được kỳ vọng sẽ duy trì tăng trưởng tín dụng cao trong quý II/2021

Cũng theo báo cáo cập nhật của VDSC, một số ngân hàng tư nhân được báo cáo là đã đạt mức trần tăng trưởng tín dụng chỉ một thời gian ngắn sau khi kết thúc quý I. VDSC cho rằng tốc độ tăng trưởng này là nhờ sự phục hồi kinh tế và thị trường bất động sản thuận lợi.

Trong quý 1, dư nợ cho vay lĩnh vực bất động sản tăng nhỉnh hơn mức tăng chung. Cho đến giữa tháng 5, các khoản cho vay dài hạn tiếp tục dẫn dắt tăng trưởng tín dụng (+4,68% so với +4,32% YTD), điều này ngụ ý tỷ trọng đóng góp lớn lớn từ cho vay liên quan đến bất động sản.

Với sự tăng trưởng mạnh mẽ của các ngân hàng tư nhân trong 5T2021 và tốc độ mở rộng tín dụng vừa phải của nền kinh tế, một vài ngân hàng quốc doanh được cho là đã tăng trưởng tín dụng chậm hơn ngành. VDSC đánh giá việc ít dư địa gia tăng hệ số LDR sẽ là yếu tố ràng buộc.

Dựa trên thời điểm công bố nâng mức trần tín dụng vào năm ngoái, VDSC kỳ vọng hạn mức tăng trưởng sẽ được cấp mới trong quý sau. Điều này có thể khiến các ngân hàng thương mại tư nhân phải gặp khó khăn trong hoạt động cho vay cho tới thời điểm đó. Tuy nhiên, VDSC nghĩ rằng đã có một vài giải pháp được các ngân hàng sử dụng.

Các ngân hàng có thể hạn chế giải ngân các khoản vay dài hạn và tập trung vào các khoản vay ngắn hạn để đẩy nhanh tốc độ thu hồi nợ. Tình trạng khan hiếm dư địa cho vay cũng có thể dẫn đến sự tăng trưởng tích cực của các sản phẩm bán chéo, đặc biệt là bancassurance, vốn sẽ cải thiện khả năng tiếp cận khoản vay của những người mua bảo hiểm hoặc giúp thúc đẩy thủ tục giải ngân. Nguồn cung cho vay hạn chế cũng có thể khiến lãi suất cho vay cao hơn, điều mà VDSC dự đoán đã diễn ra ở một số ngân hàng tư nhân và thậm chí cả ngân hàng quốc doanh, tập trung chủ yếu vào phân khúc khách hàng cá nhân.

Cuối cùng, VDSC dự báo các ngân hàng tư nhân sẽ duy trì được tăng trưởng tín dụng mạnh mẽ trong Q2 2021, do đã chạm mức trần tín dụng từ rất lâu trước khi kết thúc quý. Mặc dù bị ảnh hưởng bởi đại dịch, VDSC vẫn cho rằng dư nợ tín dụng của các ngân hàng này sẽ được duy trì ở mức trần tín dụng hiện tại. Dựa trên giới hạn tín dụng được đưa ra vào đầu năm, VDSC kỳ vọng TCB sẽ dẫn đầu nhóm ngân hàng tư nhân lớn về tốc độ tăng trưởng tín dụng, nhờ nền so sánh thấp và hạn mức tín dụng lần một cao.

Nguồn: Báo cáo VDSC

Ánh Tuyết

Theo KTDU