Mặc dù chưa có quan điểm và định giá cụ thể, VDSC cho rằng định giá của GE2 không quá hấp dẫn so với các doanh nghiệp phát điện đang niêm yết. Nhận xét này đúng cho cả so sánh trực tiếp với các nhà máy điện là công ty con của GE2, so với các nhà máy thủy điện và nhiệt điện khác, so với các doanh nghiệp năng lượng tái tạo và so với các doanh nghiệp đầu tư vào ngành điện.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với Tổng Công ty Phát điện 2 – CTCP (mã GE2).

Theo VDSC, ngày 09/02/2021, Tổng Công ty Phát điện 2 – CTCP (mã GE2) đã tổ chức bán đấu giá cổ phần lần đầu ra công chúng của công ty mẹ, cụ thể bán ra 581.455.740 cổ phần, tương đương 49% sở hữu. GE2 đã bán ra 262.500 cổ phần, tương đương 0,045% tổng số cổ phần chào bán. Giá khởi điểm là 24.520 đồng/CP và giá đấu thành công bình quân là 24.578 đồng/CP.

Giá khởi điểm của GE2 là 24.520 đồng/CP, giá mục tiêu mà tổ chức tư vấn đưa ra là 25.500 đồng/CP, upside khoảng 4%. Tại mức giá khởi điểm, P/E trailing tương ứng là 57,0 lần, rất cao so với mặt bằng chung của các công ty phát điện. Dựa trên ước tính của GE2 về kết quả SXKD giai đoạn 2021-2025, P/E forward 2021 cũng vẫn còn rất cao, 29,4 lần. Như vậy, GE2 tỏ ra không hấp dẫn đối với các nhà đầu tư có tầm nhìn trung hạn và dựa vào khả năng sinh lời của công ty để đưa ra quyết định đầu tư.

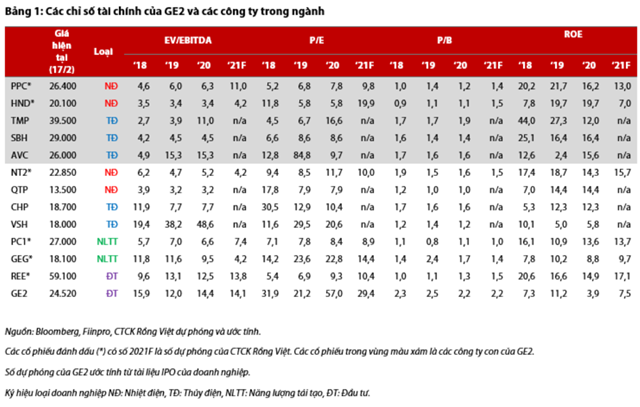

Thứ hai, so với các doanh nghiệp có sở hữu của GE2, công ty mẹ này cũng không thực sự hấp dẫn. GE2 sở hữu cả nhà máy nhiệt điện và thủy điện, về mặt lý thuyết đồng nghĩa với khả năng giảm thiểu được sự bất ổn trong KQKD do phụ thuộc vào thủy văn.

Mặc dù vậy, các chỉ số tài chính không cho thấy sự vượt trội so với các nhà máy điện riêng lẻ mà doanh nghiệp sở hữu trong 4 năm gần đây. PPC, HND và SBH luôn có mức P/E dưới 10 lần trong những năm gần đây, trong khi P/B không vượt quá 2 lần. Ngoại trừ HND năm 2018 và AVC năm 2019, tất cả đều có ROE hai chữ số trong ba năm gần nhất. EV/EBITDA của PPC, HND và SBH giữ ở mức rất thấp trong 3 năm gần đây, chỉ riêng TMP và AVC do thị giá tăng mạnh trong năm 2020 nên EV/EBITDA vượt lên trên 10, tuy nhiên 11 và 15 lần đều trong khoảng “fair” đối với các nhà máy thủy điện. GE2, tính theo giá khởi điểm IPO, mang lại các chỉ số P/E, P/B, ROE và EV/EBITDA không thực sự nổi trội so với các công ty con này. Xét theo ước tính năm 2021, EV/EBITDA 14 lần, P/E 29 lần, P/B 2 lần và ROE 7,5% cũng không hứa hẹn cải thiện mạnh mẽ.

Nguồn: Báo cáo VDSC

Khi so với các nhà máy nhiệt điện và thủy điện khác niêm yết, GE2 cũng không cho thấy sự hấp dẫn. NT2, QTP, CHP và VSH là bốn nhà máy tiêu biểu mà VDSC lựa chọn, đại diện cho các nhà máy hoạt động ở các giai đoạn khác nhau của vòng đời tổ máy, và cũng có đặc điểm khác biệt trong sức khỏe tài chính. Tuy nhiên, hầu hết có các chỉ số định giá tương đối ổn định và hấp dẫn. Chỉ riêng VSH vẫn đang trong giai đoạn chuẩn bị đưa nhà máy mới vào hoạt động nên chưa cải thiện ROE và P/E hay EV/EBITDA, ba nhà máy còn lại dù khác nhau về tình hình nợ vay, nhưng nhìn chung đều mang lại ROE tương đối tốt cho cổ đông, cũng như có P/E và P/B đủ hấp dẫn (từ 10 trở xuống) để các nhà đầu tư cân nhắc tích lũy. VDSC không thấy các điểm này được làm rõ khi xem xét các chỉ số tài chính của GE2.

So với các nhà máy đang và sẽ triển khai dự án năng lượng tái tạo, GE2 cũng không thực sự hấp dẫn. PC1 và GEG là hai doanh nghiệp hiện đang nắm một danh mục nhà máy thủy điện nhỏ vận hành tương đối hiệu quả. PC1 hiện đang thi công ba dự án điện gió có thể đóng góp vào KQKD và định giá ngay trong năm nay. GEG hiện đang vận hành 5 nhà máy điện mặt trời có giá bán ưu đãi 9,35 cent và đang thi công ba dự án điện gió và lắp đặt một lượng công suất điện mặt trời mái nhà nhất định. Đây là hai đại diện trong số các doanh nghiệp năng lượng tái tạo đang niêm yết trên sàn giao dịch, và đều có hiệu quả hoạt động và là lựa chọn tốt hơn cho các nhà đầu tư quan tâm tới mảng này.

So với REE, cũng là doanh nghiệp đầu tư vào ngành tiện ích công cộng, mô hình hoạt động của GE2 tỏ ra không hiệu quả so với doanh nghiệp đã cổ phần hóa và tư nhân hóa từ lâu như REE. Cùng nắm PPC và HND, cả GE2 và REE đều hưởng lợi từ những năm mà KQKD của PPC vượt kỳ vọng như giai đoạn 2018-2020 vừa rồi, thể hiện ở chính sách cổ tức tiền mặt rất tích cực mà Phả Lại giành cho các cổ đông. Trong ba năm gần nhất, PPC lần lượt trả cổ tức (thực nhận trong năm) 2.800, 2.700 và 1.350 đồng/CP. Theo ước tính của VDSC, lượng tiền mặt mà GE2 nhận được từ cổ tức của PPC và HND chiếm trên một nửa tổng lãi cổ tức của công ty mẹ. Điều này cho thấy sự phụ thuộc của lợi nhuận công ty mẹ GE2 vào hai khoản đầu tư này.

Cũng cần lưu ý giai đoạn 2021-2022, khí hậu La Nina sẽ không có lợi cho tỷ suất huy động của các nhà máy nhiệt điện như PPC và HND. Mặc dù HND đang trong những năm trả nợ cuối cùng và bắt đầu tăng trả cổ tức tiền mặt, VDSC vẫn cho rằng lợi tức mà HND, cũng như PPC, mang lại cho GE2 sẽ mạnh mẽ hơn kể từ năm 2023. Điều này có nghĩa là, nhìn từ góc độ công ty đầu tư, trong trung hạn GE2 sẽ không thể kỳ vọng quá lớn vào hai trong số những nhà máy đóng góp lớn nhất vào dòng tiền cổ tức.

Tóm lại, tình hình tài chính hiện tại của GE2 không quá nổi bật và nhà đầu tư vẫn có thể có những lựa chọn tốt hơn trên cả hai sàn niêm yết cũng như UpCOM để đón đầu sóng KQKD nhóm thủy điện và tích lũy cổ phiếu nhiệt điện cho chu kỳ thủy văn tiếp theo, đồng thời tích lũy cổ phiếu năng lượng tái tạo để hưởng lợi từ chính sách ưu đãi của Chính phủ. PPC, HND, NT2, REE, PC1 và GEG là những cổ phiếu có cơ bản bền vững mà VDSC khuyến nghị các nhà đầu tư theo dõi và cân nhắc mua vào. Còn đối với GE2, VDSC cho rằng sẽ cần thêm thời gian để đánh giá nỗ lực của doanh nghiệp trong việc cải thiện hiệu quả kinh doanh cũng như đẩy nhanh tiến độ các dự án mới nhằm đưa định giá về vùng hấp dẫn hơn.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU