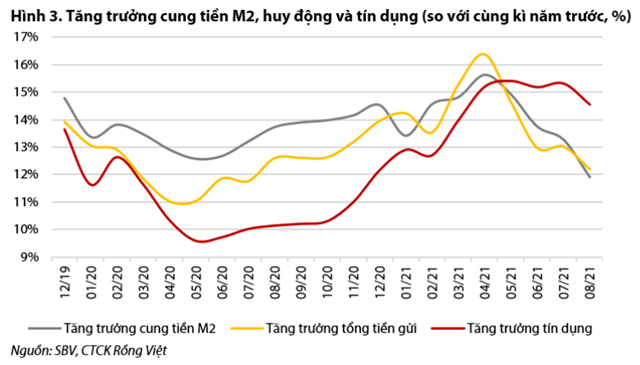

Theo VDSC, tăng trưởng tín dụng hầu như đi ngang trong tháng 7 cũng như trong nửa đầu tháng 8, trước khi bật tăng trong nửa sau tháng 8 nhờ dư nợ vay ngắn hạn. Trái ngược với tình hình tăng trưởng kém khả quan trong tháng 7, tăng trưởng huy động dường như đã phục hồi động lượng tăng trong tháng 8.

Tăng trưởng tín dụng đi ngang với động lực từ cho vay ngắn hạn - Ảnh minh họa (Internet).

Trong báo cáo cập nhật đối với ngành ngân hàng, bộ phận phân tích của Chứng khoán Rồng Việt (VDSC) cho biết, tăng trưởng huy động đang chậm hơn dự báo của VDSC trong khi tốc độ mở rộng tín dụng vẫn đang trong kịch bản dự phóng. VDSC chờ các kế hoạch mở cửa rõ ràng hơn trước khi điều chỉnh dự báo.

Tăng trưởng tín dụng và động lượng tăng trưởng huy động chậm lại

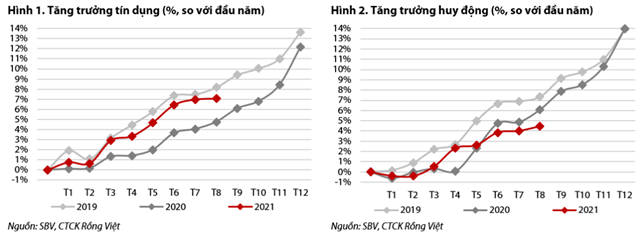

Theo VDSC, tính đến ngày 25/08/2021, tăng trưởng tín dụng chỉ đạt +7,06% so với đầu năm. Kết quả này vẫn tương đối tốt khi so sánh với cùng kì năm ngoái (+4,75% tính từ đầu năm), xét đến tình hình giãn cách xã hội nghiêm trọng hơn trong năm nay.

Sau giai đoạn gần như không tăng trưởng trong tháng 7, tăng trưởng tín dụng bật tăng trong vài ngày cuối cùng của tháng. Các phương án giãn cách xã hội nghiêm ngặt được áp dụng sau đó có thể đã khiến tăng trưởng tín dụng giảm trong nửa đầu tháng 8.

Cụ thể, tăng trưởng tín dụng chỉ đạt +6,66% so với đầu năm tại thời điểm 11/08/2021, tương đương giảm -0,3% trong vòng dưới hai tuần, chủ yếu do dư nợ cho vay ngắn hạn. Tuy nhiên, cho vay ngắn hạn trở thành động lực dẫn dắt sau đó, tăng từ mức +7,17% YTD (11/08) lên +7,90% YTD (25/08) trong khi dư nợ cho vay trung dài hạn không thay đổi đáng kể. VDSC cho rằng xu hướng này sẽ được duy trì trong tháng 9 do một số ngân hàng đang cố gắng sử dụng hạn mức tín dụng.

Cụ thể hơn, nhiều ngân hàng thương mại đang tập trung cho vay ngắn hạn để lấp đầy hạn mức tín dụng đã được cấp trước đợt điều chỉnh hạn mức sắp tới. VDSC kì vọng sự kiện này sẽ diễn ra vào cuối tháng 9 hoặc muộn nhất là nửa đầu tháng 10. Hạn mức tín dụng hiện tại được cấp thấp hơn kỳ vọng của hầu hết các ngân hàng. VDSC ước tính hạn mức tăng trưởng tín dụng toàn ngành hiện tại vào khoảng 10,5%, vẫn thấp hơn nhiều so với mức kỳ vọng 12-13% cho cả năm.

Nguồn: Báo cáo VDSC

Cũng theo VDSC, ở thời điểm hiện tại, giãn cách xã hội đã khiến việc thực hiện các thủ tục giấy tờ trở nên khó khăn hơn, dẫn đến việc khởi tạo các khoản vay mới tiến hành chậm mặc dù các ngân hàng đã liên tục phát triển và ứng dụng công nghệ vào hệ thống. Việc phê duyệt cho vay trực tuyến tại các ngân hàng đã được giới thiệu rộng rãi, đặc biệt là đối với các khoản vay tín chấp. Tuy nhiên, một số khâu vẫn chưa hoàn toàn tự động hóa như việc thẩm định tài sản thế chấp. Quá trình xác minh hoặc đánh giá thiếu khách quan sẽ dẫn đến rủi ro tín dụng tiềm ẩn. Đây là một trong những lý do khiến nhiều ngân hàng thương mại tập trung vào nhóm khách hàng hiện hữu hơn là mở rộng khách hàng mới trong hoạt động tín dụng do hiểu rõ hơn hồ sơ rủi ro của khách hàng. Rủi ro tín dụng của nền kinh tế tăng cũng khiến các ngân hàng phải nới khẩu vị rủi ro để duy trì tăng trưởng tín dụng phù hợp.

Mức độ giãn cách xã hội không đồng đều trên nhiều địa bàn được kỳ vọng sẽ vẫn duy trì đà tăng trưởng tín dụng. Tăng trưởng tín dụng ở Hà Nội tương đối tích cực do tác động của đại dịch thấp hơn. Vào cuối tháng 8, cơ sở tín dụng tăng 8,3% so với đầu năm và 1,0% so với tháng trước, trở thành động lực chính cho toàn hệ thống. Ngược lại, tăng trưởng tín dụng tại TP. Hồ Chí Minh chịu tác động lớn từ giãn cách, chỉ đạt +5,8% so với đầu năm tính đến cuối tháng Bảy, thấp hơn mức trung bình và chủ yếu được đóng góp bởi dư nợ cho vay các khu công nghiệp và chế xuất.

Về tăng trưởng huy động, động lượng duy trì ổn định sau khi chịu tác động bởi yếu tố mùa vụ trong hai tháng đầu năm. Tăng trưởng huy động đạt +4,44% so với đầu năm cuối tháng 8 (25/08), tăng từ mức +3,99% cuối tháng 7. Lãi suất huy động thấp đang gây áp lực lên phía người gửi tiền, trong khi hạn mức tăng trưởng tín dụng chưa đáp ứng kì vọng và yêu cầu tối ưu biên NIM góp phần làm giảm nhu cầu mở rộng mạnh cơ sở huy động ở các ngân hàng. Động lượng tăng trưởng đang được hỗ trợ bởi việc áp dụng tiền gửi trực tuyến và eKYC, vốn giúp ổn định nhu cầu gửi tiền trong điều kiện giãn cách xã hội.

Triển vọng tăng trưởng huy động đang dần kém khả quan

Các hoạt động kinh tế yếu phản ánh tốc độ lưu thông chậm đã kéo giảm độ dốc của tăng trưởng tín dụng và huy động. VDSC kỳ vọng giai đoạn tái mở cửa với nhu cầu ít bị gián đoạn hơn và động lượng tăng trưởng tín dụng ổn định lại. Tuy nhiên, VDSC cho rằng tăng trưởng huy động có thể vẫn còn lệch pha trong giai đoạn sắp tới.

Do tăng trưởng huy động ít bị ảnh hưởng bởi sự gián đoạn hơn so với tín dụng và dựa trên dự báo trước đó của VDSC về sự thay đổi cơ cấu tiền gửi của ngành diễn ra cho đến cuối quý III, có khả năng độ dốc của xu hướng tăng trưởng huy động có thể không đủ để đạt mức trung bình của biên độ dự phóng (+10,8%).

“Chúng tôi đã dự báo mức tăng trưởng tổng tiền gửi năm nay là 9,2-12,3% trong Báo cáo Chiến lược năm 2021. Chúng tôi nghĩ rằng có khả năng mức tăng trưởng chỉ dừng lại ở mức một chữ số ngay cả khi cân nhắc đến yếu tố mùa vụ của nhu cầu gửi tiền của doanh nghiệp. Tuy nhiên, chúng tôi vẫn chờ các kế hoạch tái mở cửa rõ ràng hơn để đánh giá tốc độ phục hồi trước khi điều chỉnh dự báo” – Chứng khóa Rồng Việt (VDSC) cho biết.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTDU