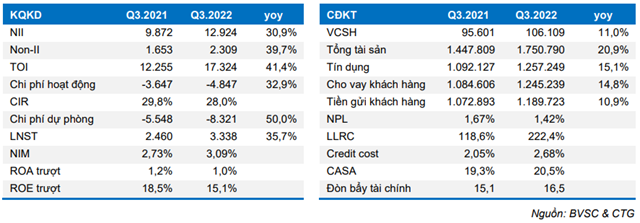

Theo BVSC, Ngân hàng TMCP Công thương Việt Nam (Vietinbank, mã chứng khoán CTG - sàn HOSE) đã công bố báo cáo tài chính quý III/2022 với tổng thu nhập hoạt động và lợi nhuận sau thuế đạt lần lượt là 17.324 tỷ đồng (tăng 41,4% so với cùng kỳ năm ngoái) và 3.338 tỷ đồng (tăng 35,7%). Lợi nhuận sau thuế của Vietinbank tăng trưởng mạnh so với cùng kỳ nhưng cũng sụt giảm khá mạnh so với quý liền kề do chi phí dự phòng tăng mạnh.

Nguồn: Báo cáo BVSC

Trong báo cáo phân tích mới được cập nhật đối với Ngân hàng TMCP Công thương Việt Nam (Vietinbank, mã chứng khoán CTG - sàn HOSE), Chứng khoán Bảo Việt (BVSC) cho biết, quý III/2022 tín dụng của Vietinbank đạt 1.257 nghìn tỷ đồng, tăng 10,2% YTD tương ứng với mức tăng 0,5% QoQ.

Trong quý III tín dụng của Vietinbank hầu như không tăng trưởng thêm do đã tiệm cận gần với hạn mức tín dụng tạm cấp do đó Vietinbank chủ yếu tập trung vào quản lý các khoản nợ cũ, cơ cấu các khoản nợ sang các khách hàng có chất lượng tốt hơn, có lợi suất sinh lợi cao hơn. Cuối Quý 3/2022, CTG chỉ nắm giữ 12.011 tỷ đồng trái phiếu doanh nghiệp, giảm 3,4% QoQ. Tỷ trọng nắm giữ trái phiếu doanh nghiệp trên tổng tín dụng của Vietinbank chỉ ở mức 1%. Đây là mức rất thấp giúp cho Vietinbank giảm thiểu khả năng chịu tác động tiêu cực trực tiếp từ trái phiếu doanh nghiệp.

Nguồn: Báo cáo BVSC

Theo BVSC, Vietinbank là ngân hàng hỗ trợ mạnh mẽ nền kinh tế trong những năm đại dịch Covid19 nên nằm trong nhóm có thể được cấp hạn mức tín dụng cao. Tuy nhiên, CAR của Vietinbank tương đối hạn chế vì vậy BVSC kỳ vọng mức tăng trưởng tín dụng cả năm của Vietinbank ở quanh mức 11%.

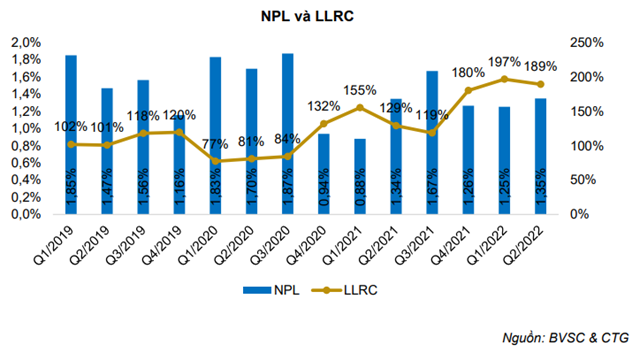

Báo cáo phân tích của BVSC cũng cho biết, quý III/2022, tỷ lệ nợ xấu đạt mức 1,42% (tăng 7 bps so với quý liền kề) và nợ nhóm 2/nợ vay khách hàng tăng 55 bps lên mức 1,8%. Điểm tích cực là tỷ lệ bao phủ nợ xấu tăng 33% lên mức 222%. Mặc dù NPL chỉ tăng nhẹ nhưng Vietinbank trích lập dự phòng 8.321 tỷ đồng, tăng 50% YoY và 41,4% so với cùng kỳ. BVSC chưa có thông tin chi tiết về nguyên nhân Vietinbank tăng mạnh chi phí dự phòng nhưng với cơ cấu nhóm trong NPL không có nhiều sự chênh lệnh so với quý liền kề thì khả năng Vietinbank đã đánh giá giảm giá trị tài sản đảm bảo của một số khoản nợ xấu. Nợ tái gốc tái cơ cơ cấu tiếp tục giảm từ mức 6,5 nghìn tỷ đồng cuối Quý 2 về còn 3,5 nghìn tỷ đồng cuối Quý III.

Nguồn: Báo cáo BVSC

Cũng theo BVSC, Chính phủ đã chính thức ban hành Nghị định 65/2022/NĐ-CP với những quy định chặt chẽ hơn ở nhà đầu tư trái phiếu, doanh nghiệp phát hành trái phiếu cũng như các bên liên quan khác. Cùng với đó, lãi suất huy động của ngân hàng cũng tăng lên cạnh tranh với sản phẩm trái phiếu doanh nghiệp và tâm lý lo ngại của nhà đầu tư trái phiếu trước một số sự kiện trên thị trường trái phiếu trong thời gian gần đây. Điều này có thể làm cho các doanh nghiệp gặp khó khăn để tái cơ cấu trái phiếu đến hạn. Cùng với đó Ngân hàng Nhà nước đang thực hiện chính sách tiền tệ thắt chặt hơn, lãi suất tăng cao và thị trường bất động sản cũng đang gặp khó khăn có thể sẽ làm ảnh hưởng tới khả năng thanh toán của khách vay từ đó có thể sẽ làm suy giảm chất lượng tài sản của các ngân hàng. Mặc dù tỷ lệ nắm giữ trái phiếu doanh nghiệp của Vietinbank chỉ ở mức 1% nên Vietinbank có thể sẽ không chịu nhiều tác động trực tiếp nhưng Vietinbank có thể cũng sẽ chịu tác động suy giảm chất lượng tài sản gián tiếp do tình hình chung.

Quý III/2022, NIM Vietinbank đạt mức 3,09%, tăng 15 bps so với quý liền kề. NIM Vietinbank gia tăng nhờ lợi suất sinh lợi trên tài sản tăng nhanh hơn nhiều so với chi phí vốn.

Kỳ vọng doanh thu phí tăng trưởng mạnh trong năm 2022, BVSC cho biết: “Vietinbank đã đủ điều kiện để ghi nhận khoản phí trả trước theo hợp đồng banca với Manulife và nhiều khả năng Vietinbank sẽ ghi nhận khoản phân bổ thanh toán phí trả trước trong quý IV/2022 giúp cho doanh thu phí tăng trưởng mạnh trong kỳ”.

Cổ phiếu CTG đã có sự điều chỉnh khá mạnh theo diễn biến điều chỉnh của thị trường kéo mức định giá P/B trượt về quanh 1,1 lần, thấp hơn khá nhiều so với bình quân lịch sử cũng như bình quân ngành. Đây là mức định giá tương đối hấp dẫn đối với một ngân hàng lớn và có sự cải thiện mạnh mẽ trong vài năm qua.

Tuy nhiên, BVSC quan ngại về chính sách tiền tệ thắt chặt, lãi suất tăng cao và biến động trên thị trường bất động sản cũng như thị trường trái phiếu doanh nghiệp làm giảm triển vọng của các ngân hàng. BVSC đang xem xét lại dự báo cũng như định giá và sẽ cập nhật trong báo cáo tới.

Như Nguyệt

Theo KTĐU