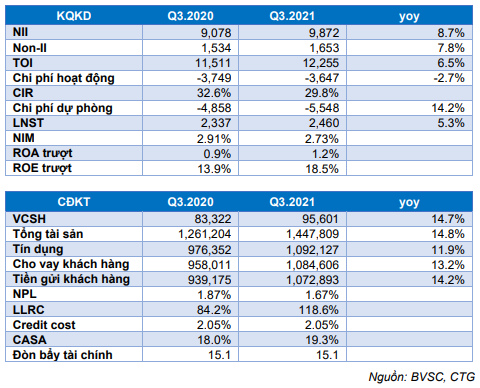

BVSC cho biết, ngân hàng Vietinbank đã công bố báo cáo tài chính quý 3/2021 với kết quả kinh doanh xấp xỉ mức dự báo của BVSC. Quý 3/2021, tín dụng của CTG đạt 1.092 nghìn tỷ (tăng 11,9%) nhưng Vietinbank đã đẩy mạnh trích lập dự phòng và NIM giảm nhẹ làm cho tổng thu nhập hoạt động và LNTS chỉ tăng lần lượt là 6,5% yoy và 5,3% yoy.

Một số chỉ tiêu chính của Vietinbank - Nguồn: Báo cáo BVSC.

Mới đây Chứng khoán Bảo Việt (BVSC) đã có báo cáo cập nhật đối với NHTM CP Công thương Việt Nam (CTG). Theo BVSC, tăng trưởng tín dụng thấp trong quý 3. Cụ thể, quý 3 chứng kiến nền kinh tế tăng trưởng âm sâu nhất trong hàng chục năm trở lại đây do làn sóng Covid-19 thứ 4 dẫn tới giãn cách xã hội nghiêm ngặt.

Trong bối cảnh đó, tín dụng của hệ thống ngân hàng tăng trưởng yếu và Vietinbank cũng không là ngoại lệ khi tín dụng chỉ tăng trưởng 0,7% qoq tương ứng với 6,4% YTD. Giãn cách xã hội đã được nới lỏng và nền kinh tế đang từng bước quay trở lại bình thường từ đầu tháng 10, do đó BVSC kỳ vọng tín dụng của Vietinbank sẽ tăng trưởng khởi sắc hơn trong quý 4 và kéo mức tăng tín dụng cả năm của CTG lên khoảng gần 9%. Tăng trưởng huy động đạt 3,5% qoq, cao hơn khá nhiều so với tăng trưởng tín dụng và điều này đã kéo LDR xuống còn 82%, là mức thấp hơn so với yêu cầu của SBV là 85%.

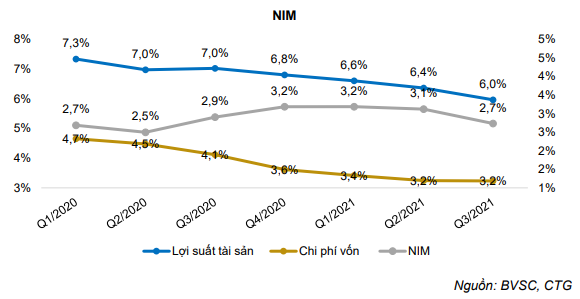

Cũng theo BVSC, NIM thu hẹp. Cụ thể, Vietinbank là một trong 4 ngân hàng có sự hỗ trợ mạnh mẽ nhất cho nền kinh tế thông qua các chương trình miễn giảm lãi suất và miễn giảm phí dịch vụ. Đây nỗ lực lớn của ngân hàng nhằm giúp cho các doanh nghiệp bị ảnh hưởng có thể phục hồi cũng như phục hồi nhanh hơn sau làn sóng covid19 thứ 4. Điều này thể hiện trách nhiệm xã hội mạnh mẽ nhưng cũng đã tác động làm giảm NIM dẫn tới ảnh hưởng tới lợi nhuận của Vietinbank.

Quý 3/2021, NIM của CTG đạt 2,73%, giảm 18 bps so với cùng kỳ và 39 bps so với quý liền kề. Mức giảm NIM chủ yếu đến từ lợi suất tài sản sụt giảm do Vietinbank giảm lãi suất trong khi chi phí vốn không còn dư địa để giảm tương ứng. Tuy nhiên chúng tôi cho rằng nhiều khả năng CTG sẽ không giảm thêm NIM đáng kể trong Quý 4 nữa.

Nguồn: Báo cáo BVSC

BVSC cũng cho biết, chất lượng tài sản suy giảm. Cụ thể, tốc độ lây lan nhanh chóng của làn sóng covid19 đã làm cho chính phủ thực hiện giãn cách xã hội nghiêm ngặt ở các trung tâm kinh tế và sản xuất ở Việt Nam dẫn tới nhiều doanh nghiệp phải tạm dừng hoặc giảm mạnh quy mô sản xuất kinh doanh làm cho nhiều người lao động bị mất việc làm hoặc giảm lương. Điều này làm gia tăng khả năng mất thanh toán nợ vay của khách hàng cá nhân cũng như khách hàng doanh nghiệp dẫn tới nợ xấu và nợ tái cơ cấu gia tăng. Vietinbank cũng không nằm ngoài vòng xoáy đó. Cuối Quý 3/2021, NPL của CTG ghi nhận ở mức 1,67%, tăng 33 bps so với quý liền kề. Nợ tái cơ cấu của CTG tăng từ 5.600 tỷ cuối Quý 2 lên 7.800 tỷ cuối Quý 3.

Điểm tích cực là Vietinbank đã đẩy mạnh hoạt động trích lập dự phòng. Quý 3/21, CTG trích lập dự phòng 5.548 tỷ đồng, tăng 14,2% yoy. Tính chung 9T21, Vietinbank đã trích lập 14.004 tỷ đồng, tăng 22,2% yoy. Đối với nợ tái cơ cấu đã hết thời gian tái cơ cấu là 5.600 tỷ đồng thì CTG đã trích lập dự phòng 5,000 tỷ đồng, là mức trích lập rất mạnh mẽ và tạo ra đệm lợi nhuận trong năm tới.

Đến thời điểm hiện tại, thương vụ Manulife mua lại Aviva vẫn chưa được phê duyệt vì vậy Vietinbank vẫn chưa ghi nhận phí trả trước của hợp đồng Banca. Có thể thương vụ này không kịp phê duyệt trong năm 2021 nhưng BVSC tin tưởng thương vụ này sẽ sớm được phê duyệt và CTG sẽ bắt đầu ghi nhận phí banca trong năm 2022. Nếu CTG phân bổ ghi nhận phí trả trước trong 4 năm thì mức phí trả trước có thể ghi nhận trong năm 2022 khoảng gần 1.400 tỷ đồng.

Yếu tố bệnh dịch cũng làm cho thương vụ thoái vốn Công ty cho thuê tài chính khó hoàn thành kịp trong năm nay nhưng nhiều khả năng Vietinbank sẽ hoàn thành việc thoái vốn công ty này trong nửa đầu năm sau. Chúng tôi ước tính, CTG có thế ghi nhận khoảng 1.800-2.000 tỷ nhờ thoái vốn công ty này.

Theo quan điểm của BVSC, Ngân hàng TMCP Công thương VIệt Nam (Vietinbank, mã chứng khoán CTG – sàn HOSE) là một trong những ngân hàng có sự cải thiện mạnh mẽ nhất trong vài năm qua. Trong giai đoạn từ 2018-2020, CTG tăng trưởng lợi nhuận sau thuế bình quân là 61%, ROE tăng từ mức 8% lên 16,8%.

Trong năm 2021, ảnh hưởng của dịch bệnh cũng như việc Vietinbank đẩy mạnh hoạt động trích lập dự phòng đã làm giảm tốc độ tăng trưởng lợi nhuận nhưng điều này tạo ra bộ đệm và nhiều khả năng sẽ làm cho CTG tăng trưởng mạnh trong năm 2022. Ước tính mức tăng trưởng lợi nhuận sau thuế cho năm tới là 51.5%.

Cùng với đó CTG có mức định giá tương đối hấp dẫn thì BVSC đánh giá OUTPERFORM đối với CTG với mức giá mục tiêu là 37.100 đồng/CP (tiềm năng tăng giá là 17,8% so với mức giá đóng của ngày 29/10/2021 là 31.500 đồng/CP).

Tuy nhiên, BVSC cũng lưu ý thêm nhiều khả năng lợi nhuận quý IV/2021 của Vietinbank sẽ tăng trưởng âm do lợi nhuận quý IV/2020 ở mức rất cao cũng như việc CTG nhiều khả năng vẫn sẽ tiếp tục đẩy mạnh trích lập dự phòng do yếu tố dịch bệnh.

Kết thúc phiên giao dịch ngày 29/10, cổ phiếu CTG của Vietinbank tăng 0,64% lên mức 31.500 đồng/cổ phiếu.

Nhật Minh

Theo KTDU