Trong khi Grab Việt Nam quả quyết mình đã đóng thuế cho tài xế "qua mã số thuế nộp thay" vì tài xế là cá nhân kinh doanh, là thành viên của Hợp tác xã thì một Hợp tác xã liên quan đã lên tiếng phủ nhận, đồng thời khẳng định: Không liên quan, không can thiệp, không thu bất cứ khoản doanh thu nào từ các bên trong sự việc này!

Hình minh họa,

Hình minh họa,

Hợp tác xã "không liên quan"

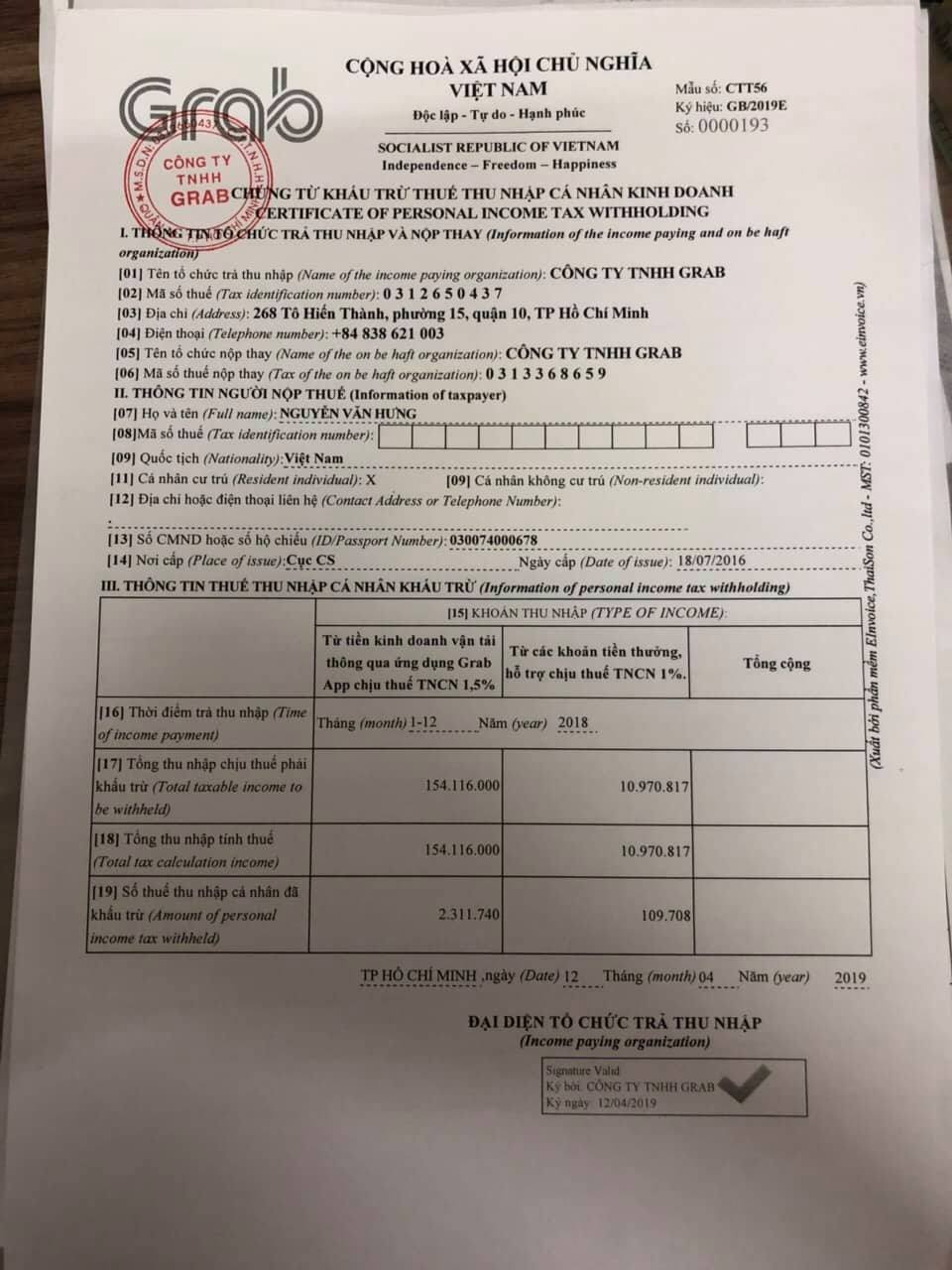

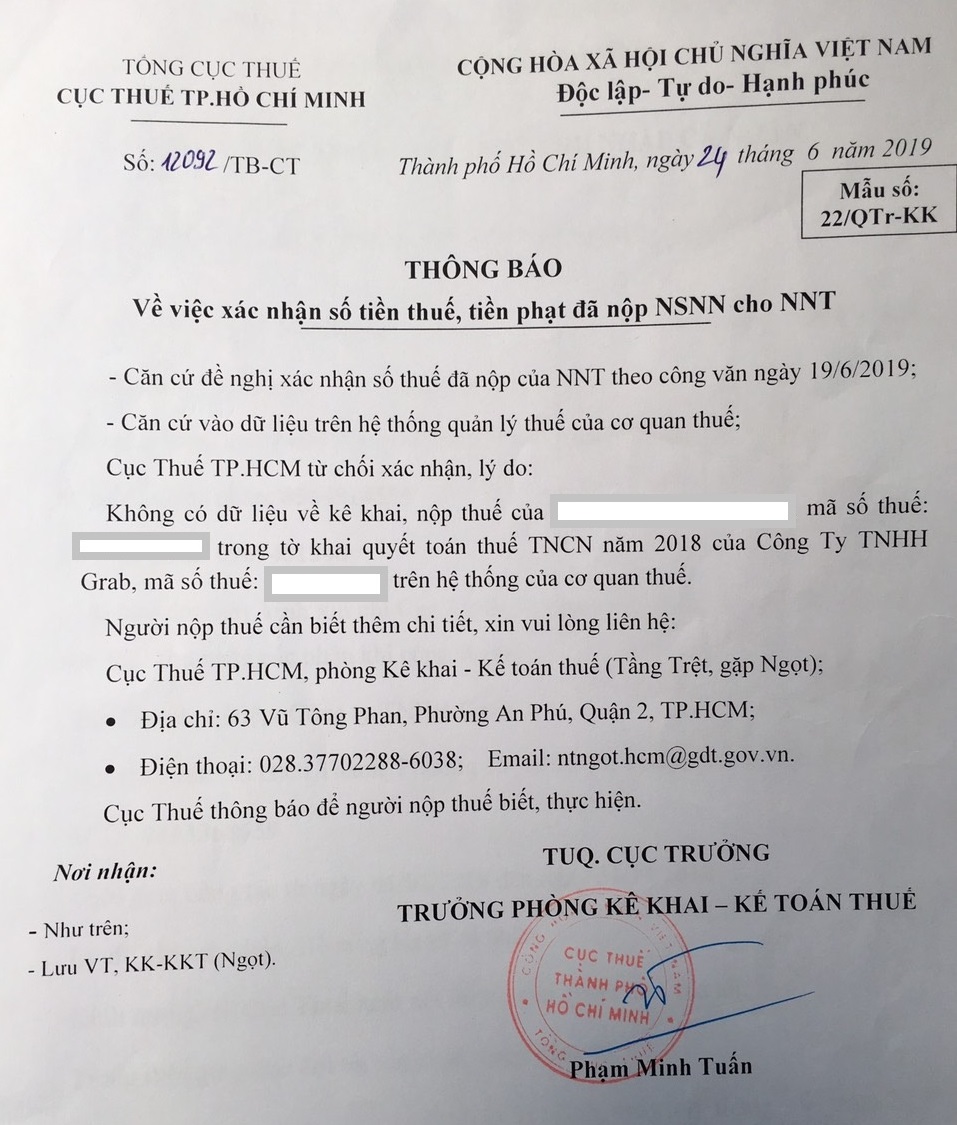

Như tin đã đưa, Cục thuế TP.HCM vừa có văn bản 12092/TB-CT ngày 24/6/2019 từ chối xác nhận số tiền thuế đã nộp của ông Nguyễn Văn Hưng (ngụ tại huyện Nhà Bè, TP. Hồ Chí Minh) trong tờ khai quyết toán thuế thu nhập cá nhân (TNCN) năm 2018 của Công ty TNHH Grab với lý do: Không có dữ liệu về kê khai, nộp thuế.

Theo ông Nguyễn Văn Hưng cho biết, từ tháng 1/2018 đến 14/11/2018, ông đã hợp tác với công ty TNHH Grab Việt Nam trong việc cung cấp dịch vụ GrabCar.

“Doanh thu khách hàng trong thời gian từ 1/1/2018 đến ngày 14/11/2018 là gần 205,5 triệu đồng. Trong đó, tôi hưởng 75% doanh thu, tương ứng 154,1 triệu đồng và Grab hưởng 25% doanh thu, tương đương 51,4 triệu đồng. Bên cạnh việc thu phí sử dụng phần mềm 25% doanh thu, Grab còn thu 3,6% tổng doanh thu khách hàng để nộp tiền thuế VAT và thuế thu nhập cá nhân”, ông Hưng cho biết và đặt nghi vấn: Công ty TNHH Grab đã thu thuế nhưng không nộp lên Cục thuế?

Hình minh họa,

Hình minh họa,

Trả lời phóng viên về phản ánh trên, Công ty TNHH Grab cho biết, chứng từ xác nhận nghĩa vụ thuế hàng năm do Grab cung cấp cho đối tác Nguyễn Văn Hưng đã thể hiện rõ việc Grab đã thực hiện kê khai và đóng nghĩa vụ thuế cho đối tác thông qua mã số thuế nộp thay.

"Đối tác Hưng là cá nhân kinh doanh, là thành viên của Hợp tác xã, nên nghĩa vụ thuế sẽ được thực hiện thông qua mã số thuế nộp thay. Dữ liệu nếu cần tra soát cũng cần đối chiếu tại mã số thuế nộp thay này. Việc tra cứu nghĩa vụ thuế cá nhân kinh doanh thông qua mã số chính sử dụng cho mục đích tiền công, tiền lương của Grab như cách thức đối tác Nguyễn Văn Hưng đang yêu cầu tra soát sẽ không thể phản ánh đúng thông tin về người nộp thuế”, Công ty TNHH Grab lý giải.

Lý giải của Grab là vậy, nhưng một Hợp tác xã liên quan đã phủ nhận thông tin này.

Theo đó, trong thông báo số 25042019/HB, Hợp tác xã dịch vụ thương mại Vận tải Hòa Bình (192/8 Nguyễn Oanh, phường 17, quận Gò Vấp, TP. Hồ Chí Minh) khẳng định: Ngày 19/01/2018, HTX Hòa Bình có hỗ trợ thủ tục hành chính cấp phù hiệu xe hợp đồng cho xe mang biển kiểm soát 51F-940.xx do ông Nguyễn Văn Hưng làm chủ sở hữu.

Văn bản của HTX Hòa Bình cho biết: Sau khi được cấp phù hiệu, HTX xác nhận ông Hưng là xã viên, trực tiếp liên lạc với Công ty TNHH Grab để ký kết việc kết nối ứng dụng Grab để chạy xe kinh doanh dựa trên kết nối ứng dụng, chi phí kết nối và chia sẻ phần doanh thu phát sinh từ ứng dụng Grab do ông Hưng và Grab thỏa thuân trực tiếp, HTX không can thiệp, không thu khoản doanh thu nào từ việc kinh doanh này.

“Về nghĩa vụ khai thu, thu hộ cũng như nộp hộ các khoản thuế phát sinh từ việc kinh doanh dựa trên kết nối ứng dụng Grab: Vì HTX không can thiệp vào việc chia sẻ doanh thu, không thu bất cứ khoản doanh thu nào liên quan từ việc kinh doanh dựa trên ứng dụng Grab giữa ông Nguyễn Văn Hưng và Công ty TNHH Grab nên ông Hưng cần liên lạc với Grab để làm rõ”, HTX Hòa Bình khẳng định.

Hình minh họa,

Hình minh họa,

"Grab có trách nhiệm phải chứng minh"

Nhận định sự việc dưới góc độ pháp lý, Luật sư Vi Văn Diện - Giám đốc Công ty Luật Thiên Minh cho rằng, vấn đề đã nộp thuế hay chưa nộp thuế, Grab cần minh bạch trước người lao động, trước cơ quan nhà nước và dư luận.

“Theo thỏa thuận của các bên, Grab phải kê khai thuế, nộp thuế thu nhập cá nhân cho đối tác là các tài xế theo tháng, theo quý, theo năm hoặc theo từng kỳ phát sinh thuế nhập để đảm bảo đúng quy định của pháp luật về thuế. Các thông tin về thực hiện nghĩa vụ thuế phải được thể hiện minh bạch qua hồ sơ, sổ sách, kế toán của Grab và đơn vị liên quan ở đây là hợp tác xã.

Người chịu thuế ở đây là đối tác, là tài xế. Khi họ có yêu cầu cung cấp thông tin về khoản tiền thuế mà Grab đã thu thì Grab phải có trách nhiệm chứng minh.

Mặt khác, khi người chịu thuế đã gửi yêu cầu đến cơ quan thuế mà cơ quan này phản hồi là “không có dữ liệu”, thì Grab phải có trách nhiệm làm việc, thống nhất với cơ quan thuế để giải thích thỏa đáng nguyên nhân, làm sáng tỏ băn khoăn của người lao động về việc: “Tại sao Grab khẳng định ông nộp thuế mà cơ quan thuế khẳng định không có dữ liệu?”, Luật sư Diện phân tích.

Theo Luật sư, giả sử “Grab thu thuế của tài xế Hưng nhưng không nộp vào ngân sách nhà nước” thì trước hết, người phải chịu thuế trong trường hợp này (ông Nguyễn Văn Hưng) phải thực hiện nộp thuế. Mặc khác, cơ quan thuế, đặc biệt là thanh tra thuế, thậm chí là cơ quan điều tra cần vào cuộc để làm sáng tỏ dấu hiệu trốn thuế trong vụ việc này hay không”.

Báo Đời sống & Tiêu dùng tiếp tục thông tin về vụ việc này!

Hồng Nhi

Theo Báo Đời sống & Tiêu dùng