Theo VDSC, thị trường căn hộ tại TP.HCM trong quý 1/2022 chưa có nhiều chuyển biến khi vẫn chịu ảnh hưởng vấn đề cấp phép từ năm 2019, quỹ đất khan hiếm và sự thận trọng của người mua nhà sau hai năm đại dịch.

Ảnh minh họa.

Chứng khoán Rồng Việt (VDSC) mới đây đã có báo cáo cập nhật đối với ngành bất động sản. Theo VDSC, thị trường căn hộ tại TP.HCM trong quý 1/2022 chưa có nhiều chuyển biến khi nguồn cung mới vẫn hạn chế.

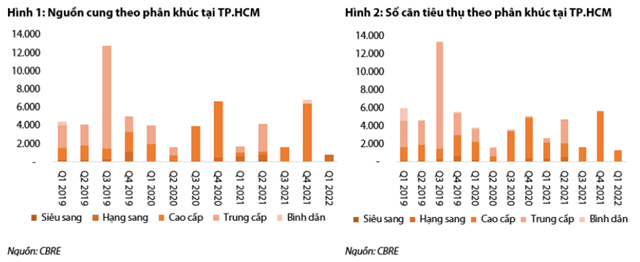

Thị trường căn hộ tại TP.HCM trong quý 1/2022 chưa có nhiều chuyển biến khi vẫn chịu ảnh hưởng vấn đề cấp phép từ năm 2019, quỹ đất khan hiếm và sự thận trọng của người mua nhà sau hai năm đại dịch. Dự án Akari của Nam Long (884 căn) là nguồn cung chính. Tổng số căn bán được là 1.247 (-78% QoQ và 53% YoY), chủ yếu do sự thiếu hụt của nguồn cung mới. Điểm sáng là tỷ lệ hấp thụ của các dự án mới đạt khoảng 90%, cho thấy nhu cầu của người mua nhà duy trì ở mức cao.

Nguồn: Báo cáo VDSC

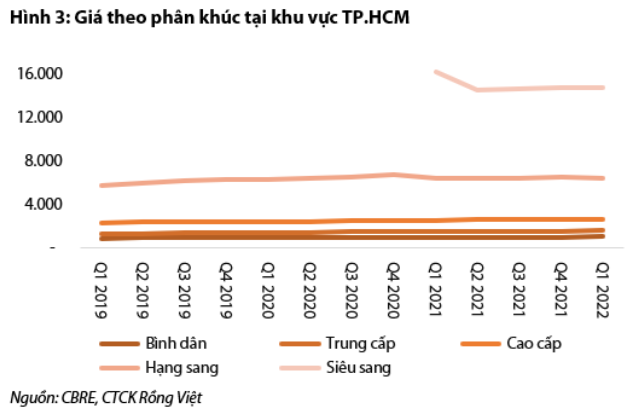

Cũng theo VDSC, nguồn cung giảm khiến cho giá bán vẫn duy trì mức tăng trong quý 1 năm 2022. Theo CBRE, giá sơ cấp trung bình là 2.390 USD hay 55 triệu đồng/m2, tăng 7,8% so với cùng kỳ năm ngoái. Tốc độ tăng giá đã hạ nhiệt từ năm 2021 do giá các căn hộ mới mở bán ở mức thấp nhất trong phân khúc cao cấp hoặc hạng sang. Việc cơ cấu lại phân khúc khiến giá sơ cấp trung bình của phân khúc hạng sang và cao cấp giảm nhẹ khoảng 1,2% theo quý, trong khi phân khúc bình dân và trung cấp tăng 1,6 - 4,7% theo quý.

Nguồn: KBSV

Nguồn cung từng bước phục hồi trong thời gian còn lại của 2022

Theo cập nhật của VDSC với các nhà phát triển bất động sản, họ vẫn thận trọng với tình hình hiện tại từ việc đà tăng giá của chi phí đầu vào trong quá trình xây dựng như thép; Việc thắt chặt đối với các khoản vay bất động sản và phát hành trái phiếu.

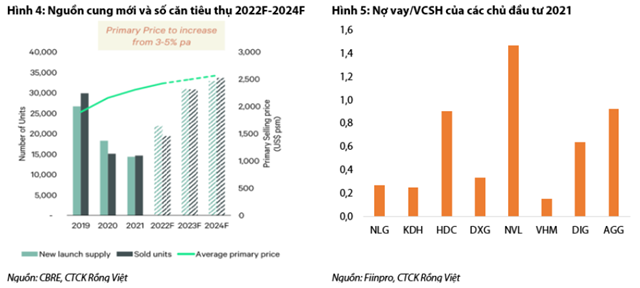

Các chủ đầu tư đang chuẩn bị việc mở bán dự án trong các quý tiếp theo bằng cách xem xét nhu cầu thị trường từ các sàn môi giới F1, F2, tổ chức các sự kiện và nhận đặt chỗ (Lancaster Legacy, Urban Green, The 9 Stellars, Peak Garden, Akari giai đoạn 2, Classia). Các dự án này tạo sự chú ý tốt với người mua nhà, đặc biệt là các dự án cao cấp và hạng sang nhờ vị trí đẹp, tiện ích được đầu tư bài bản.

Do đó, VDSC kì vọng sự cải thiện nguồn cung trong các quý tiếp theo và tạo đà cho sự hồi phục rõ nét hơn trong các năm tiếp theo. Phân khúc cao cấp và hạng sang sẽ là điểm nhấn chính với các dự án sắp tới tại Thành phố Thủ Đức, Nhà Bè, Quận 7 và Bình Chánh. Theo CBRE, giá bán sơ cấp trung bình tại Tp.HCM sẽ tăng khoảng 3-5%/năm, phản ánh sự chuyển dịch trong nhu cầu từ TP.HCM sang các vùng vệ tinh như Đồng Nai, Bình Dương, Long An,...

VDSC cho biết: “Việc thắt chặt các khoản cho vay và phát hành trái phiếu trong năm 2022 là mối quan tâm chính của chúng tôi khi có thể ảnh hưởng tốc độ hồi phục nguồn cung trong năm 2022, qua việc làm chậm lại các dự án sắp triển khai. Các chủ đầu tư phụ thuộc nhiều vào vốn vay mà chưa có dự án gối đầu tạo dòng tiền ổn định có thể gặp thách thức. Do đó, chúng tôi cho rằng những công ty có khả năng thực hiện dự án tốt (pháp lý rõ ràng, uy tín cao) và sản phẩm có khả năng hấp thụ cao sẽ ít bị ảnh hưởng hơn (NLG, KDH)”.

Nguồn: KBSV

Nhật Minh

Theo KTĐU