VDSC khuyến nghị nhà đầu tư cần thận trọng khi lựa chọn cổ phiếu dầu khí để đầu tư cho năm 2021, đặc biệt là trong lúc thị trường chứng khoán đang trong giai đoạn nhạy cảm như hiện nay.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS).

Theo đó, PVS đang được VDSC khuyến nghị trung lập với giá mục tiêu 16.800 đồng/CP (Báo cáo chiến lược năm 2021 phát hành ngày 28/12/2020). Cổ phiếu PVS đang được giao dịch ở mức P/E trailing 13,1 lần và mức P/B 0,7 lần. Cổ phiếu dầu khí đợt vừa qua đã tăng mạnh theo xu hướng chung của thị trường trong khi không có nhiều yếu tố cơ bản hỗ trợ, vì vậy VDSC khuyến nghị nhà đầu tư cần thận trọng khi lựa chọn cổ phiếu dầu khí để đầu tư cho năm 2021, đặc biệt là trong lúc thị trường chứng khoán đang trong giai đoạn nhạy cảm như hiện nay.

Những điểm chính: Mảng được trông đợi nhất, M&C (Kết cấu & Xây lắp), đối mặt với 2021 khó khăn khi thiếu dự án mới; Các mảng còn lại tương đối ổn định do đặc thù ngành; Động lực cho các chủ đầu tư tìm kiếm, thăm dò các mỏ mới không nhiều do yếu tố vĩ mô.

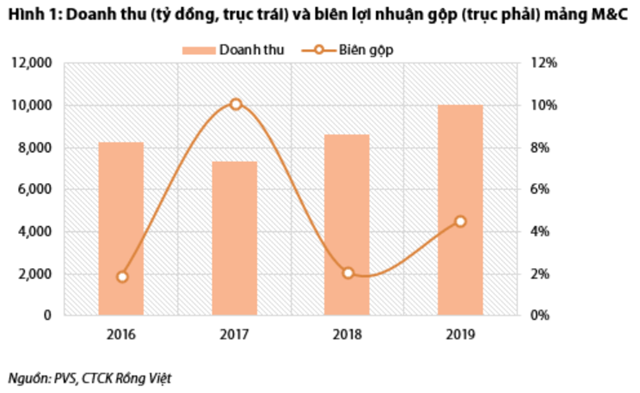

M&C, trụ cột của KQKD hợp nhất, đứng trước giai đoạn khó khăn

Năm 2020, PVS ghi nhận KQKD tốt từ mảng này, VDSC ước tính doanh thu tăng trưởng ở mức 12% so với năm 2019, tương đương doanh thu khoảng 10.000 tỷ đồng. Tiến độ tại các dự án đang triển khai tương đối tốt. PVS vẫn phát huy thế mạnh ở các dự án ngoài khơi (offshore) như Sao Vàng CPP, Đại Nguyệt WHP, Gallaf hay Chân đế LQ Jacket. Việc các dự án ngoài khơi chiếm tỷ trọng lớn trong backlog cũng giúp biên lợi nhuận gộp cải thiện. Ngoài ra, các dự án này sẽ mang lại khoản bảo hành công trình không nhỏ (khoảng 500 tỷ), có thể được hoàn nhập, trở thành lợi nhuận tương lai của PVS.

Nguồn: VDSC

Năm 2021, PVS đang tỏ ra tương đối thận trọng khi mà hoạt động đấu thầu, ký mới cuối năm 2020 khá ảm đạm. Đối với các dự án offshore, phần còn lại của Đại Nguyệt hay Gallaf, Chân đế LQ Jacket có thể chỉ đủ để ghi nhận doanh thu trong nửa đầu năm. Triển vọng nửa cuối năm vì thế vẫn là vùng tối đối với PVS. Các công trình trên bờ bao gồm LNG Thị Vải, Tổ hợp hóa dầu miền Nam hay Cảng nhiên liệu Nam Đình Vũ là những dự án mà PVS sẽ tiếp tục thi công. Tuy nhiên tiến độ giải ngân vẫn là một dấu hỏi vì VDSC cho rằng đây đều là các dự án trung-hạ nguồn, phụ thuộc nhiều vào ý chí của chủ đầu tư các dự án thượng nguồn. Thêm nữa, đối với doanh nghiệp mạnh về dự án kết cấu dầu khí và xây dựng ngoài khơi như PVS, làm dự án trên bờ cần thời gian để điều chỉnh, biên lợi nhuận cũng không cao do rất nhiều tổng thầu trong ngành có sức cạnh tranh lớn.

Các mảng hoạt động khác giữ được sự ổn định do PVS có lợi thế là nhà cung cấp dịch vụ trong ngành đặc thù

PVS cho biết các mảng hoạt động còn lại như Cung ứng tàu chuyên dụng, Vận hành tàu chứa FSO/FPSO, Căn cứ cảng dầu khí hay Dịch vụ công trình dầu khí hoạt động ổn định do các dự án dầu khí đang khai thác vẫn hoạt động bình thường. Các mảng như FSO/FPSO hay cảng hầu hết gắn liền với vòng đời dự án nên đạt được sự đều đặn; tăng giảm so với cùng kỳ không đáng kể và cũng không chịu nhiều rủi ro hoạt động trong tương lai nhờ được bao tiêu. Là doanh nghiệp cung cấp đa dạng dịch vụ trong ngành được quản lý sát sao bởi Nhà nước, PVS được kỳ vọng giữ được sự ổn định cả về quy mô và hiệu quả hoạt động.

Các hoạt động thăm dò, tìm kiếm không có nhiều triển vọng do các yếu tố vĩ mô

Triển vọng giá dầu u ám khiến Tập đoàn Dầu khí không có động lực giải ngân đầu tư vào các vùng khai thác mới mà chỉ duy trì hoạt động tại các mỏ dầu khí hiện hữu. Thêm vào đó, sự trỗi dậy của năng lượng tái tạo thời gian gần đây cũng có thể là lý do tác động tới tiềm năng tăng trưởng của hoạt động khai thác dầu khí. Vì vậy, một lần nữa VDSC nhấn mạnh lại quan điểm thận trọng về tiềm năng tăng trưởng của PVS khi mà các dự án dầu khí mới tại Việt Nam sẽ không sớm đẩy mạnh giải ngân.

Tạ Thành

Theo KTDU