Từ bối cảnh siết chặt giãn cách xã hội, hình thức bán hàng và các mô hình đầu tư mới được áp dụng, giữ cho thị trường BĐS không rơi vào trạng thái trầm lắng. Đồng thời dự đoán khả năng hồi phục tích cực trên thị trường vào cuối năm.

Ngày 08/10/2021, Công ty Cổ phần DKRA Việt Nam (DKRA Vietnam) chính thức công bố “Báo cáo thị trường Bất động sản Nhà ở TP.HCM & Vùng phụ cận Quý 3/2021”, đồng thời đưa ra một số dự báo cho Quý 4/2021.

Trong Quý 3/2021, dịch Covid-19 bùng phát mạnh ở TP.HCM và nhiều tỉnh thành phía Nam, dẫn đến các biện pháp siết chặt giãn cách xã hội được áp dụng. Chịu ảnh hưởng trực tiếp trong bối cảnh đó, thị trường bất động sản nhà ở TP.HCM và vùng phụ cận có sự sụt giảm về nguồn cung và lượng tiêu thụ ở hầu hết các phân khúc chủ chốt như đất nền, căn hộ, nhà phố/biệt thự.

Mặc dù vậy, đối với bất động sản nghỉ dưỡng, DKRA Vietnam vẫn ghi nhận những tín hiệu tích cực ở phân khúc biệt thự biển. Tuy nhiên, diễn biến của dịch bệnh cũng đã tác động lớn đến đà hồi phục của phân khúc này, đặc biệt ở loại hình condotel.

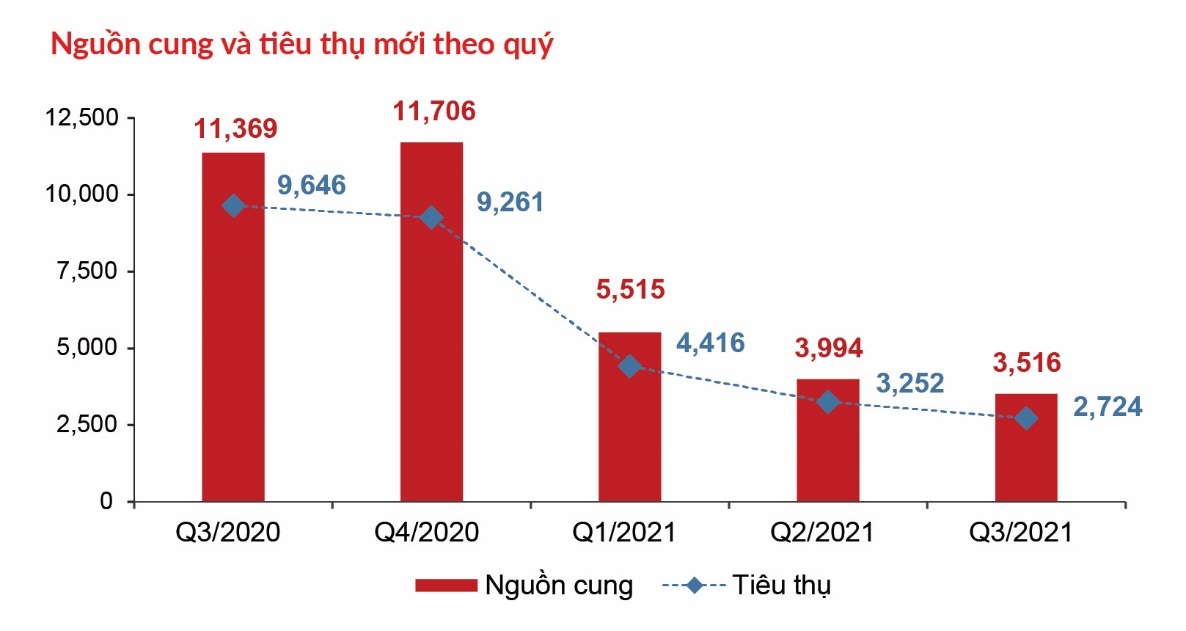

Nguồn cung và lượng tiêu thụ mới ở phân khúc căn hộ toàn thị trường sụt giảm so với quý trước, tiếp nối đà giảm kéo dài từ đầu năm đến nay

Nguồn cung và lượng tiêu thụ mới ở phân khúc căn hộ toàn thị trường sụt giảm so với quý trước, tiếp nối đà giảm kéo dài từ đầu năm đến nay

Ở phân khúc đất nền, trong Quý 3, thị trường TP.HCM và các tỉnh giáp ranh ghi nhận nguồn cung sụt giảm đáng kể, chỉ tương đương khoảng 4.1% so với Quý 2, tỷ lệ tiêu thụ chỉ bằng 1.5% quý trước. Thị trường đất nền vùng ven tiếp tục giữ vị thế chủ lực. Nguồn cung tập trung chủ yếu ở thị trường Long An và Bà Rịa - Vũng Tàu, sức cầu chung toàn thị trường ở mức rất thấp do áp dụng các biện pháp giãn cách xã hội.

Thị trường thứ cấp có dấu hiệu giảm giá cục bộ ở một số dự án và khu vực, mức giảm khoảng 5% - 7% so với tháng 5.

Thị trường căn hộ toàn TP.HCM và các tỉnh giáp ranh ghi nhận nguồn cung và lượng tiêu thụ giảm nhẹ, trong đó nguồn cung giảm 12% và lượng tiêu thụ giảm 16%. TP.HCM và Bình Dương chiếm 89% nguồn cung và lượng tiêu thụ mới toàn thị trường trong quý. Thị trường Long An ra mắt căn hộ mức giá khoảng 1 tỷ đồng/căn nằm trong khu đô thị được phát triển bài bản, thu hút nhiều khách hàng.

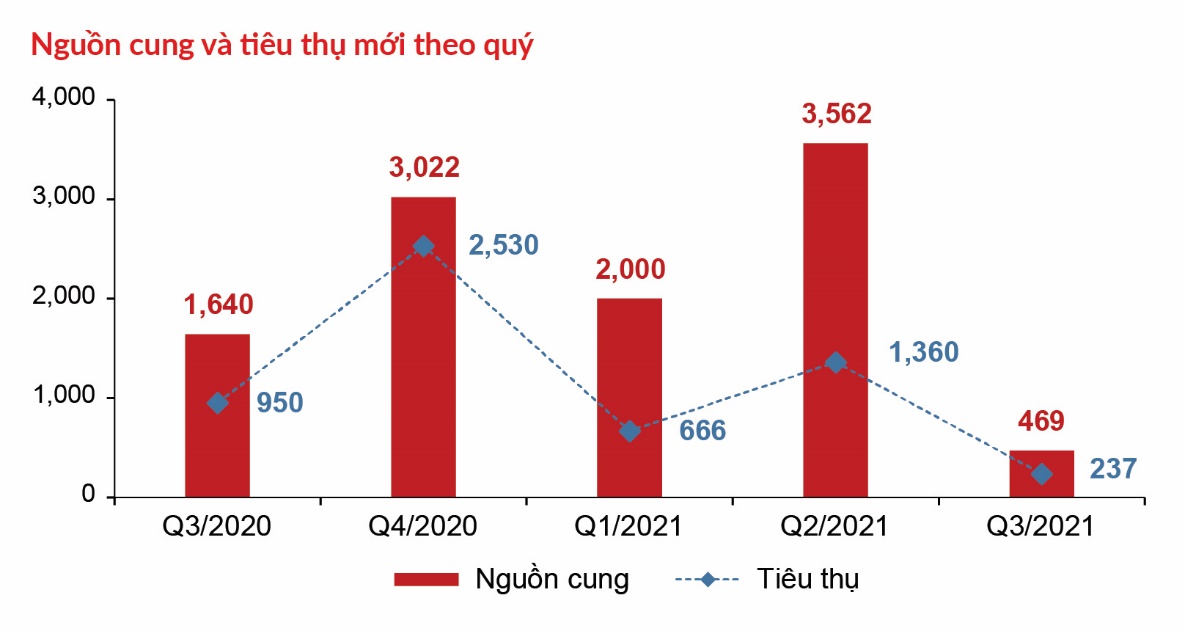

Trên thị trường nhà phố/biệt thự khu vực TP.HCM và các tỉnh giáp ranh ghi nhận mức thấp nhất từ đầu năm đến nay khi nguồn cung mới và sức tiêu thụ có sự sự sụt giảm mạnh.

Theo đó, nguồn cung mới chỉ bằng 13% so với quý trước và bằng 29% cùng kỳ năm 2020. Tỷ lệ tiêu thụ trên nguồn cung mới chỉ bằng 17% Quý 2 và bằng 25% so với cùng kỳ năm trước. Đồng Nai vẫn dẫn đầu nguồn cung và lượng tiêu thụ toàn thị trường, riêng thị trường Bà Rịa - Vũng Tàu tiếp tục không ghi nhận nguồn cung mới.

Thị trường TP.HCM ghi nhận nguồn cung và lượng tiêu thụ ở mức thấp nhất trong 5 năm qua. Nguồn cung hiện tại ở thị trường này đa số là hàng tồn kho từ những dự án cũ, giá trị cao,... do việc siết chặt cấp phép xây dựng và sự khan hiếm quỹ đất tại TP.HCM. Hiện, phân khúc nhà phố/biệt thự đang tiếp tục xu hướng dịch chuyển ra các vùng giáp ranh như Đồng Nai, Bình Dương,…

Nguồn cung và lượng tiêu thụ mới của phân khúc nhà phố/biệt thự trong Quý 3/2021 cũng ghi nhận sự sụt giảm mạnh

Nguồn cung và lượng tiêu thụ mới của phân khúc nhà phố/biệt thự trong Quý 3/2021 cũng ghi nhận sự sụt giảm mạnh

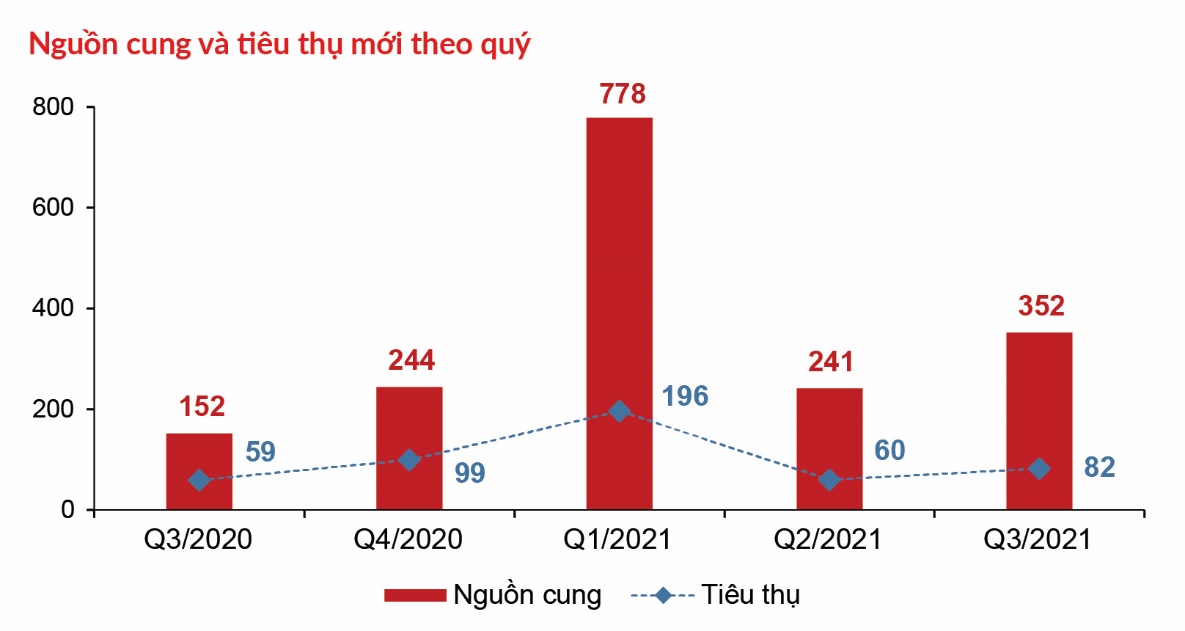

Với phân khúc bất động sản nghỉ dưỡng, nguồn cung tăng 46%, là con số đáng kể ở loại hình biệt thự biển. Riêng nhà phố/shophouse biển có sự sụt giảm nguồn cung khoảng 39% so với quý trước, tuy nhiên vẫn ở mức cao so với cùng kỳ năm 2020.

Loại hình condotel tiếp tục không ghi nhận nguồn cung mới mở bán trong quý. Sức mua chung toàn thị trường ở mức khá thấp, đa số giao dịch tập trung ở những dự án lớn.

Cũng từ bối cảnh siết chặt giãn cách xã hội tại các tỉnh thành, hình thức bán hàng online được áp dụng phổ biến. Hiệu quả dù chưa đạt kỳ vọng như cách bán hàng truyền thống, nhưng cũng góp phần thay đổi xu hướng bán hàng, giữ cho thị trường vẫn hoạt động và không rơi vào trạng thái trầm lắng. Bên cạnh đó, thị trường cũng xuất hiện các mô hình đầu tư mới trên nền tảng công nghệ thu hút thêm số lượng lớn nhà đầu tư vốn nhỏ lẻ tham gia; từ đó góp phần thanh khoản dự án cho chủ đầu tư và cho cả thị trường chung.

Ở phân khúc bất động sản nghỉ dưỡng, biệt thự biển có nguồn cung và lượng tiêu thụ tăng so với quý trước, tuy nhiên sức cầu chung toàn thị trường vẫn ở mức khá thấp

Ở phân khúc bất động sản nghỉ dưỡng, biệt thự biển có nguồn cung và lượng tiêu thụ tăng so với quý trước, tuy nhiên sức cầu chung toàn thị trường vẫn ở mức khá thấp

Theo dự báo từ DKRA Vietnam, đa phần nguồn cung mới của các phân khúc có thể tăng nhẹ trong Quý 4/2021. Trong đó, nguồn cung mới đất nền tập trung chủ yếu ở thị trường các tỉnh giáp ranh và lân cận, TP.HCM tiếp tục khan hiếm nguồn cung mới.

Ở phân khúc căn hộ, nguồn cung có thể sẽ tăng nhẹ, tập trung chủ yếu ở thị trường TP.HCM và Bình Dương, căn hộ hạng A và B chiếm tỷ trọng lớn trong cơ cấu, căn hộ hạng C tiếp tục vắng bóng trên thị trường. Sức cầu chung toàn thị trường sẽ có những tín hiệu phục hồi tích cực.

Ở phân khúc nhà phố/biệt thự, dự báo nếu các biện pháp giãn cách xã hội được nới lỏng nguồn cung có khả năng tăng nhẹ. Tại TP.HCM, khu Đông tiếp tục dẫn dắt thị trường, tuy nhiên thị trường Đồng Nai chiếm tỷ trọng lớn trong nguồn cung mới. Sức cầu chung có tín hiệu phục hồi ở hầu hết địa phương. Tuy nhiên, thị trường thứ cấp có thể không có nhiều thay đổi so với Quý 3. Sự quan tâm của khách hàng tập trung vào những dự án nằm trong những khu đô thị lớn, quy hoạch bài bản.

Với bất động sản nghỉ dưỡng, nguồn cung mới các loại hình condotel, biệt thự biển, có thể tăng nhẹ trong Quý 4, riêng nhà phố/shophouse sẽ duy trì ở mức tương đương Quý 3/2021. Đa số dự án mới sẽ tập trung ở những thị trường truyền thống như Đà Nẵng, Quảng Nam, Bà Rịa - Vũng Tàu, Bình Thuận và Phú Quốc. Sức cầu chung có thể sẽ phục hồi nhưng khó có đột biến trong ngắn hạn.

Mô hình phức hợp nghỉ dưỡng (Integrated Resort) tiếp tục nhận được sự quan tâm của thị trường. Loại hình nhà phố/shophouse tiếp tục trở thành điểm sáng trên thị trường phân khúc này trong những tháng còn lại của năm 2021.

Tuy nhiên, tình hình cụ thể vẫn sẽ phụ thuộc vào khả năng kiểm soát dịch bệnh hoặc nới lỏng giãn cách xã hội tại các địa phương.

My Oanh

Theo KTĐU