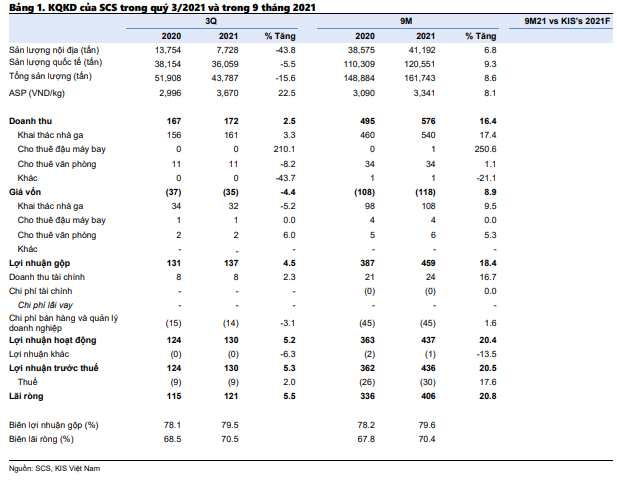

Theo KIS Việt Nam, Công ty cổ phần Dịch vụ Hàng hóa Sài Gòn (SCS) đã thông báo kết quả kinh doanh quý III/2021 với doanh thu đạt 172 tỷ đồng (tăng 2,5% so với cùng kỳ năm ngoái) và lợi nhuận trước thuế đạt 130 tỷ đồng (tăng trưởng 5,2%). Việc giá dịch vụ bình tăng cao với giá bán bình quân tăng 22.5% đã góp phần lớn vào sự tăng trưởng kết quả kinh doanh này.

Nguồn: Báo cáo KIS Việt Nam.

Trên thế giới, giá vận chuyển hàng hóa hàng không trên tất cả các đường bay đã tăng lên mức cao mới trong năm nhờ vào nhu cầu tăng mạnh trong khi công suất hạn chế.

Trong báo cáo được cập nhật mới đây đối với CTCP Dịch vụ Hàng hóa Sài Gòn (SCS), Chứng khoán KIS Việt Nam (KIS) cho biết: Trái ngược với vận tải hành khách, SCS vẫn duy trì hoạt động ổn định trong bối cảnh đại dịch COVID-19 vì vận tải hàng hóa không gặp phải các hạn chế trong quy định về an toàn và sức khỏe con người. Tuy nhiên, sản lượng hàng hóa của SCS vẫn giảm do chiến lược kiểm soát dịch bệnh ở các quốc gia khác nhau. Điều này được bù đắp bởi sự gia tăng trong lợi suất hàng hóa.

KIS bày tỏ quan điểm tin rằng lợi suất sẽ tiếp tục duy trì ở mức cao do thế giới đã nhận ra và định hình lại vai trò của vận tải hàng hóa hàng không trong chuỗi cung ứng toàn cầu.

“Chúng tôi dự báo giá dịch vụ trung bình của SCS sẽ tăng 7%, mức tăng này là thấp hơn so với mức tăng của lợi suất vận tải hàng hóa thế giới do Cục Hàng không Việt Nam và Bộ Giao thông vận tải đã đề xuất các chính sách cắt giảm phí dịch vụ hàng không để hỗ trợ các doanh nghiệp cũng như SCS sẽ giảm giá để duy trì cạnh tranh với TSC” – Chứng khoán KIS Việt Nam cho biết.

Cũng theo KIS: Việc TPHCM chấm dứt phong tỏa và tiến độ tiêm chủng của Việt Nam diễn ra nhanh sẽ giúp sản xuất kinh doanh phục hồi nhanh trong quý IV/2021. Lúc này, sản lượng hàng hóa của SCS sẽ tiếp tục tăng trưởng như thời kì trước đại dịch. Đặc biệt, sản lượng hàng hóa quốc tế sẽ là động lực tăng trưởng chính khi thương mại điện tử bùng nổ. KIS dự báo sản lượng hàng hóa quốc tế của SCS sẽ tăng trưởng lần lượt 10,6% và 7,4% trong năm 2021F và 2022F.

Đối với các mảng kinh doanh khác, KIS duy trì như các dự báo trước đây. Mảng cho thuê văn phòng và bãi đậu máy bay sẽ ổn định ở mức 83.5% và 71.5%.

Trong báo cáo cập nhật đối với SCS, Chứng khoán KIS Việt Nam cho biết duy trì khuyến nghị mua với SCS nhưng nâng giá mục tiêu thêm 5.0% (từ 152.600 đồng lên 160.200 đồng). Việc nâng giá này chủ yếu do sự thay đổi trong các giả định và triển vọng tốt hơn cho ngành vận tải hàng hóa hàng không. Hiện tại, SCS đang giao dịch ở mức PE trượt là 12,7 lần.

Kết thúc phiên giao dịch ngày 5/11, cổ phiếu SCS tăng 1,14% lên mức 141.500 đồng/cổ phiếu.

Nhật Minh

Theo KTĐU