Dừng lúc đóng cửa, chỉ số VN-Index tăng 32,67 điểm (+3,19%) lên 1.056,61 điểm, trong đó chỉ số VN30 tăng 37,56 điểm (+3,72%) lên 1.048,31 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 375 mã tăng/90 mã giảm, ở rổ VN30 có 23 mã tăng, 5 mã giảm và 2 mã tham chiếu. Bên cạnh đó nhóm midcap và smallcap cũng tăng lần lượt 2,58% và 1,57%.

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 1/02/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu HPX

Theo BSC, HPX đang ở trong trạng thái tăng giá sau tích lũy trong ngắn hạn quanh vùng giá 33-34. Thanh khoản tăng cao trong phiên hôm nay đã đẩy giá cổ phiếu đóng cửa ở mức trần.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Mặc dù chỉ báo động lượng RSI vừa đi vào vùng quá mua nhưng đường MACD vừa cắt lên trên đường tín hiệu nên cổ phiếu có thể duy trì đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của HPX nằm tại khu vực xung quanh 33. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 42.2, cắt lỗ nếu ngưỡng 32 bị xuyên thủng.

Nguồn: BSC

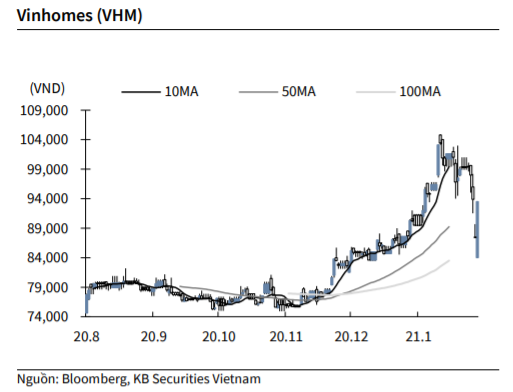

KBSV: Khuyến nghị đối với cổ phiếu VHM

Kết thúc phiên giao dịch ngày 29/1, cổ phiếu VHM tăng 7% lên 93,500 VNĐ/cổ phiếu.

VHM công bố Báo cáo tài chính hợp nhất quý 4/2020 với lợi nhuận 11,500 tỷ đồng (+68% YoY), doanh thu đạt 21,512 tỷ đồng (+54% YoY) chủ yếu đến từ bàn giao các sản phẩm từ 4 dự án Vinhomes Ocean Park, Vinhomes Grand Park, Vinhomes Smart City và Vinhomes Symphony. Trong quý 4, Vinhomes chính thức mở bán The Zenpark – dòng sản phẩm căn hộ cao cấp nhất tới thời điểm hiện tại thuộc Đại đô thị Vinhomes Ocean Park.

Nguồn: KBSV

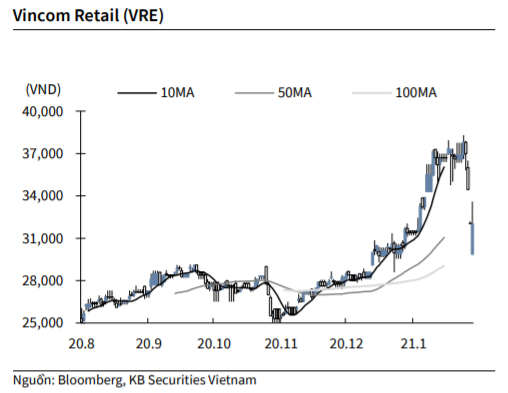

KBSV: Khuyến nghị đối với cổ phiếu VRE

Kết thúc phiên giao dịch ngày 29/1, cổ phiếu VRE đi ngang đóng cửa ở 32,050 VNĐ/cổ phiếu.

VRE công bố Báo cáo tài chính hợp nhất năm 2020 với lợi nhuận đạt 2,382 tỷ đồng (-16.5% YoY) và doanh thu 8,329 tỷ đồng (-10% YoY).

Dự kiến trong năm 2021, VRE sẽ khai trương 2 TTTM Mega Mall là Vincom Mega Mall Smart City và Vincom Mega Mall Grand Park. Đặc biệt, Công ty cũng sẽ ra mắt mô hình sản phẩm mới tại "Thành phố giải trí 24/7" Grand World Phú Quốc.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu DHC

VCSC duy trì khuyến nghị MUA cho CTCP Đông Hải Bến Tre (DHC), dựa trên khả năng của DHC trong việc tận dụng đà tăng trưởng tiêu thụ của giấy bao bì tại Việt Nam nhờ vào năng lực đã được chứng minh của công ty và tiềm năng mở rộng công suất.

VCSC tăng giá mục tiêu thêm 22% nhờ điều chỉnh tổng LNST giai đoạn 2021-2023 tăng 20% khi KQKD quý 4/2020 của DHC cho thấy nhu cầu giấy mạnh hơn và chi phí hoạt động thấp hơn kỳ vọng của VCSC. Ngoài ra, công suất thực tế của nhà máy giấy Giao Long 2 vượt dự báo trước đây của VCSC.

VCSC điều chỉnh tăng tổng sản lượng bán giấy giai đoạn 2021-2023 thêm 7% trong khi tăng biên lợi nhuận gộp dự phóng giai đoạn 2021-2023 thêm trung bình 30 điểm cơ bản, nhờ giá bán trung bình (ASP) dự kiến cao hơn bù đắp cho chi phí thùng carton cũ (OCC) cao hơn do dịch COVID- 19 làm gián đoạn nguồn cung OCC toàn cầu.

VCSC dự báo EPS sẽ tăng 17% trong năm 2021 và đạt tốc độ tăng trưởng kép (CAGR) 7% trong giai đoạn 2021-2023 – mức tăng trưởng giai đoạn sau chủ yếu được thúc đẩy bởi ASP cao hơn và giá OCC quay về mức bình thường sau dịch COVID-19. Trong khi đó, VCSC ước tính công suất giấy hiện tại của DHC sẽ được sử dụng toàn bộ trong năm 2021.

Các dự báo của VCSC chưa ghi nhận tiềm năng của nhà máy Giao Long 3 – nhà máy có thể tăng công suất giấy của DHC thêm ít nhất 120% theo ước tính của chúng tôi – do tiến độ thực hiện chưa chắc chắn.

Giá mục tiêu của VCSC tương ứng P/E năm 2021 của DHC là 10,2 lần, thấp hơn nhẹ so với P/E trượt trung bình 5 năm của các công ty cùng ngành là 10,9 lần.

Rủi ro đối với quan điểm tích cực của VCSC: Giá bán giấy thấp hơn do các đối thủ cạnh tranh gia tăng công suất; tình trạng khan hiếm OCC kéo dài do dịch COVID-19 bùng phát tại các quốc gia phát triển.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU