Dừng lúc đóng cửa, chỉ số VN-Index tăng 56,42 điểm (tăng 4,81%) lên 1.228,37 điểm, bên cạnh đó chỉ số VN30 cũng vọt 64,47 điểm (tăng 5,31%) đạt 1.279,55 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 425 mã tăng/58 mã giảm, toàn bộ rổ Vn30 đều tăng điểm, trong đó có gần ½ số cổ phiếu đóng cửa ở mức giá trần. Nhóm Midcap và Smallcap cũng có phiên tăng mạnh, lần lượt 5,01% và 5,23%.

Ảnh minh họa.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: BID (+6,99%), GAS (+6,21%), MSN (+6,98%), VPB (+6,9%), VNM (+6,38%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: VPG (-3,96%), VFG (-6,86%), LGC (-0,91%), TRA (-1,72%), SHP (-2,12%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 18/5/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

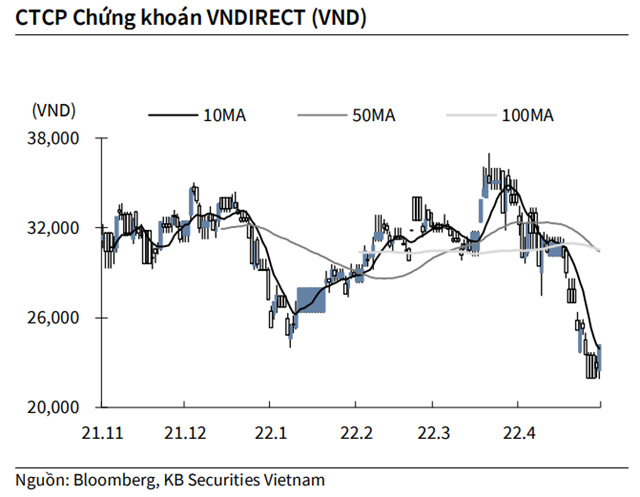

KBSV: Khuyến nghị đối với cổ phiếu VND

Kết thúc phiên giao dịch ngày 17/5, cổ phiếu VND tăng 6.84% lên 24,200 VND/cổ phiếu.

Chứng khoán VNDirect công bố ngày 27/5 là ngày đăng ký cuối cùng lập danh sách cổ đông chi trả cổ tức năm 2021 bằng tiền, tỷ lệ thực hiện 5% (1 cổ phiếu được nhận 500 đồng). Ngày thanh toán dự kiến 10/6 và số tiền chi ra khoảng 609 tỷ đồng.

Quý I, VNDirect báo cáo doanh thu hoạt động tăng 56% đạt 1,771 tỷ đồng và lãi sau thuế đạt 761 tỷ đồng, tăng 40%.

Nguồn: KBSV

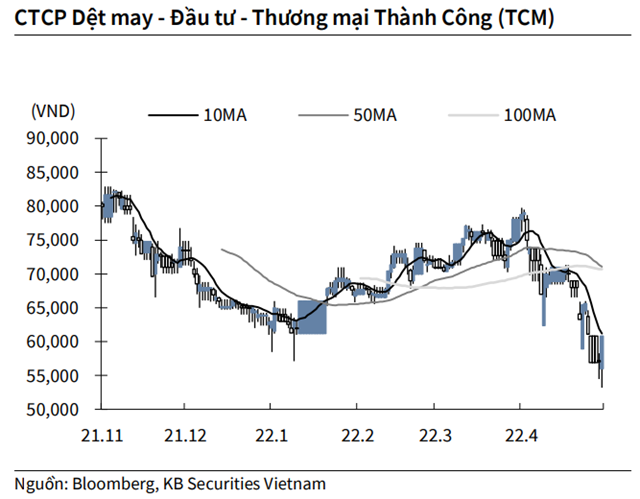

KBSV: Khuyến nghị đối với cổ phiếu TCM

Kết thúc phiên giao dịch ngày 17/5, cổ phiếu TCM tăng 6.67% lên 60,800 VND/cổ phiếu.

Dệt may đầu tư thương mại Thành Công công bố doanh thu tháng 4 đạt 17 triệu USD (393 tỷ đồng), tăng 21% so với cùng kỳ năm trước. Trong đó, mảng may đóng góp 78%, vải 14% và sợi 7% và lãi sau thuế đạt 834,000 USD (19.2 tỷ đồng), tăng 1%YoY.

Công ty đã nhận đơn hàng đến quý III và đang nhận tiếp cho quý cuối năm.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu VND

Theo MBS, lãi ròng quý I/2022 của CTCP Thép Nam Kim (NKG – sàn HOSE) tăng mạnh 60% so với cùng kỳ năm ngoái nhờ (i) giá bán thép xây dựng tăng, và (ii) hoàn nhập 300 tỷ đồng dự phòng giảm giá hàng tồn kho. Biên lợi nhuận gộp đạt 13,4% trong quý I/2022, cao hơn mức 12,6% cùng kỳ năm ngoái. Tổng sản lượng tiêu thụ tôn mạ trong kỳ đạt 214.000 tấn, tăng 28,7%.

Lượng hàng tồn kho tính đến 31/3/2022 đạt khoảng 8.500 tỷ đồng & có thể đáp ứng nhu cầu bán hàng 1 quý. Tuy nhiên MBS cho rằng biên lợi nhuận gộp quý II có thể sẽ giảm khá so với mức 18,6% trong quý II/2021 trước diễn biến giảm giá các sản phẩm thép từ đầu tháng 4.

Công suất tăng 100% khi nhà máy mới hoạt động. NKG lên kế hoạch xây dựng Nhà máy tôn Nam Kim Phú Mỹ với quy mô 33ha & tổng mức đầu tư 4.500 tỷ đồng. Nhà máy mới vận hành sẽ giúp công suất của NKG tăng từ 1,2 triệu tấn/năm hiện tại lên 2,4 triệu tấn/năm từ năm 2027, tạo tiền đề tăng trưởng dài hạn cho doanh nghiệp.

MBS duy trì khuyến nghị mua đối với cổ phiếu NKG với giá mục tiêu điều chỉnh 41.600 đồng/CP trước những biến động khó dự đoán của thị trường thép thế giới và trong nước.

MBS đánh giá hiệu quả kinh doanh của NKG sẽ tiếp tục được cải thiện trong tương lai trong bối cảnh (i) nhu cầu thép toàn cầu được dự báo duy trì tăng trưởng nhẹ trong giai đoạn 2022 – 2023, trong khi (ii) nguồn cung thắt chặt bởi chính sách hạn chế khí thải, (iii) tạo động lực đẩy mạnh mảng xuất khẩu thép của NKG, bên cạnh (iv) năng lực sản xuất tăng gấp đôi khi doanh nghiệp đưa nhà máy Phú Mỹ vào hoạt động.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU