Dừng lúc đóng cửa, chỉ số VN-Index tăng 9,02 điểm (tăng 0,66%) lên 1.379,23 điểm, trong đó chỉ số VN30 tăng 17,45 điểm (tăng 1,22%) lên 1.444,32 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 202 mã tăng/256 mã giảm, ở rổ VN30 có 22 mã tăng, 5 mã giảm và 3 mã giữ tham chiếu. Bên cạnh đó nhóm midcap và smallcap giảm lần lượt 0,72% và 2,07%.

Ảnh minh họa.

Các cổ phiếu lớn hỗ trợ thị trường phiên này là: VCB (+4,85%), GAS (+6,95%), VPB (+3,66%), VHM (+1,09%), BCM (+3,42%),… đã lấn át áp lực giảm giá ở các cổ phiếu lớn khác như: GVR (- 3,28%), BVH (-5,26%), DIG (-6,49%), DPM (-6,98%), DGC (- 3,64%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 25/4/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

PHS: Khuyến nghị đối với cổ phiếu PNJ

Theo PHS, trong năm 2022, CTCP Vàng bạc đá quý Phú Nhuận (PNJ – sàn HOSE) đặt mục tiêu doanh thu thuần và lợi nhuận sau thuế ở mức 25.834 tỷ đồng (tăng 32% so với năm trước) và 1.319 tỷ đồng (tăng 28%).

Trong năm 2022, sức mua thị trường trang sức phục hồi cộng hưởng với năng lực vượt trội của doanh nghiệp, PHS kỳ vọng có thể vượt mức kế hoạch đã đặt ra trong năm nay. PHS nâng mức dự phóng doanh thu thuần của PNJ từ mức 25.353 tỷ đồng lên 27.064 tỷ đồng (tăng 38% so với năm trước).

Mặc dù biên lãi gộp ở mức 18.5% do tỷ trọng vàng miếng tăng cao, Công ty nỗ lực tối ưu hóa chi phí hoạt động. Lợi nhuận sau thuế ước tính đạt 1.736 tỷ đồng (tăng 72% so với năm trước).

Bằng phương pháp định giá DCF và P/E, chúng tôi đưa mức giá hợp lý cho cổ phiếu PNJ 138.700 đồng/cổ phiếu, tăng 17% so với mức giá hiện tại. Từ đó khuyến nghị mua cổ phiếu này.

Rủi ro: (1) Rủi ro biến động bất thường của giá vàng; (2) Ngành tiêu dùng xa xỉ phẩm phụ thuộc vào chu kỳ kinh tế; (3) Sự thay đổi hành vi của người tiêu dùng; (4) Pha loãng giá cổ phiếu.

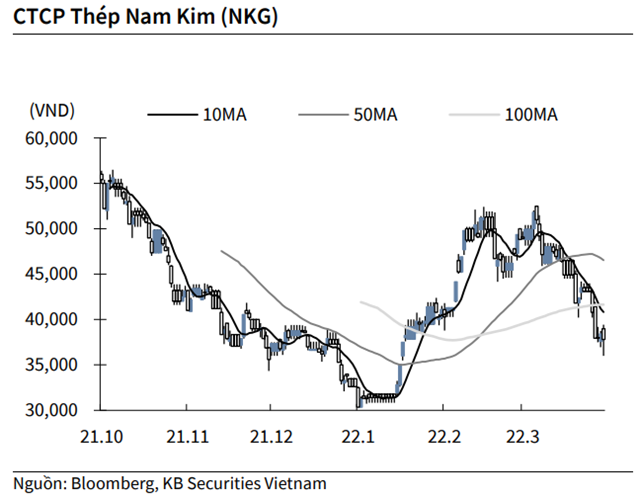

KBSV: Khuyến nghị đối với cổ phiếu NKG

Kết thúc phiên giao dịch ngày 22/4, cổ phiếu NKG giảm 1.56% xuống 37,800 VND/cổ phiếu.

Tôn Nam Kim lên kế hoạch lợi nhuận sau thuế hợp nhất đạt 1,600 tỷ đồng (-28% YoY) và doanh thu hợp nhất 28,000 tỷ đồng, tương đương năm 2021 trên kịch bản giá HRC năm nay sẽ ở mức cao từ 850 USD trở lên.

Tôn Nam Kim thông qua lập công ty con và đầu tư nhà máy Tôn Nam Kim Phú Mỹ có quy mô 1.2 triệu tấn/năm, tổng vốn đầu tư 4,500 tỷ đồng với nhà máy bao gồm tôn cán nguội, thép cuộn, tôn mạ kẽm, tôn mạ hợp kim nhôm kẽm (tôn lạnh)…

Nguồn: KBSV

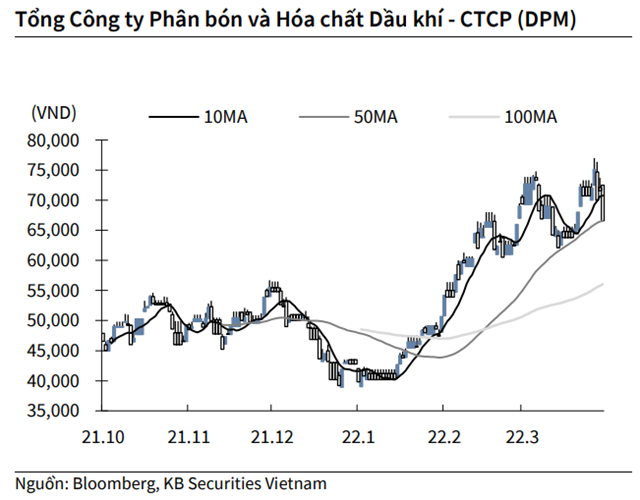

KBSV: Khuyến nghị đối với cổ phiếu DPM

Kết thúc phiên giao dịch ngày 22/4, cổ phiếu DPM giảm 6.98% xuống 66,600 VND/cổ phiếu.

Đạm Phú Mỹ ghi nhận lãi kỷ lục 2,224 tỷ đồng quý I/2022, gấp 12.4 lần cùng kỳ năm trước với doanh thu thuần gấp 3 lần lên 5,829 tỷ đồng, sản lượng kinh doanh đạt khoảng 346,000 tấn phân bón, hóa chất các loại. Trong đó, sản phẩm chủ lực Đạm Phú Mỹ tiêu thụ gần 246,000 tấn, vượt 34% kế hoạch quý và tăng 30% so với cùng kỳ năm trước, NPK Phú Mỹ đạt 41,000 tấn, vượt 19% kế hoạch quý và tăng 78% so với cùng kỳ năm trước.

Nguồn: KBSV

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU