Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 27/6/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

Ảnh minh họa.

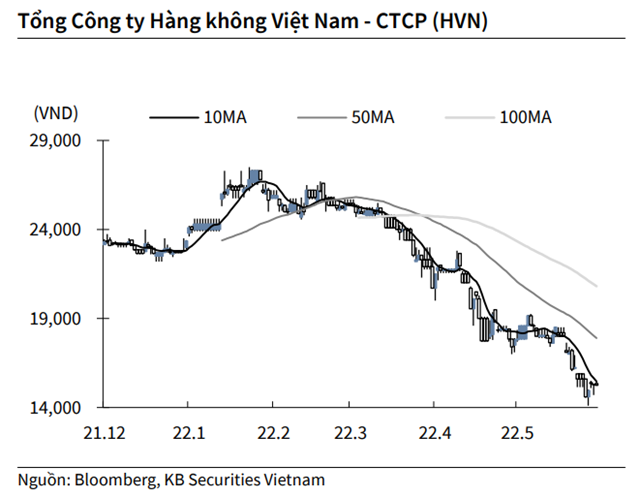

KBSV: Khuyến nghị đối với cổ phiếu HVN

Kết thúc phiên giao dịch ngày 24/6, cổ phiếu HVN giảm 0.33% xuống 15,250 VND/cổ phiếu.

Vietnam Airlines lên kế hoạch năm nay với lợi nhuận 9,335 tỷ đồng, giảm 23.5% so với khoản lỗ năm trước và doanh thu công ty mẹ 45,252 tỷ đồng, gấp 2.3 lần so với cùng kỳ năm trước với mục tiêu vận chuyển 17 triệu khách cùng 271,200 tấn hàng hóa. Vietnam Airlines sẽ tập trung vào việc tái cơ cấu danh mục đầu tư, hoàn thành việc tái cơ cấu Pacific Airlines, chuyển nhượng, thoái vốn tại một số doanh nghiệp thành viên.

Nguồn: KBSV

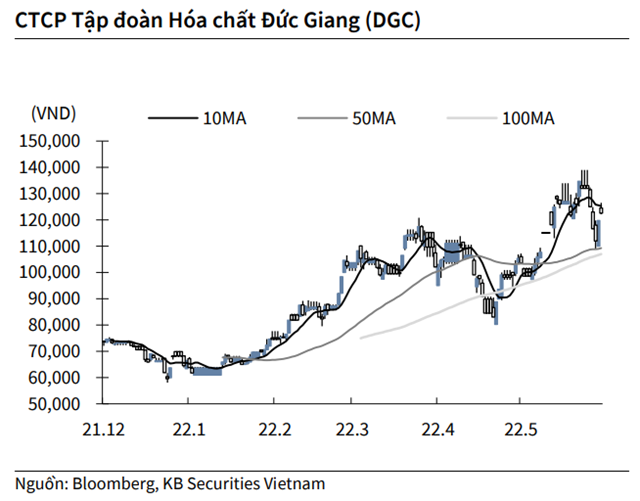

KBSV: Khuyến nghị đối với cổ phiếu DGC

Kết thúc phiên giao dịch ngày 24/6, cổ phiếu DGC tăng 2.34% lên 122.600 VND/cổ phiếu.

Hóa chất Đức Giang – Đắk Nông được cấp giấy chứng nhận đăng ký đầu tư xây dựng dự án nhà máy sản xuất phân bón Đức Giang - Đắk Nông để sản xuất phân bón NPK với công suất 200,000 tấn sản phẩm/năm và kali sunfat với công suất 4,800 tấn sản phẩm/năm. Dự án có diện tích đất sử dụng là 77,445,9 m2, tổng vốn đầu tư 300 tỷ đồng.

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu PVT

BVSC khuyến nghị OUTPERFORM cho PVT của CTCP Vận tải Dầu khí với mức giá mục tiêu trong vòng 12 tháng là 29.100 đồng/CP, tương đương mức lợi suất 51,6%. Hiện tại, PVT đang được giao dịch với P/E forward 2022 là 7,15x; mức định giá hấp dẫn đối với vị thế một doanh nghiệp vận tải dầu khí đầu ngành.

Tiềm năng tăng giá: đóng góp đáng kể từ việc đẩy mạnh mở rộng đội tàu và nhu cầu vận chuyển phục hồi trở lại; giá cước cho thuê tàu phân khúc quốc tế ở các mảng dầu thô/dầu sản phẩm/hóa chất neo theo đà tăng của cước quốc tế.

Rủi ro: Diễn biến địa chính trị giữa Nga - Ukraine chưa có dấu hiệu hạ nhiệt, nền kinh tế thế giới mở cửa trở lại khiến nhu cầu về dầu tăng cao và gây áp lực lên lạm phát khiến các NHTW trên thế giới bắt đầu tăng lãi suất.

Có nhiều rủi ro các nền kinh tế lớn sẽ hạ cánh cứng và rơi vào suy thoái, dẫn đến nhu cầu về dầu hạ nhiệt trở lại, ảnh hưởng đến nhu cầu vận tải.

Bên cạnh đó, giá nhiên liệu tăng cao và việc phải chuyển đổi sang sử dụng nhiên liệu VLFSO nhằm đáp ứng chuẩn IMO 2020 có thể ảnh hưởng đến biên lợi nhuận của doanh nghiệp.

Tuy nhiên, BVSC đánh giá trong năm nay, PVT sẽ tiếp tục hưởng lợi từ nhu cầu vận chuyển nhiên liệu. Ngoài ra, doanh nghiệp có thể đàm phán lại các hợp đồng cũ với mức giá cao hơn theo đà tăng của cước quốc tế nhờ vào việc giá dầu tiếp tục neo cao và cung tàu ở một số phân khúc đang khan hiếm.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU