Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 4/7/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

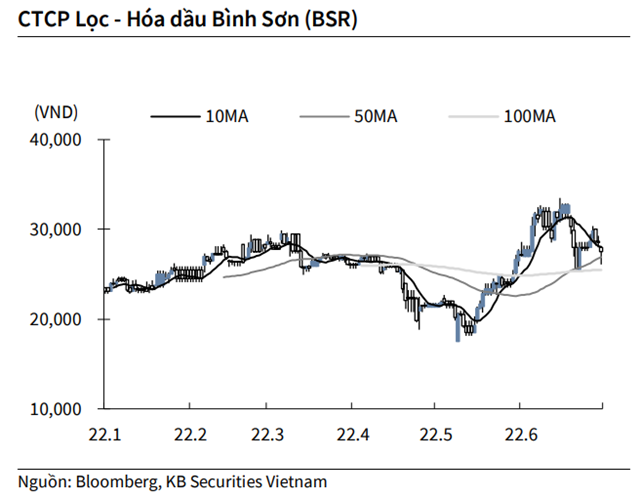

KBSV: Khuyến nghị đối với cổ phiếu BSR

Kết thúc phiên giao dịch ngày 30/6, cổ phiếu BSR giảm 3.85% xuống 27,500 VND/cổ phiếu.

BSR cho biết 5 tháng đầu năm doanh thu trên 65,840 tỷ đồng, thực hiện 72% kế hoạch năm. Lợi nhuận sau thuế ước đạt 6,764 tỷ đồng, vượt xa kế hoạch được giao (1,295 tỷ đồng). Xét riêng tháng 4 và 5, công ty lọc dầu đạt 31,057 tỷ đồng doanh thu và 4,452 tỷ đồng lợi nhuận sau thuế, vượt xa con số ghi nhận trong quý II/2021 (lần lượt 27,860 tỷ và 1,696 tỷ đồng).

Nguồn: KBSV

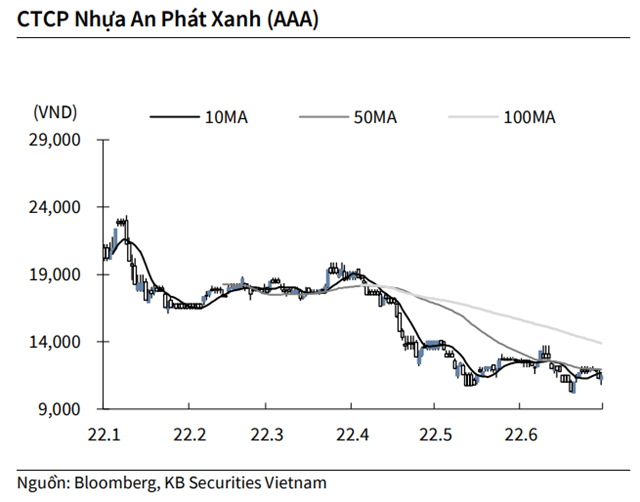

KBSV: Khuyến nghị đối với cổ phiếu AAA

Kết thúc phiên giao dịch ngày 30/6, cổ phiếu AAA tăng 1.33% lên 11,450 VND/cổ phiếu.

Công ty cổ phần Nhựa An Phát Xanh vừa công bố kết quả đấu giá cổ phiếu qua hình thức công khai tại Sở Giao dịch Chứng khoán TP HCM (HoSE). Cụ thể, AAA đấu giá thành công 56% số cổ phần đã chào bán trước đó (100 triệu đơn vị), với giá trung bình quân là 12,000 đồng/cổ phiếu. Trước thềm phiên đấu giá, 35 nhà đầu tư đã đăng ký đấu giá cổ phiếu AAA, trong đó, 33 nhà đầu tư cá nhân và 2 tổ chức đã đăng ký với tổng khối lượng là 55,8 triệu cổ phiếu. Trong đó, công ty mẹ của AAA là An Phát Holdings (APH) đăng ký mua 40.8 triệu cổ phiếu để nâng tỷ lệ sở hữu tại AAA.

Nguồn: KBSV

BSC: Khuyến nghị đối với cổ phiếu HT1

Theo CTCK BIDV (BSC), Công ty Cổ phần Xi măng VICEM Hà Tiên (HT1 – sàn HOSE) luôn có hiệu quả hoạt động vượt trội trong ngành xi măng nhờ lợi thế chi phí vận chuyển thấp.

Bên cạnh đó, sản lượng tiêu thụ sẽ phục hồi dần về mức trước dịch trong năm 2022-2023 nhờ hưởng lợi từ đầu tư công vào cơ sở hạ tầng và tình trạng cung nhỏ hơn cầu tại thị trường miền Nam; cùng biên lợi nhuận gộp năm 2022 giảm do giá bán tăng không đủ bù đắp đà tăng giá than.

BSC dự báo doanh thu thuần và lợi nhuận sau thuế năm 2022 lần lượt là 9.236 tỷ đồng (tăng 30,7% so với năm trước) và 380 tỷ đồng (tăng 2,7%) với giả định: sản lượng tăng 9%, biên lợi nhuận gộp giảm về 10,9% do giá than tăng 100% nhưng giá bán chỉ tăng 20%.

Năm 2023, BSC dự báo doanh thu thuần và lợi nhuận sau thuế lần lượt là 9.160 tỷ đồng (giảm 1% so với năm trước) và 419 tỷ đồng (tăng 10,2%) với giả định: sản lượng tăng 4,4%, biên lợi nhuận gộp tăng lên 11,5% do giá than giảm 20% khi nguồn cung ổn định trở lại và giá bán tăng 5% do tình trạng dư cung trong nước.

BSC khuyến nghị mua cổ phiếu HT1, giá mục tiêu 18.700 đồng/CP, tương đương upside 20% so với giá ngày 30/06/2022 dựa trên phương pháp chiết khấu dòng tiền (FCFF) với giả định HT1 sẽ tăng dần sản lượng về mức trước đại dịch và hoạt động ổn định ở mức công suất này.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU