Dừng lúc đóng cửa, chỉ số VN-Index giảm 20,49 điểm (giảm 1,68%) còn 1.197,6 điểm, bên cạnh đó chỉ số VN30 cũng sụt 24,48 điểm (giảm 1,92%) điểm xuống 1.248,92 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 89 mã tăng/371 mã giảm, ở rổ Vn30 cũng chỉ có 3 cổ phiếu tăng trong khi có tới 37 cổ phiếu giảm. Nhóm midcap và smallcap phiên này cũng chịu áp lực giảm lần lượt 2,43% và 1,93%.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: BID (- 4,01%), VHM (-1,9%), VPB (-3,33%), TCB (-3,27%), FPT (- 4,22%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: BCM (+3,88%), SBT (+6,57%), PGV (+2,34%), DXS (+6,36%), DPM (+2%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 1/7/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

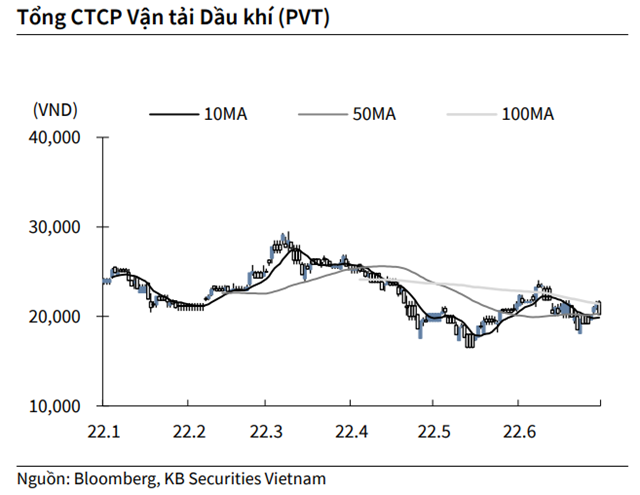

KBSV: Khuyến nghị đối với cổ phiếu PVT

Kết thúc phiên giao dịch ngày 30/6, cổ phiếu PVT giảm 6.05% xuống 20,200 VND/cổ phiếu.

Tổng công ty cổ phần vận tải dầu khí thông qua kế hoạch kinh doanh hợp nhất gồm lợi nhuận 480 tỷ đồng (-42% YoY) và doanh thu 6.500 tỷ đồng (-15,6% YoY). Hiện nay đội tàu của công ty đang có 80% chạy tuyến quốc tế với doanh thu quốc tế đóng góp 60-65% tổng doanh thu vận tải. Năm nay công ty sẽ thanh lý 2 tàu Athena và Regan, trong đó tàu Athena hết giá trị sử dụng nên công ty sẽ tiến hành bán sắt vụn khoảng trong quý III, hoặc đầu quý IV.

Nguồn: KBSV

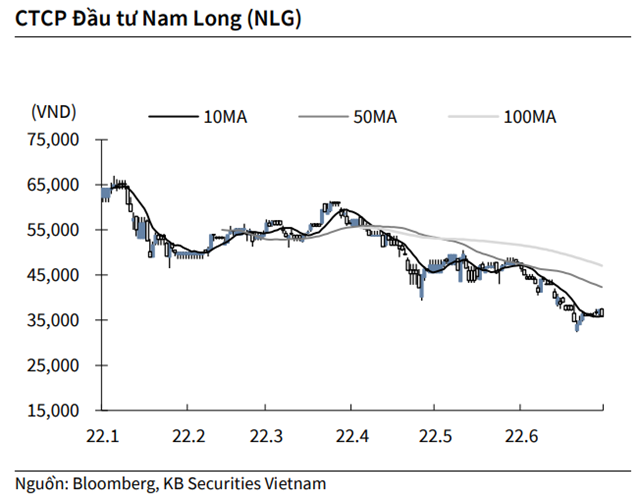

KBSV: Khuyến nghị đối với cổ phiếu NLG

Kết thúc phiên giao dịch ngày 30/6, cổ phiếu NLG giảm 4.15% xuống 35,800 VND/cổ phiếu.

Sau khi động thổ thi công móng cọc vào ngày 28/02/2022, Akari City (giai đoạn 2 - Lô F) đã chính thức được liên doanh chủ đầu tư Nam Long Group - Hankyu Hanshin Properties - Nishi Nippon Railroad và các nhà thầu tổ chức lễ khởi công xây dựng.

Akari City (giai đoạn 2) gồm 4 toà căn hộ thuộc dòng Flora (AK7, AK8, AK9, AK10). Quy mô xây dựng mỗi toà cao 29 tầng và 1 tầng hầm, cung cấp tổng cộng 1,690 căn hộ.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu PDR

CTCK MB (MBS) khuyến nghị mua đối với cổ phiếu PDR của CTCP Phát triển Bất động sản Phát Đạt, với giá mục tiêu 68.300 đồng/CP (tăng 30%), dựa trên 4 luận điểm chính.

Thứ nhất, doanh thu và lợi nhuận tăng trưởng khả quan từ 2022, trong đó lợi nhuận trước thuế giai đoạn 2022-2025 dự kiến đạt 36.000 - 37.000 tỷ đồng, chủ yếu với đóng góp từ dự án Nhơn Hội (Quảng Ngãi), Astral City, NTMK (Bình Dương) và Hồ Tràm (Bà Rịa – Vũng Tàu).

Thứ 2, PDR hiện đang tập trung vào năng lực cốt lõi là phát triển dự án, tập trung vào vị trí tiềm năng với tính pháp lý rõ ràng. Chiến lược này giúp PDR tạo ra được dòng tiền nhanh cho các dự án, là nền tảng cho kế hoạch tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn tới. Với chiến lược trên, PDR không bị phụ thuộc vào thị trường Tp. HCM mà có thể phát triển năng lực khai thác các dự án ở các tỉnh thành như Bình Dương, Bình Định, Bà Rịa - Vũng Tàu, Đà Nẵng và Quảng Ngãi.

Thứ 3, các chỉ số đòn bẩy được duy trì ở mức khỏe mạnh (so với ngành) để kiểm soát rủi ro, nhưng khả năng sinh lời và tích lũy qua các năm vẫn ấn tượng.

Thứ 4, PDR hiện đang có quỹ đất đang phát triển khá lớn (7.493 ha) phục vụ nhiều mục đích khác nhau. Trong giai đoạn 2022 - 2026 kế hoạch kinh doanh của PDR dựa trên 3 trụ cột chính trong đó ngoài bất động sản dân dụng PDR sẽ tận dụng những lợi thế đang có sẵn để tiếp tục phát triển bất động sản khu công nghiệp (sẽ triển khai sau khi hoàn thiện các thủ tục pháp lý) và lấn sân sang mảng năng lượng.

Rủi ro đầu tư: Với việc Chính phủ tuyên bố chiến lược thích ứng với dịch Covid-19, MBS đánh giá rủi ro từ các đợt giãn cách xã hội là khó xảy ra. Do đó, hiện tại MBS nhận định các rủi ro sau đang hiện hữu: Lãi suất tăng mạnh hơn dự kiến: Việc thay đổi điều hành chính sách tiền tệ sẽ ảnh hưởng tới kênh tín dụng dẫn vốn vào thị trường BĐS. Tuy nhiên, MBS cho rằng chính sách tiền tệ hiện tại tương đối ổn định, không gian chính sách tiền tệ vẫn còn dư địa để nới lỏng tiền tệ hỗ trợ nền kinh tế;

Với việc thị trường vốn bị siết chặt hơn, rủi ro liên quan khả năng huy động vốn để tài trợ các dự án đang dần hiện hữu. Tuy nhiên, cũng chính vì thế dòng vốn sẽ mang tính chọn lọc cao hơn, ưu tiên những công ty hàng đầu, minh bạch và chuyên nghiệp và/ hoặc đã có khoản vay vốn từ nước ngoài như PDR.

Rủi ro pháp lý: Các văn bản pháp lý còn chồng chéo, ví dụ Luật Đất đai và Luật Kinh doanh bất động sản chưa đồng bộ làm chậm trễ quá trình phê duyệt dự án và ảnh hưởng hiệu quả các dự án. Tuy nhiên các quy định mới được kỳ vọng sẽ tháo gỡ khó khăn trong phê duyệt giúp thị trường sôi động trở lại.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU