Lãi suất huy động và cho vay của các ngân hàng thương mại trong nửa đầu năm nay có xu hướng tăng với mức tăng khoảng 0,5-1 điểm phần trăm tính đến tháng 6 so với cuối năm trước.

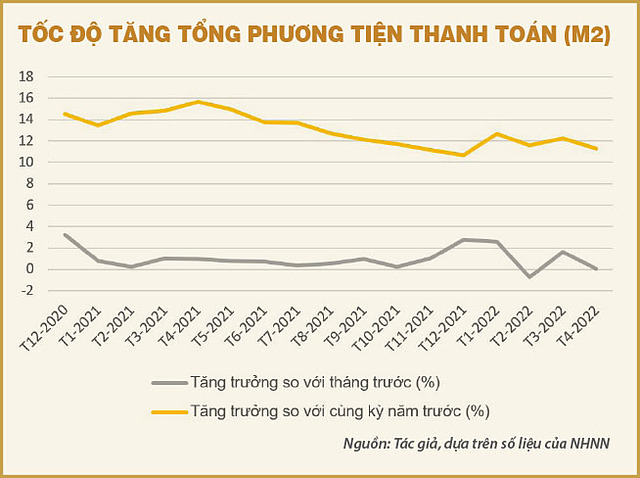

Tăng trưởng của M2 so với cùng kỳ năm trước đã giảm tốc rõ rệt kể từ nửa năm sau của 2021 kéo dài sang 4 tháng đầu năm 2022.

Một số ý kiến cho rằng nguyên nhân của xu hướng lãi suất tăng là do thanh khoản trong hệ thống ngân hàng không còn dồi dào như năm 2021. Cụ thể, nhu cầu tín dụng nửa đầu năm nay đã tăng mạnh, ở mức 9,35% so với đầu năm, trong khi huy động vốn chỉ đạt gần 4,51% so với đầu năm.

Nguyên nhân trên là hoàn toàn không sai. Có điều, nó vẫn chưa trả lời được đâu là nguồn gốc của lãi suất tăng, vì nguyên nhân tại sao vốn huy động tăng chậm vẫn chưa được trả lời.

Tại sao vốn huy động tăng chậm?

Vốn huy động là một hàm số với nhiều biến số chi phối, trong đó có lãi suất huy động và mức độ sẵn có của vốn có thể huy động trong nền kinh tế. Với các điều kiện khác không thay đổi, gồm lãi suất huy động không thay đổi, số vốn huy động được sẽ tăng/giảm nếu mức độ sẵn có của vốn có thể huy động trong nền kinh tế cũng tăng/giảm tương ứng.

Câu hỏi tiếp đến là, điều gì quyết định số vốn có thể huy động trong nền kinh tế? Đó chính là cung tiền của ngân hàng trung ương. Cung tiền nhiều hay ít, tăng lên hay giảm đi thường được thể hiện qua số liệu M2, mà ở Việt Nam được gọi là tổng phương tiện thanh toán.

Số liệu của Ngân hàng Nhà nước (NHNN) cho thấy, như ở biểu dưới, tăng trưởng của M2 so với cùng kỳ năm trước đã giảm tốc rõ rệt kể từ nửa năm sau của 2021 kéo dài sang 4 tháng đầu năm 2022. Cụ thể, 4 tháng đầu năm nay, tăng trưởng M2 trung bình là 11,95%. Nửa năm sau của năm 2021, tốc độ này cao hơn một chút, ở mức 12,2%, so với mức cao hơn thế nhiều là 14,52% ghi nhận trong nửa năm đầu 2021.

Do tháng 4 là tháng mới nhất có số liệu về M2 nên chưa thể khẳng định những tháng sau đó xu hướng giảm tốc của M2 quan sát trước đó có tiếp tục hay không. Tuy nhiên, dựa vào diễn biến mới gần đây của NHNN (tăng cường hút tiền qua kênh phát hành tín phiếu và bán đô la Mỹ giao ngay) thì có thể kết luận tương đối chắc chắn rằng xu hướng giảm tốc M2 đã và đang tiếp diễn trong các tháng qua cho đến nay.

NHNN không công khai các tính toán cụ thể về room tín dụng cho từng ngân hàng cũng như tình hình thực hiện room tín dụng của từng ngân hàng nên các sự vi phạm nếu có thì cũng chỉ người trong cuộc biết mà thôi.

Chính cung tiền, M2, tăng trưởng chậm lại đã làm lượng tiền có thể huy động trong nền kinh tế để cho vay không còn dồi dào như trước trong bối cảnh nhu cầu vay từ nền kinh tế đã tăng mạnh như nói ở trên. Tại mức lãi suất huy động không đổi, do cung tiền giảm tốc nên tốc độ tăng vốn huy động được sẽ phải giảm tương ứng. Để phá vỡ sự trì trệ này, tăng cường huy động vốn, ngân hàng buộc phải tăng lãi suất huy động và rốt cuộc là lãi suất cho vay.

Tín dụng có sớm được nới?

Khi đã rõ gốc rễ của xu hướng tăng lãi suất hiện nay thì có thể hiểu đúng điều gì có liên quan đang và sẽ xảy ra tiếp. Nhiều người cho rằng room (trần hạn mức tăng trưởng) tín dụng sẽ sớm được NHNN nâng lên cho nhiều ngân hàng thương mại có tốc độ tăng trưởng tín dụng sáu tháng đầu năm đã tiệm cận mức trần này để đáp ứng nhu cầu tín dụng đang tăng mạnh, đặc biệt từ gói hỗ trợ lãi suất 2%.

Tuy nhiên, trong xu thế siết lại chính sách tiền tệ, giảm tốc độ cung tiền như nói ở trên trong một nỗ lực giảm áp lực lạm phát và mất giá tiền đồng, thật khó để thấy NHNN sẽ nới hạn mức tăng trưởng tín dụng chung cho hệ thống ngân hàng trong nửa cuối năm nay, bởi điều này đồng nghĩa với việc đảo ngược những gì mà NHNN đang làm!

Với từng ngân hàng riêng lẻ, room tín dụng có thể được tinh chỉnh lên xuống ở một chừng mực nào đó nhưng tính trung bình vẫn phải đảm bảo ra được một con số cho toàn hệ thống ngân hàng không được vượt quá quỹ đạo của việc siết lại cung tiền đang diễn ra, tức là một tốc độ tăng trưởng M2 khiêm tốn hơn trong phần còn lại của năm nay.

Nhưng sẽ là khó chấp nhận với những ngân hàng vẫn còn room tín dụng (được cấp từ đầu năm) nhưng lại bị NHNN cắt đi để dành chỗ cho các ngân hàng khác đã dùng hết hoặc sắp hết room này. Thế nên tình huống “kẻ ăn không hết, người lần chẳng ra” này sẽ còn tiếp tục trong thời gian tới, chừng nào xu hướng giảm tốc M2 trong các tháng qua vẫn tiếp tục.

Trên thực tế, sẽ có trường hợp một số ngân hàng không dùng hết room tín dụng trong thời gian còn lại của năm, đồng thời sẽ có một số khác “vô tình” vi phạm, tức cho vay quá mức được phép, như vẫn từng xảy ra. Kết quả là room tín dụng chung của hệ thống không nhất thiết bị phá vỡ (ở mức độ lớn).

Điều may mắn cho tất cả các bên là NHNN không công khai các tính toán cụ thể về room tín dụng cho từng ngân hàng cũng như tình hình thực hiện room tín dụng của từng ngân hàng nên các sự vi phạm nếu có thì cũng chỉ người trong cuộc biết mà thôi.

Theo ndh.vn