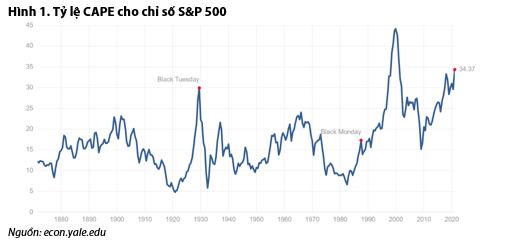

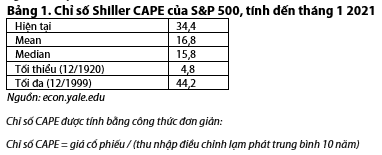

Theo VDSC, theo Chỉ số giá trên thu nhập điều chỉnh cho chu kỳ của Shiller mới nhất (CAPE), thị trường chứng khoán Mỹ đang đi vào vùng 'nóng'. CAPE hiện đứng ở mức 34,4, mức cao nhất kể từ cuối năm 1999. Con số này cao hơn gấp đôi mức trung bình 16,8 được tính toán từ dữ liệu từ năm 1880.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với cổ phiếu Mỹ.

Chỉ số CAPE được sử dụng để xác định xem một cổ phiếu hoặc thị trường được định giá quá cao hay thấp hơn hoặc để phân tích hoạt động tài chính dài hạn của một công ty đại chúng trong khi xem xét tác động của các chu kỳ kinh tế khác nhau đối với thu nhập. Ý tưởng là thu nhập có xu hướng biến động theo chu kỳ và có thể tác động đáng kể đến tỷ lệ P/E truyền thống. Sử dụng Chỉ số CAPE giúp làm mềm các biến động.

Tỷ lệ giá trên thu nhập được điều chỉnh theo chu kỳ lần đầu được giới thiệu vào tháng 12 năm 1996, sau khi Robert Shiller và John Campbell trình bày nghiên cứu với Cục Dự trữ Liên bang cho thấy giá cổ phiếu đang tăng nhanh hơn so với thu nhập. Vào mùa đông năm 1998, Shiller và Campbell đã xuất bản bài báo về "Chỉ số định giá và Triển vọng thị trường chứng khoán trong dài hạn", trong đó họ điều chỉnh thu nhập cho S&P 500 bằng cách lấy trung bình thu nhập thực tế trong 10 năm qua, quay ngược lại đến năm 1872. Tỷ lệ này ở mức kỷ lục 28 vào tháng 1 năm 1997, với trường hợp duy nhất khác (tại thời điểm đó) có tỷ lệ tương đối cao xảy ra vào năm 1929. Shiller và Campbell khẳng định rằng tỷ lệ này dự đoán rằng giá trị thực của thị trường sẽ giảm 40% trong mười năm so với thời điểm đó. Dự báo đó đã được chứng minh là có cơ sở rõ ràng, vì thị trường sụp đổ vào năm 2008 đã khiến S&P 500 giảm 60% từ tháng 10 năm 2007 đến tháng 3 năm 2009.

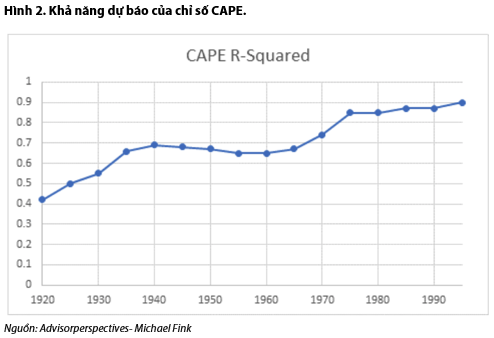

Năng lực dự báo của chỉ số CAPE đã được kiểm nghiệm và có kết quả đáng kể

Kể từ năm 1975, chỉ số Shiller CAPE đã giải thích 85% sự thay đổi về lợi nhuận cổ phiếu trong tương lai. Trên thực tế, khả năng dự đoán lợi nhuận 10 năm của CAPE rất cao cho đến ngay trước cuộc Đại suy thoái. Hệ số R bình phương kể từ năm 1940 là 0,7. Thật khó để bác bỏ một chỉ số có thể dự đoán 70% sự thay đổi trong lợi nhuận cổ phiếu trong tương lai. Hình 2 dưới đây cho thấy khả năng dự đoán lợi nhuận 10 năm của CAPE bắt đầu từ năm 1920. Năng lực dự báo của mô hình CAPE vẫn nhất quán trong thời kỳ hậu Thế chiến 2.

Nguồn: Báo cáo VDSC

Tuy nhiên, khả năng dự báo của CAPE đưa ra một vấn đề đối với những đối tượng sử dụng lợi tức trung bình lịch sử để dự đoán lợi nhuận tương lai. Mặc dù bị coi là dị giáo, khả năng dự đoán lợi nhuận cũng thách thức hướng tiếp cận chính sách đầu tư trong việc duy trì phân bổ tài sản cố định. Mặc dù lợi nhuận kỳ vọng ngày nay thấp, cổ phiếu vẫn có sức hấp dẫn nhất định, vì lợi nhuận từ các loại tài sản khác rất thấp. Vào cuối những năm 1990, khi CAPE tăng vọt lên trên mức 40, lợi tức của Trái phiếu chính phủ bảo vệ tài sản khỏi lạm phát gần 4%. Ngày nay tỷ lệ này là dưới 0%. Nếu lãi suất thực thấp là động lực chính cho giá cổ phiếu, thì bất kỳ nỗ lực để dự đoán xu hướng thị trường chứng khoán thực chất là một cuộc đặt cược vào thị trường trái phiếu - và ngược lại, về cách lạm phát diễn biến và cách các ngân hàng trung ương phản ứng như thế nào. Vậy nên, chúc may mắn trong việc đưa ra khuyến nghị chính xác. Chúng ta vẫn chưa hiểu rõ những động lực đằng sau sự sụt giảm kéo dài hàng thập kỷ của lãi suất thực và sự chững lại của mức lạm phát, ngay cả với những người đã dành nhiều thời gian nghiên cứu về chúng.

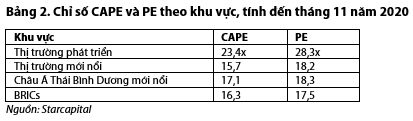

Nếu chỉ dựa trên chỉ số CAPE thì các thị trường chứng khoán đắt đỏ nhất (trong số 25 nền kinh tế lớn nhất theo GDP) là Mỹ, Ấn Độ và Nhật Bản. Thị trường bị định giá thấp nhất là Ba Lan, Nga và Thổ Nhĩ Kỳ. Vì vậy, bạn có nên bán tất cả cổ phiếu Mỹ và mua cổ phiếu của Nga và Thổ Nhĩ Kỳ? Điều này không chắc chắn…

Nguồn: Báo cáo VDSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU