Theo VDSC, kim ngạch xuất khẩu dệt may dự kiến giảm tốc trong 4 tháng cuối năm sau 8 tháng đầu năm tăng trưởng cao so với cùng kỳ. Dấu hiệu kim ngạch xuất khẩu suy yếu bắt đầu hiện rõ trong tháng 9 năm nay.

Ảnh minh họa.

Kim ngạch xuất khẩu dự kiến giảm tốc trong quý 4/2022

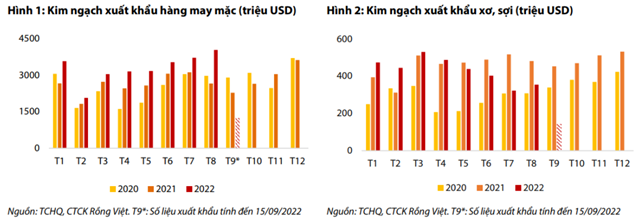

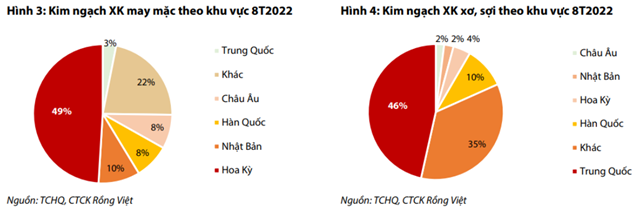

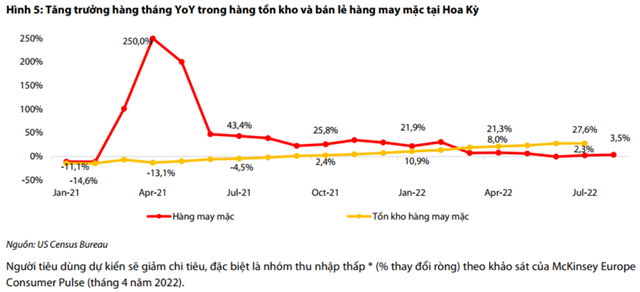

Trong báo cáo phân tích mới được cập nhật đối với ngành dệt may, Chứng khoán Rồng Việt (VDSC) cho biết, trong 8 tháng đầu năm 2022, kim ngạch xuất khẩu hàng dệt may của Việt Nam đạt 31,3 tỷ USD tăng 16,4% so với cùng kỳ. Cụ thể, kim ngạch xuất khẩu hàng may mặc khá tích cực, đạt 24,3 tỷ USD (tăng 24,6% so với cùng kỳ); kim ngạch xuất khẩu sợi kém khả quan hơn, đạt 3,5 tỷ USD (giảm 5,3). Mỹ tiếp tục là thị trường dệt may lớn nhất của Việt Nam trong 8T2022 với giá trị xuất khẩu là 12,9 tỷ USD, tiếp theo đó là Nhật Bản và Hàn Quốc với giá trị xuất khẩu lần lượt là 2,5 tỷ USD và 2,1 tỷ USD.

Nguồn: Báo cáo VDSC

Tuy nhiên, kim ngạch xuất khẩu của may mặc chỉ đạt 1,2 tỷ USD trong nửa đầu tháng 9, giảm 48% so với nửa đầu tháng 8 năm nay. Đây cũng là dấu hiệu cho việc các đơn đặt hàng của khách hàng giảm đi đáng kể, và quý 4 năm nay có lẽ không còn là mùa cao điểm của các doanh nghiệp dệt may dưới tác động tiêu cực của vĩ mô. Ngoài việc nhu cầu giảm có thể tiếp diễn sang 2023 thì nỗi lo về hàng tồn kho cao từ phía khách hàng cũng đè nặng lên các doanh nghiệp dệt may trong cuối năm nay.

Nguồn: Báo cáo VDSC

Nửa cuối năm 2022 & 2023: Thách thức trước mắt với nguy cơ đơn đặt hàng bị cắt giảm

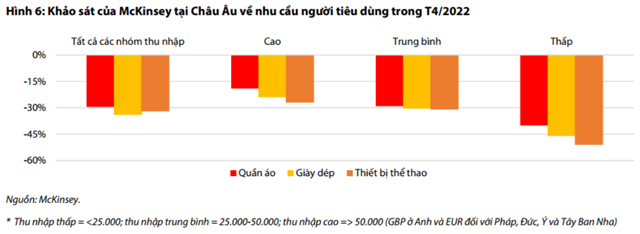

Báo cáo phân tích của VDSC cũng cho biết, đơn đặt hàng hàng may mặc có thể chậm lại trong Quý 3/2022 do tác động tiêu cực của thị trường do lạm phát cao ở các thị trường tiêu thụ dệt may lớn như Mỹ và EU, kết hợp với lượng hàng tồn kho cao phía khách hàng. Cùng với đó, FIFA World Cup 2022 tại Qatar được cho là sẽ không tạo lên khởi sắc nào cho các doanh nghiệp sản xuất đồ thể thao hay giày dép trong 2H22 do đây kỳ World Cup đầu tiên không được tổ chức trong kỳ nghỉ hè bình thường và dự kiến diễn ra trong thời gian ngắn. Trong khi nhu cầu chậm lại, hàng tồn kho bán lẻ vẫn tăng. Do vậy, nhu cầu giảm và chu kỳ tồn kho kéo dài sẽ làm lu mờ triển vọng đơn đặt hàng may mặc trong năm 2023, hoặc sẽ có ảnh hưởng từ Quý 4/2022.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

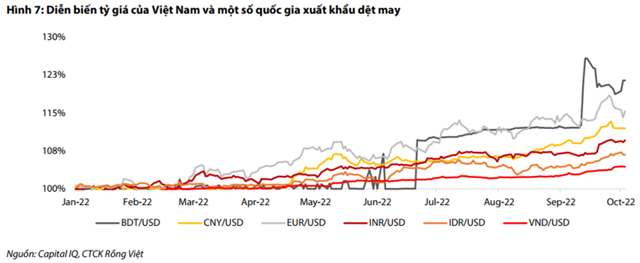

Tỷ giá USD/VND leo thang cũng tác động đến các doanh nghiệp dệt may trong nước

Cũng theo VDSC, dù tỷ giá USD/VND đang trong xu hướng tăng, nhưng tỷ lệ mất giá của đồng VND so với đồng USD vẫn đang thấp trong xu hướng mất giá chung. Vậy nên tác động đầu tiên là giảm khả năng cạnh tranh của các doanh nghiệp dệt may Việt Nam trên thị trường xuất khẩu so với các nước khác như Bangladesh, Trung Quốc, Ấn Độ, Indonesia, v.v.

Thứ hai, mặc dù nhiều doanh nghiệp dệt may có doanh thu bằng USD, tuy nhiên họ cũng phải chịu chi phí mua nguyên vật liệu đầu vào cũng bằng USD, chi phí logistic, và chi phí lãi vay (đặc biệt là vay ngắn hạn bằng đồng USD trong thời kỳ lãi suất tăng cao và nhiều biến động). Do vậy, khi doanh thu bằng đồng USD không đủ để bù đắp phần chi phí, các doanh nghiệp dệt may sẽ chịu tác động tiêu cực khi tỷ giá USD/VND leo thang. Bên cạnh ảnh hưởng tỷ giá USD/VND, một số doanh nghiệp dệt may có thị trường tiêu thụ tại châu Âu cũng bị ảnh hưởng khi sức mua của khách hàng châu Âu suy yếu với một phần nguyên nhân là do đồng EUR đã suy giảm đáng kể.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTĐU