VDSC cho rằng triển vọng của HPG là tích cực trong quý 1 do nhu cầu HRC tăng mạnh và giá thép tăng.

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) mới đây đã có cập nhật đối với ngành vật liệu, cụ thể là Công ty cổ phần Tập đoàn Hòa Phát (HPG).

Theo VDSC dự báo lợi nhuận sau thuế của công ty đạt khoảng 6.200 tỷ đồng trong quý, tăng 172% so với cùng kỳ. Nguyên nhân chính cho mức tăng trưởng cao đến từ sản lượng phôi thép dồi dào từ hai lò cao mới ở Dung Quất, cũng như sản lượng HRC mới.

VDSC kỳ vọng doanh số bán HRC đạt khoảng 730.000 tấn, trong khi sản lượng thép xây dựng các loại tăng 12,5% so với cùng kỳ đạt 1,16 triệu tấn. Do nhu cầu cao từ các nhà sản xuất tôn mạ để đáp ứng các đơn hàng xuất khẩu, HPG sẽ không gặp khó khăn trong việc bán sản lượng HRC sản xuất của mình.

Bên cạnh đó, giá thép cuộn cán nóng có xu hướng tăng mạnh do khan hiếm nguồn cung. Điều này cho phép HPG hưởng tỷ suất lợi nhuận gộp từ 26% -28%. VDSC ước tính mảng thép cuộn cán nóng có thể đóng góp khoảng 30% vào tổng lợi nhuận gộp của công ty trong quý 1 năm 2021. Mặc dù giá cổ phiếu HPG đã đạt giá mục tiêu, VDSC khuyến nghị nhà đầu tư NẮM GIỮ. VDSC sẽ sớm công bố báo cáo bao gồm định giá mới, nhằm cập nhật triển vọng giá thép tốt hơn dự kiến.

Cập nhật mảng thép

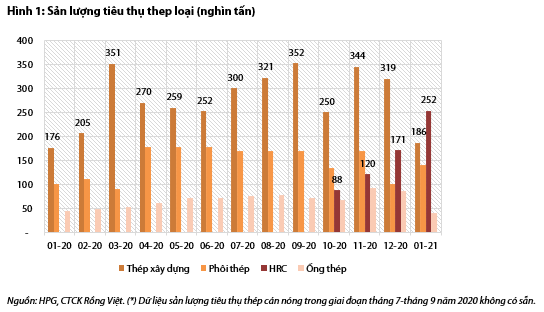

Nhu cầu thép xây dựng tương đối yếu trong tháng 1 khi chỉ tăng 6%, mặc dù kỳ nghỉ Tết năm 2020 rơi vào tháng 1. VDSC cho rằng các nhà bán lẻ đã dự trữ hàng tồn kho cao vào cuối năm 2020 khi giá thép bắt đầu tăng. Trong giai đoạn tháng 10/2020 - tháng 1/2021, giá thép xây dựng tăng khoảng 30%, đạt mức khoảng 14.300-15.300 đồng/kg. Giá thép cao có thể gây ra lo ngại về sự sụt giá, do đó nhu cầu từ các nhà bán lẻ giảm vào tháng 1 năm 2021. Tuy nhiên, theo đại diện của HPG, nhu cầu về thép xây dựng đã tăng lên sau kỳ nghỉ Tết. VDSC kỳ vọng công ty có thể tăng doanh số bán thép xây dựng lên mức khoảng 280,000 tấn trong tháng 3.

Mảng thép cán nóng của HPG sẽ là động lực tăng trưởng chính thúc đẩy lợi nhuận ròng của công ty. Trong khi doanh thu bán thép xây dựng giảm, sản lượng bán HRC vẫn tăng trưởng mạnh 48% so với tháng trước. Do nhu cầu tôn mạ từ các thị trường xuất khẩu, đặc biệt là châu Âu tăng mạnh, nhiều nhà xuất khẩu lớn đã nhận đủ đơn hàng sản xuất cho đến tháng 4. Do đó, VDSC kỳ vọng rằng doanh số bán HRC của công ty vẫn ở mức cao trong tháng 3 và đạt khoảng 730.000 tấn trong quý 1.

Nguồn: VDSC

Về Khu liên hợp sản xuất gang thép ở Hải Dương, đại diện của HPG xác nhận các nhà máy này đang hoạt động bình thường và sản lượng sản xuất từ Khu liên hợp này sẽ ổn định.

Mảng nông nghiệp

HPG đặt kế hoạch tiêu thụ khoảng 600.000 tấn thức ăn chăn nuôi, 500.000 con lợn (+100% so với năm 2020), 250.000 con bò (+66,7% so với năm 2020) và 300 triệu trứng vào năm 2022. Theo kế hoạch của HPG, lợi nhuận ròng của mảng nông nghiệp có thể tăng khoảng 12,5%/năm trong giai đoạn 2021-2022, với giả định giá heo hơi sẽ giảm 15% vào năm 2021 và 2% vào năm 2022. VDSC kỳ vọng mảng này có thể đóng góp khoảng 6% - 7% vào lợi nhuận ròng của HPG trong những năm tiếp theo.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU