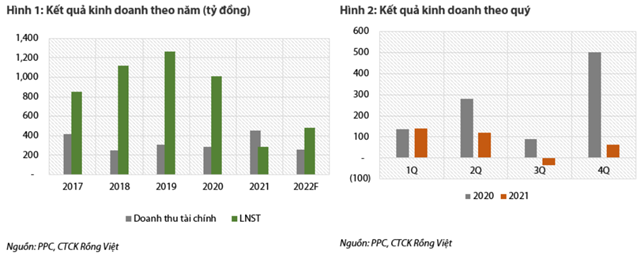

Theo VDSC, quý 4/2021, doanh thu và LNST của PPC lần lượt đạt 539 tỷ đồng và 64 tỷ đồng, thấp hơn nhiều so với cùng kỳ năm 2020. Lợi nhuận từ hoạt động sản xuất điện kém do máy móc hư hỏng.

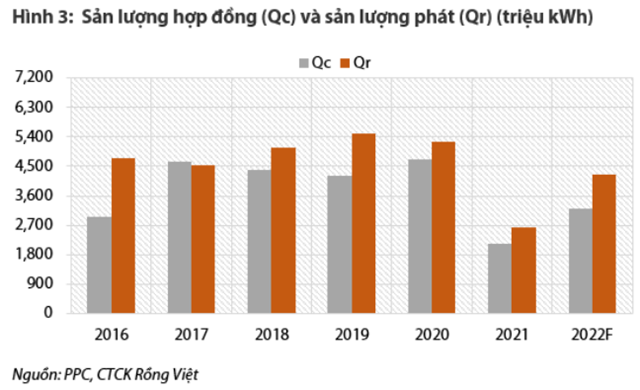

Mới đây, Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với Công ty Cổ phần Nhiệt Phả Lại (PPC). Theo VDSC, PPC bắt đầu có tổ máy hỏng từ quý 2/2021, có đến hai tổ máy hỏng cùng lúc vào thời điểm đó, đến hiện tại chỉ còn một tổ máy hỏng.

Cũng theo VDSC, PPC có hai nhà máy sản xuất điện là Phả Lại 1 (440 MW gồm 4 tổ máy) và Phả Lại 2 (600 MW gồm 2 tổ máy). Nhà máy Phả Lại 1 tương đối cũ và hoạt động kém hiệu quả còn Phả Lại 2 thì hoạt động tốt hơn đồng thời cũng là nhà máy tạo ra lợi nhuận chính cho doanh nghiệp. Tuy nhiên thời điểm hiện tại tổ máy 6 (thuộc Phả Lại 2) lại gặp vấn đề kỹ thuật cần được bảo trì và sửa chữa.

Năm 2021, PPC vừa gặp phải khó khăn ngành và cả rủi ro hoạt động nội tại. Năm 2021 là năm cực khó khăn đối với nhóm nhiệt điện do bùng nổ năng lượng tái tạo và thuận lợi cho thủy điện. Trong khi nhóm nhiệt điện than miền Bắc đã dần phục hồi từ cuối quý 3/2021 do thủy điện nước kém thì PPC tiếp tục đối mặt với những sự cố hư hỏng máy móc. Do đó, doanh thu và LNST năm 2021 đạt lần lượt 3.885 tỷ đồng và 452 tỷ đồng, -51% và -72% so với năm 2020. Đây là mức lợi nhuận thấp nhất kể từ năm 2015 mặc dù lợi nhuận tài chính ghi nhận ở mức tương đối cao – 452 tỷ đồng, cho thấy doanh nghiệp cần bảo trì máy móc đều đặn hơn để tránh tình trạng máy hỏng nặng, ngưng tạo ra lợi nhuận trong thời gian dài.

Nguồn: Báo cáo VDSC

Cũng theo VDSC, năm 2022, hoạt động sản xuất điện được kỳ vọng phục hồi nhờ sự hỗ trợ từ ngành và việc hoàn thành sửa chữa máy móc. Với sản lượng hợp đồng 3,2 tỷ kWh, VDSC ước tính doanh thu và LNST đạt lần lượt 6.414 tỷ đồng và 484 tỷ đồng, tăng 65% và tăng 70% so với cùng kỳ.

Nguồn: Báo cáo VDSC

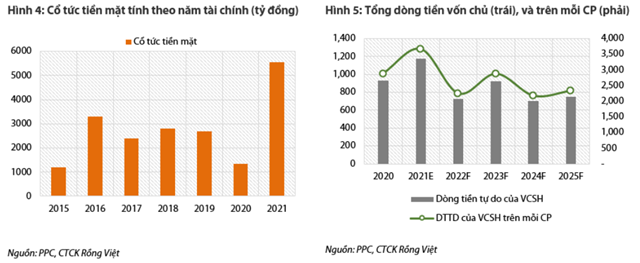

Báo cáo cập nhật từ VDSC cũng cho biết, trong trung và ngắn hạn, tiềm năng tăng trưởng từ cổ phiếu này tương đối hạn chế do Phả Lại 3- nhà máy thay thế cho Phả Lại 1, chỉ có thể được xây dựng trong giai đoạn 2026 đến 2030 theo Dự thảo Quy hoạch điện 8 cập nhật gần đây. Do đó, cổ tức là điểm cộng duy nhất để năm giữ cổ phiếu này.

Trong quá khứ, doanh nghiệp có tỷ lệ cổ tức tiền mặt cao, trung bình khoảng 3.000 đồng/cổ phiếu. Trong trung hạn, doanh nghiệp sẽ có mức lợi nhuận tương đối cao như những năm trong quá khứ khi hoàn thành việc sửa chữa tổ máy 6, và dùng lợi nhuận này chia cổ tức. VDSC ước tính dòng tiền tự do của vốn chủ sở hữu giai đoạn 2023 đến 2025 khoảng 800 tỷ đồng, tương ứng 2.500 đồng/ cổ phiếu.

Nguồn: Báo cáo VDSC

Nhật Minh

Theo KTĐU