Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 11/8/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

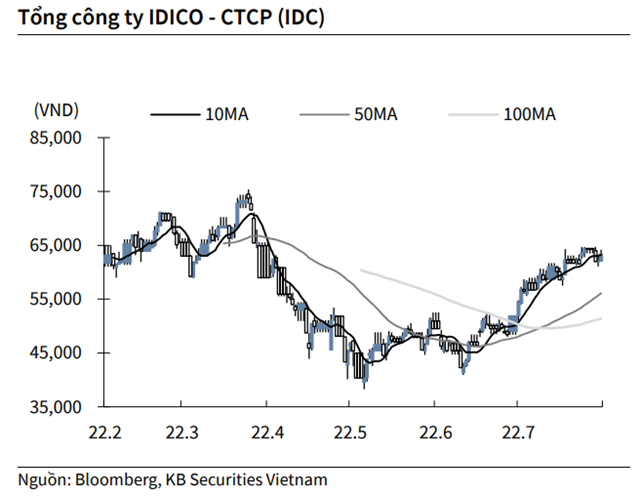

KBSV: Khuyến nghị đối với cổ phiếu IDC

Kết thúc phiên giao dịch ngày 10/8, cổ phiếu IDC tăng 2.09% lên 63,900 VND/cổ phiếu.

Tổng công ty Idico thông qua triển khai tạm ứng cổ tức bằng tiền năm 2022 cho cổ đông tỷ lệ 20%, ngày 22/8 là ngày đăng ký cuối cùng và ngày thanh toán là ngày 6/9. Trước đó, Idico phát hành gần 30 triệu cổ phiếu trả cổ tức 2021 để nâng số lượng cổ phiếu sau phát hành lên 330 triệu đơn vị, do vậy, doanh nghiệp dự chi khoảng 660 tỷ đồng tạm ứng cổ tức đợt này.

Nguồn: KBSV

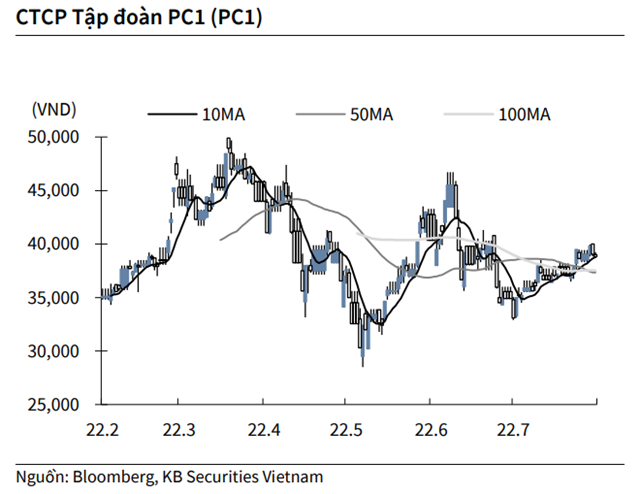

KBSV: Khuyến nghị đối với cổ phiếu PC1

Kết thúc phiên giao dịch ngày 10/8, cổ phiếu PC1 giảm 0.64% xuống 38,800 VND/cổ phiếu.

Xây lắp điện 1 hoàn tất phát hành 9,000 trái phiếu có kỳ hạn 5 năm với tổng giá trị 900 tỷ đồng, lãi suất đối với 2 kỳ đầu tiên 10%/năm, sau đó là lãi suất tham chiếu +3,5%. Trái phiếu được đảm bảo từ cổ phiếu của tổ chức phát hành thuộc sở hữu của bên thứ 3.

Nguồn: KBSV

BSC: Khuyến nghị đối với cổ phiếu HPG

Theo BSC, lũy kế 6 tháng đầu năm 2022, doanh thu thuần của CTCP Tập đoàn Hòa Phát (HPG – sàn HOSE) đạt 81.480 tỷ đồng (tăng 23% so với cùng kỳ năm ngoái) và lợi nhuận sau thuế đạt 12.228 tỷ đồng (giảm 27%). Mảng thép tiếp tục đóng góp chính vào kết quả kinh doanh của quý II/2022, doanh thu thuần mảng thép tăng 9,6%).

Sản lượng tiêu thụ thép 6 tháng đầu năm 2022 tăng 7%, đạt mức 3,97 triệu tấn, trong đó đóng góp chính đến từ thép xây dựng thành phẩm với 2,3 triệu tấn (tăng 25%) và HRC 1,13 triệu tấn (giảm 15%).

Quan điểm đầu tư: Biên lợi nhuận tạo đáy trong quý III/2022, trước khi cải thiện trong quý IV/2022 nhờ nhu cầu tăng vào dịp cuối năm và giá nguyên liệu đầu vào giảm, giúp giảm giá vốn hàng bán; và Định giá về gần mức đáy trong lịch sử, phù hợp để mua tích lũy.

So với báo cáo trước, BSC điều chỉnh giảm 10% dự báo doanh thu thuần và giảm 18% dự báo lợi nhuận sau thuế của HPG trong năm 2022, lần lượt về mức 154.841 tỷ đồng (tăng 3,5% so với năm trước) và 22.544 tỷ đồng (giảm 34,7%), EPS FW = 3.868 đồng/CP.

BSC giữ nguyên dự báo (i) Tổng sản lượng tiêu thụ thép các loại tăng 8,7%, nhưng điều chỉnh giả định giá thép và giá nguyên liệu dựa trên biến động thực tế trong 6 tháng đầu năm 2022 như sau: (ii) Giá thép dài +0%; (iii) Giá thép dẹt giảm 5%; (iv) Giá quặng sắt giảm 25% và Giá than tăng 60%.

BSC duy trì khuyến nghị mua cổ phiếu HPG nhưng điều chỉnh hạ giá mục tiêu về mức 27.900 đồng/CP do hạ dự phóng lợi nhuận sau thuế năm 2022, tương đương upside 16% so với giá ngày 09/08/2022.

BSC sử dụng 2 phương pháp định giá PE và EV/EBITDA, giữ nguyên mức mục tiêu P/E = 7.0x và EV/EBITDA = 5.5xtrong báo cáo trước. BSC cho rằng định giá hiện tại đã chiết khấu sâu, rủi ro tiếp tục giảm mạnh không lớn, và triển vọng dài hạn của doanh nghiệp vẫn tốt để mua tích lũy thêm.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU