Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 14/7/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

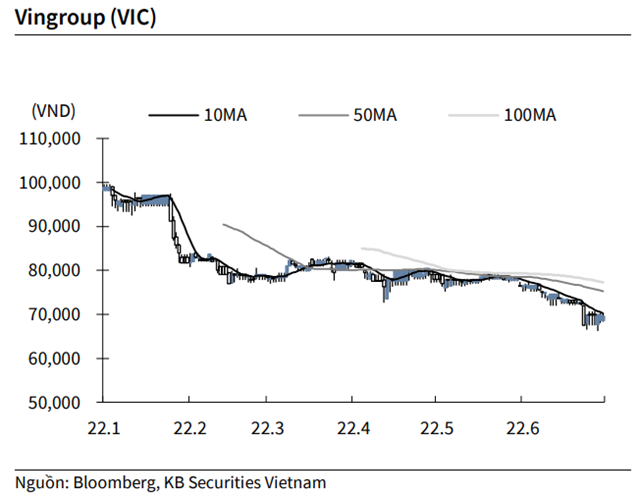

KBSV: Khuyến nghị đối với cổ phiếu VIC

Kết thúc phiên giao dịch ngày 13/7, cổ phiếu VIC giảm 0.6% xuống 69,500 VND/cổ phiếu.

Sở Giao dịch Chứng khoán Hà Nội vừa chấp thuận cho Tập đoàn Vingroup niêm yết 3 lô trái phiếu gồm VIC121003, VIC121004 và VIC121005 với tổng giá trị 3,515 tỷ đồng từ ngày 6/7, ngày giao dịch đầu tiên là ngày 14/7. Các lô trái phiếu có kỳ hạn 36 tháng với mức lãi suất 12 tháng đầu tiên là 9.7%/năm.

Nguồn: Báo cáo KBSV

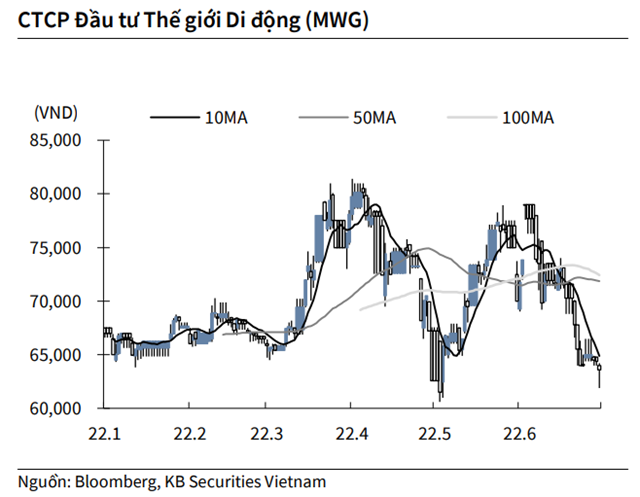

KBSV: Khuyến nghị đối với cổ phiếu MWG

Kết thúc phiên giao dịch ngày 13/7, cổ phiếu MWG giảm 1.2% xuống 63,600 VND/cổ phiếu.

Theo thông tin trên website, hệ thống cửa hàng Bách Hóa Xanh tính đến ngày 13/7 đang có 1,824 cửa hàng, giảm hơn 300 điểm bán so với tháng 4/2022. Trong báo cáo tháng 5, doanh nghiệp cho biết sẽ rà soát và xử lý các cửa hàng hoạt động kém hiệu quả, cũng như hoàn tất xử lý tồn kho phát sinh do hạ diện tích và giảm số lượng hàng hóa kinh doanh tại cửa hàng trong quý III.

Nguồn: Báo cáo KBSV

SSI: Khuyến nghị đối với cổ phiếu DBC

Theo CTCK SSI, trong quý I/2022, hầu hết các công ty trong ngành đều ghi nhận kết quả kinh doanh kém khả quan, với biên lợi nhuận thu hẹp hơn do chi phí tăng. Công ty Cổ phần Tập đoàn Dabaco Việt Nam (mã DBC) công bố doanh thu thuần tăng 13% so với cùng kỳ, trong khi lợi nhuận ròng giảm 98% so với cùng kỳ do biên lợi nhuận gộp thu hẹp từ 25,4% xuống 9,0% do chi phí thức ăn chăn nuôi tăng.

Mảng chăn nuôi của HPG ghi nhận lỗ trong quý I/2022, trong khi doanh thu giảm 28% so với cùng kỳ. BAF công bố doanh thu thuần và lợi nhuận ròng giảm lần lượt là 38% và 6% so với cùng kỳ.

Trong năm 2022, SSI ước tính doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 12,9 tỷ đồng (tăng 19% so với cùng kỳ) và 698 tỷ đồng (giảm 16% so với cùng kỳ), vì năm 2020 và 2021 đều ghi nhận mức nền cao.

Năm 2023, SSI ước tính doanh thu thuần và lợi nhuận sau thuế của DBC lần lượt đạt 13,9 tỷ đồng (tăng 9% so với cùng kỳ) và 900 tỷ đồng (tăng 29% so với cùng kỳ).

SSI giả định giá heo hơi bình quân sẽ đạt 60.400 đồng/kg trong năm 2022 và 61.600 đồng/kg trong năm 2023. Tại mức giá 26.300 đồng/cổ phiếu, DBC đang giao dịch ở mức P/E 2022 và 2023 lần lượt là 9,1x và 7,1x.

SSI đưa ra giá mục tiêu cho cổ phiếu DBC là 29.900 đồng/cổ phiếu (tiềm năng tăng giá là 13,7%), và lặp lại khuyến nghị khả quan.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU