Dừng lúc đóng cửa, chỉ số VN-Index giảm 21,1 điểm (-2%) còn 1.035,51 điểm, trong đó chỉ số VN30 giảm 18,45 điểm (-1,76%) còn 1.029,86 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 90 mã tăng/369 mã giảm, ở rổ VN30 có 4 mã tăng, 26 mã giảm. Bên cạnh đó nhóm midcap và smallcap cũng giảm lần lượt 3,22% và 3,38%

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 2/02/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu DDG

Theo BSC, DDG đang ở trong trạng thái tăng giá dài hạn và liên tục thiết lập các mức đỉnh lịch sử mới. Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang duy trì giá trị ổn định.

Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan. Hôm nay, đường MACD vừa cắt lên trên đường tín hiệu đồng thời chỉ báo động lượng RSI chưa đi vào vùng quá mua nên cổ phiếu có thể duy trì đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của DDG nằm tại khu vực xung quanh 30. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 34, cắt lỗ nếu ngưỡng 29.4 bị xuyên thủng.

Nguồn: BSC

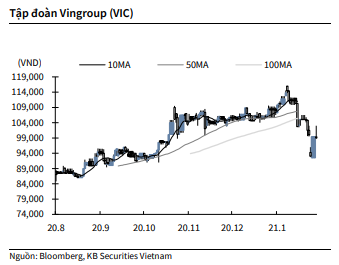

KBSV: Khuyến nghị đối với cổ phiếu VIC

Kết thúc phiên giao dịch ngày 1/2, cổ phiếu VIC giảm -0.4% xuống 99,000 VNĐ/cp.

VIC công bố báo cáo tài chính hợp nhất quý IV năm 2020 với lợi nhuận 1,551 tỷ đồng (-66% YoY), doanh thu đạt 35,821 tỷ đồng (-4% YoY), giảm so với cùng kỳ do không còn ghi nhận doanh thu lĩnh vực bán lẻ. Trong đó, doanh thu bán bất động sản tăng 47% YoY chủ yếu đến từ bàn giao ba Đại dự án Vinhomes, doanh thu hoạt động sản xuất tăng 40% YoY nhờ ghi nhận tích cực doanh số bán xe của VinFast, và VinSmart giữ vững vị thế trong top thương

Nguồn: KBSV

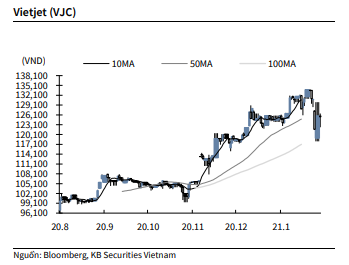

KBSV: Khuyến nghị đối với cổ phiếu VJC

Kết thúc phiên giao dịch ngày 1/2, cổ phiếu VJC giảm -0.2% xuống 125,500 VNĐ/cp.

VJC công bố kết quả kinh doanh năm 2020 với lợi nhuận đạt 70 tỷ đồng (-98% YoY) và doanh thu đạt 18,210 tỷ đồng (-64% YoY). Trong năm 2020, hãng đã khai thác 78,462 chuyến bay với 120,093 giờ bay, vận chuyển hơn 15 triệu lượt khách, chuyển đổi cấu hình một số tàu bay thành vận tải hàng hóa và đánh dấu việc đưa vào vận hành Trung tâm Khai thác Mặt đất Vietjet tại sân bay quốc tế Nội Bài.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu DRC

Công ty Cổ phần Cao su Đà Nẵng (DRC). Tình hình tiêu thụ sản phẩm khả quan giúp LNST Q4 tăng 36% n/n.

Kết quả kinh doanh Q4 2020 của DRC ghi nhận tăng khá khi doanh thu tăng 15% lên 1.108 tỷ đồng nhờ tình hình tiêu thụ sản phẩm khả quan. Biên LN gộp tăng khá từ 17,6% lên ~20%, giúp LNST Q4 đạt mức cao nhất sau 4 năm, đạt tương ứng ~110 tỷ đồng, tăng 36% n/n. Chỉ số kinh doanh hiệu quả hơn nhờ chi phí khấu hao nhà máy Radial GĐ1 chính thức hết khấu hao từ cuối tháng 8/2020.

Lũy kế cả năm 2020, doanh thu giảm nhẹ 5% còn 3.647 tỷ đồng chủ yếu do kết quả kinh doanh trong Q2 kém hơn trước tác động của dịch Covid19. Tuy nhiên, nhờ chi phí NVL thấp ở những quý đầu năm và việc không phải trích khấu hao của nhà máy Radial GĐ1, biên LN gộp cả năm đã cải thiện lên mức 16,4%. LNST cả năm đạt 257 tỷ đồng, tăng nhẹ 2% so với cùng kỳ năm ngoái. Với kết quả này, DRC đã vượt 14% kế hoạch lợi nhuận năm.

Mới đây, HĐQT công ty đã thông qua kế hoạch sản xuất kinh doanh Q1 2021 với chỉ tiêu doanh thu thuần tăng 4% lên 835 tỷ đồng và lợi nhuận trước thuế tăng 41% so với cùng kỳ, tương ứng lên mức 66 tỷ đồng.

MBS khuyến nghị PHÙ HỢP THỊ TRƯỜNG đối với cổ phiếu DRC với giá mục tiêu 23.100 đồng.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU