Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 22/11/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

BSC: Khuyến nghị đối với cổ phiếu CSM

Theo BSC, CSM đang hình thành xu hướng tăng giá mạnh từ ngưỡng tích lũy 18.0. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD đang ủng hộ xu hướng tăng giá trong khi chỉ báo RSI cho thấy tín hiệu điều chỉnh nhẹ 1 đến 2 phiên. Đường giá cổ phiếu cũng đã vượt lên đường MA20 và MA50, cho thấy tín hiệu vận động tích cực.

Nhà đầu tư có thể mở vị thế tại ngưỡng 22.4, chốt lãi tại ngưỡng 26.5 và cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ ngắn hạn 21.0.

Nguồn: BSC

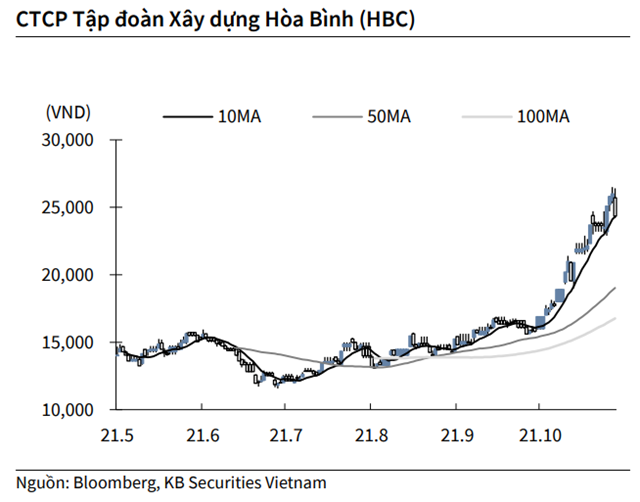

KBSV: Khuyến nghị đối với cổ phiếu HBC

Kết thúc phiên giao dịch ngày 19/11, cổ phiếu HBC giảm 6.4% xuống 24,350 VND/cổ phiếu.

Tập đoàn Xây dựng Hoà Bình thông qua chủ trương chuyển nhượng toàn bộ hơn 5.74 triệu cổ phần, tương đương 42.53% tại công ty liên kết – CTCP Chứng khoán Sen Vàng với giá chuyển nhượng không thấp hơn , đồng/cp, ước tính số tiền sẽ thu về tối thiểu 34.4 tỷ đồng. Thời gian chuyển nhượng trong vòng 3 tháng kể từ khi thông qua Nghị quyết này.

Nguồn: KBSV

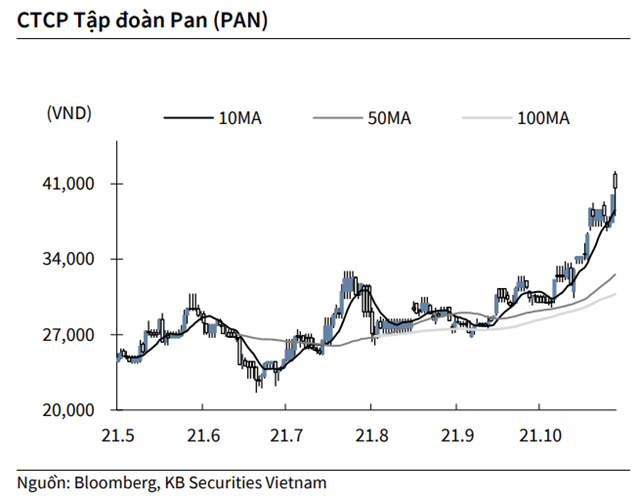

KBSV: Khuyến nghị đối với cổ phiếu PAN

Kết thúc phiên giao dịch ngày 19/11, cổ phiếu PAN tăng 1.5% lên 40,600 VND/cổ phiếu.

Tập đoàn PAN thông báo triển khai lấy ý kiến cổ đông bằng văn bản về phương án phát hành cổ phiếu tăng vốn điều lệ và ngày đăng ký cuối cùng là 1/12. Cụ thể, tập đoàn sẽ phát hành tối đa 35 8 triệu cổ phiếu tăng vốn từ 2,164 tỷ đồng lên 4,522 tỷ đồng, dự kiến phát hành 40% cổ phiếu từ nguồn vốn chủ sở hữu, 50% chào bán cho cổ đông hiện hữu với giá 15, đồng/cp và 10% còn lại chào bán riêng lẻ.

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu MWG

Cổ phiếu của CTCP Đầu tư Thế giới Di Động (MWG – sàn HOSE) đang giao dịch tại mức PE dự phóng 2021 và 2022 là 22x và 15x, là tương đối hấp dẫn, theo BVSC, bởi các điểm nhấn đầu tư với (1) tiềm năng trung và dài hạn của thị trường Việt Nam và (2) sức mạnh nội tại của một doanh nghiệp bán lẻ hàng đầu với năng lực triển khai chuỗi, với các thương hiệu tiêu biểu như Thế Giới Di Động, Điện Máy Xanh, Bách Hóa Xanh…

Do đó, BVSC khuyến nghị OUTPERFORM với mức giá mục tiêu cho MWG là 185.700 đồng/CP, tương đương mức lợi nhuận kỳ vọng là 34%, dựa trên phương pháp so sánh PE và PS cho kết quả kinh doanh 2022 của lần lượt 2 mảng Điện tử và điện máy và Bách hóa.

Cụ thể, BVSC thực hiện nâng mức PE và PS mục tiêu lên 14x và 1x so với mức 10x và 0,8x trước đây do (1) ghi nhận năng lực duy trì tăng trưởng tích cực, tiếp tục gia tăng vị thế của MWG trong mảng Điện tử và điện máy với thành quả từ chuỗi DMS trong 2021 cũng như tiềm năng của chuỗi Topzone sắp tới đây và (2) hiệu quả của chuỗi Bách hóa xanh kỳ vọng tích cực hơn trước, tiến tới đóng góp lợi nhuận cho Tập đoàn ngay trong 4Q22, theo ước tính của BVSC.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU