Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 31/8/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh họa.

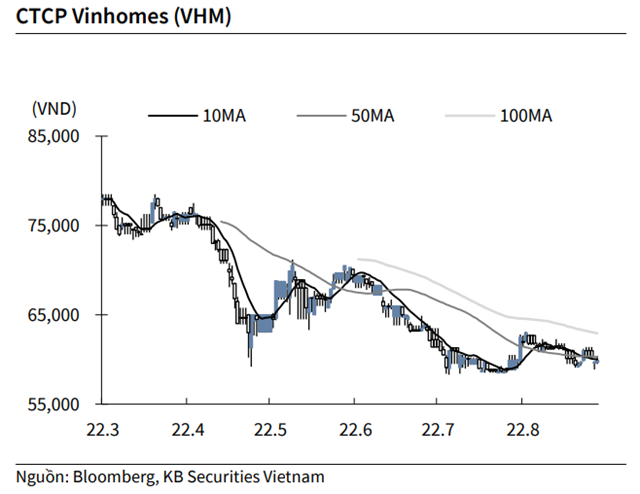

KBSV: Khuyến nghị đối với cổ phiếu VHM

Kết thúc phiên giao dịch ngày 30/8, cổ phiếu VHM tăng 0.34% lên 59,900 VND/cổ phiếu.

Vinhomes thông qua việc góp vốn thành lập 3 công ty con tại tỉnh Hưng Yên bao gồm Công ty TNHH Đầu tư và Phát triển BĐS Đại Dương Xanh với vốn điều lệ hơn 2,340 tỷ đồng, Công ty TNHH Đầu tư và Phát triển BĐS Hải Đăng với vốn điều lệ gần 5,260 tỷ đồng và Công ty TNHH Đầu tư và Phát triển BĐS Trường Minh với vốn điều lệ hơn 3,500 tỷ đồng. Tỷ lệ vốn góp của Vinhomes vào 3 công ty là 99.99%.

Nguồn: KBSV

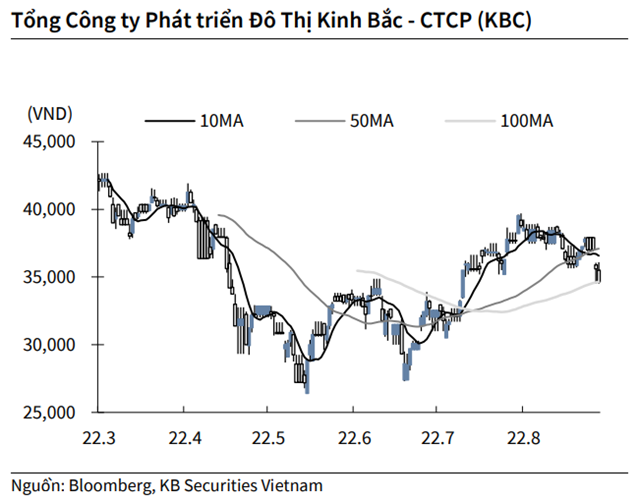

KBSV: Khuyến nghị đối với cổ phiếu KBC

Kết thúc phiên giao dịch ngày 30/8, cổ phiếu KBC giảm 2.67% xuống 34,650 VND/cổ phiếu.

Đô thị Kinh Bắc ghi nhận lợi nhuận sau thuế 1H2022 giảm từ 2,457 tỷ đồng trong báo cáo hợp nhất tự lập xuống 200 tỷ đồng trong báo cáo soát xét, tương ứng mức giảm 91.8% do chưa được hạch toán lợi nhuận từ đánh giá lại việc tăng sở hữu vào Đầu tư Sài Gòn - Đà Nẵng.

Nguồn: KBSV

SSI: Khuyến nghị đối với cổ phiếu PVD

Theo SSI, lợi nhuận sau thuế 6 tháng đầu năm 2022 của Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD – sàn HOSE) không đạt như kỳ vọng. Thay vào đó, công ty công bố lỗ 149 tỷ đồng, do giá thuê ngày và hiệu suất hoạt động của giàn khoan JU (giàn khoan tự nâng) thấp hơn dự kiến. Tuy nhiên, SSI vẫn kỳ vọng sẽ có sự cải thiện tích cực so với tình hình năm 2021 và xu hướng cải thiện này sẽ tiếp tục duy trì trong nửa cuối năm 2022.

Thị trường khoan dầu trong khu vực đang ấm lên nhanh chóng kể từ lần báo cáo gần nhất của chúng tôi. Nhu cầu lớn từ Saudi Aramco đã giúp hiệu suất sử dụng và giá thuê ngày của giàn khoan trong khu vực tăng lên, đặc biệt là khi chúng tôi xem xét các hợp đồng dự kiến bắt đầu vào năm 2023.

Kết hợp phương pháp định giá DCF và hệ số P/B, cùng với việc hạ dự báo kết quả kinh doanh năm 2022 và mốc thời gian triển khai Lô B được đẩy lùi sang năm 2024, SSI điều chỉnh giảm giá mục tiêu 1 năm (từ 29.500 đồng/cổ phiếu) xuống 23.800 đồng/cổ phiếu. SSI lặp lại khuyến nghị trung lập đối với cổ phiếu PVD. Cổ phiếu đang giao dịch ở mức P/B năm 2023 là 0,9 lần và P/E dự phóng năm 2023 là 21 lần.

Trong ngắn hạn, SSI cho rằng giá cổ phiếu có thể được hưởng lợi từ tâm lý tích cực của thị trường với sự phục hồi của giá dầu Brent từ mức đáy hình thành gần đây, do giá cổ phiếu PVD thường có mối tương quan chặt chẽ với giá dầu trong ngắn hạn. Kỳ vọng lợi nhuận khả quan từ nửa cuối năm 2022 và giá thuê ngày cao hơn là những yếu tố hỗ trợ tích cực khác cho giá cổ phiếu.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

Theo KTĐU