Dừng lúc đóng cửa, chỉ số VN-Index tăng 0,17 điểm (+0,01%) lên 1.168,69 điểm, trong đó chỉ số VN30 giảm 0,46 điểm (-0,04%) còn 1.173,83 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 264 mã tăng/169 mã giảm, ở rổ VN30 có 10 mã tăng, 15 mã giảm và 5 mã giữ tham chiếu. Bên cạnh đó nhóm midcap và smallcap cũng tăng lần lượt 0,15% và 0,86%.

Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 8/03/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

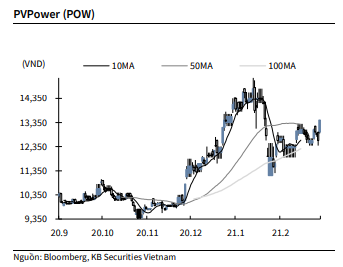

BSC: Khuyến nghị đối với cổ phiếu POW

Theo BSC, POW đã hình thành xu hướng tăng giá sau khi tích lũy quanh ngưỡng 13.0. Thanh khoản cổ phiếu nằm trên giao dịch trung bình 20 phiên đồng thuận với nhịp tăng giá cổ phiếu.

Chỉ báo RSI và chỉ báo MACD đều ủng hộ xu hướng tăng giá cổ phiếu. Đường giá cổ phiếu sắp cắt lên dải mây Ichimoku báo hiệu xu hướng tăng giá trung hạn sắp hình thành.

Nhà đầu tư có thể cân nhắc mở vị thế quanh vùng giá 13.5 và chốt lãi khi cổ phiếu tiếp cận ngưỡng giá 16.0. Cắt lỗ nếu mất ngưỡng hỗ trợ 12.5.

Nguồn: BSC

KBSV: Khuyến nghị đối với cổ phiếu POW

Kết thúc phiên giao dịch ngày 5/3, cổ phiếu POW tăng 6.7% lên 13,450 VNĐ/cổ phiếu.

POW vừa ban hành nghị quyết thông qua phương án chuyển nhượng cổ phần tại CTCP Máy – Thiết bị Dầu khí (Upcom: PVM). Theo đó, số lượng cổ phần bán chuyển nhượng vốn là 19.93 triệu đơn vị, tương đương toàn bộ lượng cổ phần POW sở hữu tại PVM là 51.58%.

Nguồn: KBSV

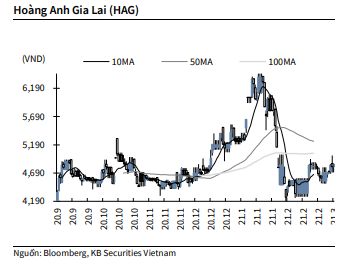

KBSV: Khuyến nghị đối với cổ phiếu POW

Kết thúc phiên giao dịch ngày 5/3, cổ phiếu HAG tăng 0.8% lên 4,840 VNĐ/cổ phiếu.

HAG thông báo đã bán thành công 75 triệu cp của CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HSX: HNG). Sau giao dịch, HAG vẫn là cổ đông lớn tại HNG với tỷ lệ sở hữu 29.78%, tương ứng gần 330.17 triệu cổ phiếu.

Ghi nhận, các giao dịch vừa qua được thực hiện thỏa thuận từ ngày 5/2-2/3, mức giá khớp vào khoảng 11,000 đồng/cp. Ước tính, HAG đã thu về 825 tỷ đồng từ thương vụ trên, mục tiêu theo ban lãnh đạo để cơ cấu lại các khoản nợ tại ngân hàng.

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu BVH

VCSC giữ khuyến nghị mua dành cho Tập đoàn Bảo Việt (BVH) và tăng giá mục tiêu thêm 8,8% lên 74.400 đồng/CP. Mức giá mục tiêu cao hơn của VCSC chủ yếu đến từ (1) mức tăng 15,1% trong lợi nhuận sau thuế 2021 và (2) mức tăng trong P/B mục tiêu của BVH từ 2,4 lần trước đây lên 2,6 lần.

VCSC nâng dự phóng thu nhập ròng giai đoạn 2021/2022/2023 thêm lần lượt 15,1%/12,7%/24,6% chủ yếu do (1) chi phí dự phòng toán học 3 năm giảm trung bình 1,0% sau tác động tích cực của TT89, (2) mức tăng trung bình 3 năm 4,9% trong thu nhập tài chính và (3) mức giảm trung bình 2,0% trong chi phí Hành chính & Quản lý phần nào bù đắp bởi mức tăng trung bình 5,9% trong chi phí hoạt động kinh doanh bảo hiểm 3 năm.

Rủi ro được VCSC đưa ra: Lợi suất trái phiếu Chính phủ kéo dài có thể ảnh hưởng đáng kể đến định giá của VCSC

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU