Trong tháng 5, VDSC dự đoán thị trường sẽ bình tĩnh hơn sau đợt điều chỉnh sâu trong tháng 4 với triển vọng tốt hơn sau việc kiểm soát chặt chẽ các hoạt động lừa đảo/thao túng thị trường. Ngoài ra, sau các đợt điều chỉnh mạnh của thị trường VDSC nhận thấy sự phục hồi mạnh mẽ trong trung và dài hạn sau những sự kiện này. Hơn nữa, mặt định giá của thịtrường hiện tại cũng khá hấp dẫn với mức định giá thấp hơn trung bình 10 năm qua và với mức PE 2022F là 12,5 lần. Do đó, VDSC kỳ vọng chỉ số VN Index sẽ dao động trong khoảng 1.320-1.420.

Ảnh minh họa.

Trong báo cáo chiến lược đầu tư tháng 05/2022, Chứng khoán Rồng Việt (VDSC) cho biết, VDSC tin rằng việc kiểm soát chặt chẽ và chống lại các hoạt động lừa đảo/thao túng thị trường sẽ tăng tính minh bạch và giảm rủi ro trên thị trường vốn, bất động sản tại Việt Nam, mang lại môi trường tốt hơn cho các nhà đầu tư trong trung và dài hạn.

Theo VDSC, trong tháng 4, thị trường đối mặt với áp lực điều chỉnh mạnh khi có thông tin tiêu cực về việc Chủ tịch HĐQT Tập đoàn Tân Hoàng Minh bị bắt với cáo buộc lừa đảo chiếm đoạt tài sản liên quan đến việc phát hành trái phiếu và huy động tiền của nhà đầu tư thông qua các công ty con. Điều này dẫn đến hiệu ứng “domino” đối với các cổ phiếu đầu cơ do lo ngại về việc một số nhóm liên quan bị bắt giữ và hiện tượng call margin xảy ra và lan sang các cổ phiếu cơ bản.

Về góc độ tâm lý thị trường, thị trường đã từng trải qua những đợt sụt giảm trước đó với thông tin Chủ tịch ACB bị bắt (giảm 12% sau 6 ngày) nhưng đã tăng trở lại 2% trong tháng sau đó. Trong khoảng thời gian sau, thị trường tăng 27% sau sáu tháng. Đối với trường hợp Trung Quốc năm 2020 (họ đẩy mạnh điều tra tham nhũng vào ngày 19 tháng 4 năm 2020), chỉ số Thượng Hải tích cực sau đó và duy trì xu hướng tăng (+2% sau một tháng và 17% sau ba tháng).

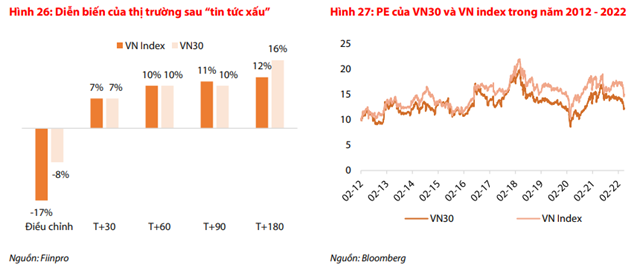

Ngoài ra, nếu xét trên phạm vi rộng hơn, VDSC nhận thấy mức điều chỉnh mạnh nhất của thị trường ở mức trung bình là 17% đối với VN Index và 8% đối với VN30 từ các sự kiện quan trọng bao gồm Covid-19, chiến tranh thương mại Mỹ - Trung, bắt bớ ở ACB như đã đề cập. Mặc dù vậy, thị trường bắt đầu hồi phục dần sau những sự kiện này đối với cả VN30 & VN Index.

Nguồn: Báo cáo VDSC.

Tuy nhiên, VDSC cho rằng rủi ro ngắn hạn về tin tức qua việc bắt giữ/điều tra vẫn còn hiện hữu.

Sau mùa ĐHCĐ, như đã nêu trước đó trên phần tóm tắt Q1, VDSC nhận thấy ngành F&B và Ngân hàng có tiềm năng làm trụ đỡ cho thị trường nhờ lợi nhuận tăng trưởng mạnh lần lượt là 46% và 32% trong Q1 2022, mức định giá khá hấp dẫn (đối với ngành F&B với PE hiện tại dưới 20) và triển vọng lạc quan trong nửa sau 2022.

Hiện tại, VDSC cho rằng VN Index có mức định giá hấp dẫn do VN Index đang giao dịch ở mức PE 2022F là 12,4 lần (theo Bloomberg), thấp hơn mức trung bình 10 năm là 14,9 lần (tăng trưởng EPS 2022F là 21%). Với mức giảm mạnh nhất của VN Index từ đại dịch Covid-19, PE là 10,4 lần tính đến ngày 30/3/2020). Đối với VN30, chỉ số này cũng hấp dẫn với PE là 12,3 lần (tính đến ngày 29/8/2022) và PE dự phóng 2022 là 11,1 lần.

Nguồn: Báo cáo VDSC.

Về dòng tiền, VDSC thận trọng với dòng tiền của nhà đầu tư cá nhân. Dòng tiền từ nhà đầu tư cá nhân trong nước là động lực chính thúc đẩy thị trường trong xu hướng tăng trong giai đoạn 2020 - 20201. Tuy nhiên, nhà đầu tư cá nhân đã bị hoảng loạn trong đợt điều chỉnh mạnh gần đây nhất của thị trường, thể hiện qua việc bán ròng 4.683 tỷ đồng trong tháng 4 . Do đó, trong ngắn hạn, các nhà đầu tư cá nhân sẽ khó có thể quay trở lại thị trường với việc mua vào mạnh mẽ khi mùa kết quả kinh doanh dần kết thúc và ít tin tức hỗ trợ hơn trong tháng 5. Từ đó, dòng tiền thông minh từ các nhà đầu tư dài hạn có thể là yếu tố hỗ trợ thị trường.

Nguồn: Báo cáo VDSC.

Nguồn: Báo cáo VDSC.

VN-Index được kỳ vọng sẽ dao động trong vùng 1,320 – 1,420

Đối với các cổ phiếu vốn hóa lớn, VDSC cho rằng nhóm Ngân hàng có tỷ trọng trái phiếu doanh nghiệp tương đối thấp như VCB sẽ hỗ trợ thị trường. Ngoài ra, VIC cũng là cổ phiếu đáng chú ý để nâng đỡ thị trường bởi sự phục hồi trở lại của một số mảng kinh doanh như trung tâm thương mại, khách sạn, vv trong giai đoạn hậu Covid 19 cùng với việc chờ đợi động lực từ đợt IPO của Vinfast. Nhóm Thực phẩm & Đồ uống (MSN) được kì vọng sẽ là một trợ lực cho thị trường khi mức định giá hiện tại (18,7 lần) đang thấp hơn trung bình 5 năm là 32,6 lần và triển vọng tăng trưởng LNST 2022 mục tiêu cao ở mức 1.080% so với mức tăng trưởng EPS 2022 ở mức 21% của VN Index theo Bloomberg. Đối với ngành Bất động sản, VDSC duy trì quan điểm Trung lập do việc thắt chặt phát hành trái phiếu doanh nghiệp nghiêm ngặt từ phía phát hành là chủ đầu tư cho các dự án sắp tới trong khi hoạt động triển khai dự án sẽ sôi động hơn trong hai quý cuối năm 2022. Nhìn chung, VDSC kỳ vọng chỉ số VN-Index sẽ dao động trong khoảng 1,320 – 1,420.

Nhật Minh

Theo KTĐU