MBS khuyến nghị mua với cổ phiếu NKG của Công ty Cổ phần Thép Nam Kim với giá mục tiêu 1 năm là 25.100 đồng bằng phương pháp chiết khấu dòng tiền FCFF, với WACC là 10,9% và tăng trưởng dài hạn là 1%, tương đương P/B kì vọng là 1,2x.

Nguồn: MBS

Hưởng lợi từ làn sóng đầu tư công giúp cho mức độ tiêu thụ thép toàn thị trường quay lại tăng trưởng dương (2020: +4,9%, 2019: - 2,1%, tính riêng tôn mạ và ống thép). Trong năm 2020, NKG ghi nhận sản lượng bán tăng 3,7% so với năm 2019 (2019: -8,9%) bất chấp giá nguyên vật liệu đầu vào biến động tiêu cực.

Bên cạnh đó, NKG có hoạt động xuất khẩu ổn định, chiếm khoảng 40- 50% sản lượng thép bán ra thị trường, trong đó 50% đơn hàng xuất khẩu đi EU, được coi là thị trường khó tính, thường nhập số lượng lớn, nhiều yêu cầu nhưng giá cả tốt.

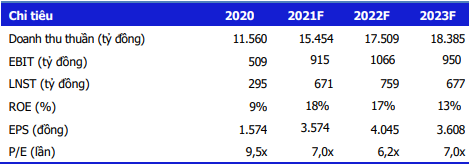

So với các doanh nghiệp thép có cùng quy mô làm POM và TIS, NKG đã thành công vượt qua những ảnh hưởng tiêu cực của Covid-19 và duy trì thị phần ổn định tầm 3%. Cả năm 2020, NKG ghi nhận 11,560 tỷ VND doanh thu và 295 tỷ lợi nhuận sau thuế, hoàn thành 96,3% và 147% kế hoạch đề ra đầu năm.

Tuy ghi nhận lãi hoạt động ấn tượng cùng các biên lợi nhuận cải thiện, MBS nhận thấy giá bán thép 3 năm qua của NKG giảm đáng kể (2019: -10%, 2020: -8%). Tuy nhiên với động thái tăng giá gần đây của 2 doanh nghiệp đầu ngành là HPG và HSG, MBS kỳ vọng giá bán ra của NKG sẽ tăng 15% trong năm.

Hoạt động mở rộng kho bãi gần đây cho phép doanh nghiệp có thể tích trữ hàng hóa nhiều hơn trong các điều kiện diễn biến giá phức tạp. Cùng với đòn bẩy giảm dần, MBS cho rằng vị thế của NKG hiện tại tốt hơn các năm trước và có thể gia tăng biên lợi nhuận trong các năm tới.

MBS dự phóng năm 2021, NKG sẽ ghi nhận 15,454 nghìn tỷ doanh thu và 670 tỷ lợi nhuận sau thuế nhờ tăng sản lượng tiêu thụ cùng với tăng giá bán. Hiện tại, sản lượng sản xuất của NKG mới đạt 70% công suất thiết kế. MBS nâng dự phóng năm 2021 - 2022, sản lượng tiêu thụ của NKG sẽ lần lượt tăng 16% và 10% trong bối cảnh Việt Nam tiếp tục đẩy mạnh đầu tư công và đón làn sóng FDI do chuyển dịch chuỗi cung ứng về Việt Nam.

Sau 2 năm liên tiếp giảm giá bán, với tình hình thiếu nguyên liệu thép trong nước cũng như kì vọng phục hồi nhu cầu tiêu thụ thép quốc tế khi dịch Covid-19 được kiểm soát, MBS kì vọng giá bán sẽ tăng lần lượt 15% và 3% trong 2 năm tới.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành

Theo KTDU