Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 19/7/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

Ảnh minh hoạ.

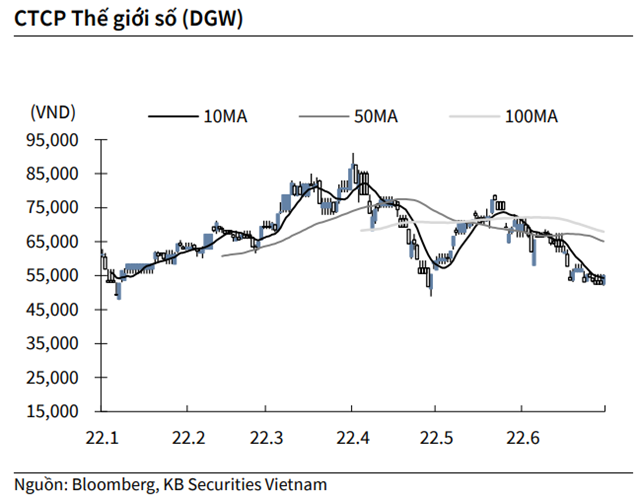

KBSV: Khuyến nghị đối với cổ phiếu DGW

Kết thúc phiên giao dịch ngày 18/7, cổ phiếu DGW tăng 4.76% lên 55,000 VND/cổ phiếu.

Digiworld công bố kế hoạch lợi nhuận quý 3 đạt 200 tỷ đồng, tăng 87% so với cùng kỳ năm trước và doanh thu đạt 6,500 tỷ đồng, tăng 70% do trong quý 3 là mùa tựu trường, cao điểm hàng năm của mặt hàng laptops & tablets mảng điện thoại di động tiếp tục tăng trưởng nhờ các model mới và sự gia tăng thị phần của Xiaomi, cộng thêm doanh thu của các sản phẩm iPhone.

Nguồn: KBSV

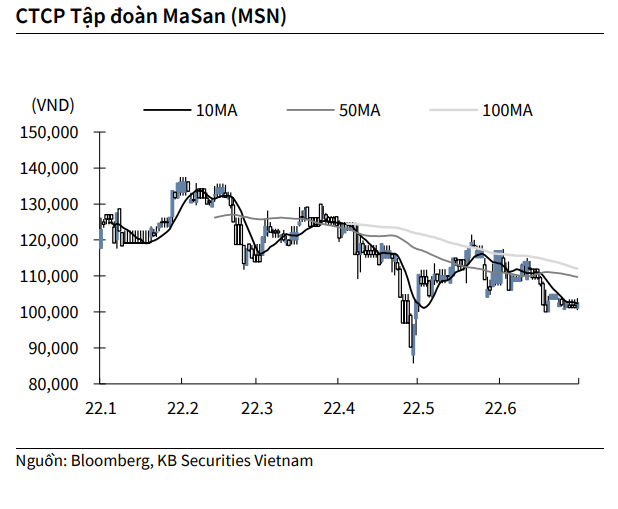

KBSV: Khuyến nghị đối với cổ phiếu MSN

Kết thúc phiên giao dịch ngày 18/7, cổ phiếu MSN tăng 1.38% lên 102,600 VND/cổ phiếu.

Tập đoàn Masan thông qua việc ký hợp đồng tín dụng với BNP Paribas, Credit Suisse AG – chi nhánh Singapore, Standard Chartered Bank (Singapore) Limited, HSBC – chi nhánh Singapore và các bên khác với tổng số tiền ban đầu không vượt quá 205 triệu USD, cùng với quyền chọn gia tăng khoản vay thêm tối đa 45 triệu USD. Đồng thời, HĐQT Masan Group cũng phê duyệt việc công ty TNHH The Sherpa ký kết hợp đồng tín dụng với các bên nêu trên vay tổng số tiền ban đầu không vượt quá 170 triệu USD, cùng với quyền chọn gia tăng khoản vay thêm tối đa 180 triệu USD.

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu STK

Trong quý I/2022, CTCP Sợi Thế Kỷ (STK – sàn HOSE) ghi nhận doanh thu 640 tỷ đồng, tăng 13% so với cùng kỳ và 29% so với quý IV/2021; lợi nhuận sau thuế 76,3 tỷ đồng, tăng 9%. So với kế hoạch năm đã đề ra, doanh nghiệp thực hiện được 25% mục tiêu doanh thu lẫn lợi nhuận.

STK đã tăng nhận lượng đơn hàng sợi tái chế trong quý I/2022 với doanh số và doanh thu của sợi tái chế lần lượt tăng 81% và 78% so với quý 4/2021 và tỷ lệ sợi tái chế trong quý đầu tiên của năm đạt 51%.

MBS khuyến nghị mua cổ phiếu STK dựa trên: (1) Triển vọng ngành dệt may rất tích cực khi được hưởng lợi từ các hiệp định thương mại và biện pháp Chống bán phá giá đối với các sản phẩm sợi nhập khẩu (2) Tiềm năng của mảng sợi tái chế sẽ là động lực thúc đẩy doanh thu trong dài hạn. (3) Mở rộng sản xuất với nhà máy Unitex, nâng gấp đôi công suất vào 2025.

Rủi ro đầu tư: Tình hình lạm phát tăng cao trên thế giới cùng rủi ro suy thoái có thể khiến sức mua những mặt hàng không thiết yếu như quần áo, thời trang bị ảnh hưởng.

Định giá: Dựa vào phương pháp chiết khấu dòng tiền và giả định về tiềm năng của sợi tái chế trong tương lai, MBS khuyến nghị mua cổ phiếu STK với mức giá mục tiêu 60.200 đồng/CP.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Thanh Thanh

The KTĐU