Từ thực tiễn đang diễn ra cùng căn nguyên lạm phát ở Việt Nam do chi phí đẩy và công cụ chính sách tiền tệ không phát huy tác dụng, để chúng ta cần cân nhắc không sử dụng công cụ hạn mức tín dụng.

Ba cụm từ khóa được truyền thông đề cập nhiều nhất gần đây có lẽ là: "Lạm phát", “room” tín dụng và "vốn cho phục hồi tăng trưởng kinh tế". Đề cập đến việc Ngân hàng Nhà nước (NHNN) tiếp tục sử dụng “room” tín dụng trong điều hành chính sách tiền tệ, cũng có ý kiến tiếp tục “cổ súy” cho việc sử dụng công cụ hạn mức tín dụng (HMTD) này, có khá nhiều ý kiến từ chuyên gia đề nghị NHNN xem xét dỡ bỏ. Để có cái nhìn toàn diện hơn, bài viết này muốn đưa ra các cơ sở khoa học cũng như thực tiễn với một mong muốn, cơ quan quản lý sớm dỡ bỏ công cụ hành chính này.

Lạm phát của Việt Nam đến từ yếu tố chi phí đẩy, mà chủ yếu là do giá xăng dầu, cũng như giá nguyên vật liệu nhập khẩu đầu vào cho sản xuất kinh doanh đã tăng khá cao

Lạm phát của Việt Nam đến từ yếu tố chi phí đẩy, mà chủ yếu là do giá xăng dầu, cũng như giá nguyên vật liệu nhập khẩu đầu vào cho sản xuất kinh doanh đã tăng khá cao

Bối cảnh và cái gốc của lạm phát

Trong bối cảnh hiện tại, chúng ta đang đối mặt với áp lực lạm phát gia tăng, có thể đe dọa tới những thành quả ổn định kinh tế vĩ mô nhiều năm qua đã tạo dựng và chia sẻ với cơ quan quản lý Nhà nước, nhất là NHNN trước sức ép mạnh mẽ từ câu chuyện phải kiểm soát lạm phát đạt mục tiêu 4% trong năm 2022.

Tuy nhiên, một điều rất rõ ràng, lạm phát của Việt Nam đến từ yếu tố chi phí đẩy, mà chủ yếu là do giá xăng dầu, cũng như giá nguyên vật liệu nhập khẩu đầu vào cho sản xuất kinh doanh đã tăng khá cao. Đây là một trong những yếu tố thúc đẩy việc nhập khẩu lạm phát vào Việt Nam, đòi hỏi công tác điều hành chính sách tiền tệ và tài khóa của Chính phủ phải thận trọng hơn. Khi đã xác định rõ lạm phát của Việt Nam hiện nay đến từ chi phí đẩy, nghĩa là nó không xuất phát từ yếu tố tiền tệ, các công cụ chính sách tiền tệ hầu như không thể phát huy tác dụng.

Ông Phạm Xuân Hòe

Ông Phạm Xuân Hòe

Lúc này, quan trọng nhất phải là công cụ chính sách tài khóa gồm thuế, phí để giảm chi phí đầu vào và hạn chế tính tác động lan tỏa dây chuyền của giá xăng dầu, nguyên liệu nhập khẩu đến mặt bằng giá cả chung. Chúng ta có thể kiểm chứng từ câu chuyện hạ giá xăng, nhờ giảm thuế bảo vệ môi trường, cũng như tới đây giảm thuế tiêu thụ đặc biệt, để đưa giá xăng về ngưỡng có thể hỗ trợ tốt cho việc giảm áp lực lạm phát. Giải bài toán giá xăng dầu, giá nguyên nhiên vật liệu đầu vào cũng đồng nghĩa hỗ trợ tốt cho phục hồi và tăng trưởng kinh tế.

Cũng tại thời điểm này đang nổi lên sự mâu thuẫn giữa kiểm soát lạm phát qua việc sử dụng HMTD với việc cần hỗ trợ khẩn cấp vốn cho doanh nghiệp và người dân phục hồi sản xuất kinh doanh góp phần vào tăng trưởng kinh tế năm 2022 theo các Nghị quyết của Quốc hội và Chính phủ. Nếu theo đuổi mục tiêu lạm phát thì việc kiểm soát nguồn cung vốn cho nền kinh tế sẽ bị hạn chế, dẫn đến khó thúc đẩy tổng cầu và đầu tư vốn cho phát triển. Ngược lại, tăng trưởng nhanh về vốn để thúc đẩy phục hồi kinh tế thì cũng có thể dẫn tới đe dọa về lạm phát. Trong khi kênh chuyển tải của chính sách tiền tệ gồm kênh lãi suất, kênh tín dụng, kênh giá tài sản thì sử dụng công cụ HMTD là mạnh mẽ, trực tiếp nhất đối với cung vốn cho nền kinh tế. Áp lực và những lý thuyết căn bản vừa nêu để nhà quản lý điều hành chính sách tiền tệ e ngại và thận trọng hơn, vẫn mong muốn áp đặt sử dụng công cụ HMTD vốn dĩ là công cụ hành chính mà hầu như ngân hàng trung ương (NHTW) ở các quốc gia trên thế giới không còn sử dụng.

Hạn mức tín dụng được sử dụng trong điều kiện nào?

Có thể hiểu HMTD là mức dư nợ được tăng trưởng tối đa mà NHTW buộc các tổ chức tín dụng (TCTD) phải tuân thủ khi cấp tín dụng cho nền kinh tế. Mức tăng trưởng dư nợ được quy định cho từng ngân hàng hoặc từng nhóm ngân hàng căn cứ vào đặc điểm kinh doanh của từng đối tượng, định hướng cơ cấu kinh tế tổng thể, nhu cầu tài trợ các đối tượng chính sách và nó phải nằm trong giới hạn của tổng dư nợ tín dụng dự tính của toàn bộ nền kinh tế trong một khoảng thời gian nhất định, thường là 1 năm. HMTD cho nền kinh tế năm 2022, NHNN đưa ra định hướng tăng trưởng tối đa là 14%.

Các nghiên cứu trên thế giới và trong nước chỉ ra 3 điều kiện để sử dụng công cụ HMTD: Một là, tốc độ cung tín dụng trong bối cảnh tín dụng tăng trưởng quá nóng, có nhiều rủi ro cho các ngành kinh tế. Hai là, do tín dụng tập trung quá mức vào một số lĩnh vực như bất động sản, chứng khoán có thể tạo ra bong bóng tài chính cho nền kinh tế. Ba là, để kiểm soát các ngân hàng yếu kém trong quá trình tăng trưởng tín dụng.

Quay trở lại với bối cảnh kinh tế Việt Nam ở giai đoạn 2007-2011, tín dụng tăng trưởng bình quân trên 33%/năm, đỉnh cao là năm 2007, tín dụng tăng tới trên 53%, cộng hưởng thêm việc mua ngoại tệ vào nhưng không trung hòa để hút tiền về đã gây bùng lạm phát vào năm 2011 trên 18%.

Lúc này, Nghị quyết 11 của Chính phủ ban hành, để có thể kiểm soát nhanh đưa lạm phát về một con số, NHNN đã quay lại sử dụng công cụ HMTD. Ngay lập tức, công cụ này phát huy tác dụng, thậm chí sau đó vài năm lạm phát hạ nhiệt thì một số quý 1 tăng trưởng tín dụng âm. Nhưng cái giá phải trả cho câu chuyện thành công lớn đưa lạm phát từ trên 18% về 6,81% vào cuối năm 2012 cũng không hề nhỏ. Hệ lụy để lại là hàng chục nghìn doanh nghiệp Việt Nam đã phải ra đi, do chúng ta cắt giảm đột ngột “dòng máu” bơm vào các doanh nghiệp. Đây được xem như một liệu pháp “sốc” mà chúng ta đã áp dụng trong thời kỳ đó. Có lẽ trả giá lớn nhất sau này là nợ xấu bung ra và dù tái cơ cấu liên tục hơn 10 năm vừa qua, nhưng nợ xấu nội bảng, nợ xấu ngoại bảng, cộng với nợ xấu của VAMC hiện vẫn xấp xỉ 6% và vẫn phải tiếp tục tái cơ cấu một lần nữa đến năm 2025.

Riêng với 3 ngân hàng 0 đồng, hiện nay mức độ kiểm soát tăng trưởng tín dụng chặt chẽ hơn, nhưng chúng ta vẫn đang còn vô vàn khó khăn khi giải bài toán này. Vì vậy, đã đến lúc cần nhìn lại cách sử dụng công cụ HMTD trong bối cảnh hiện nay có còn thích hợp hay không?

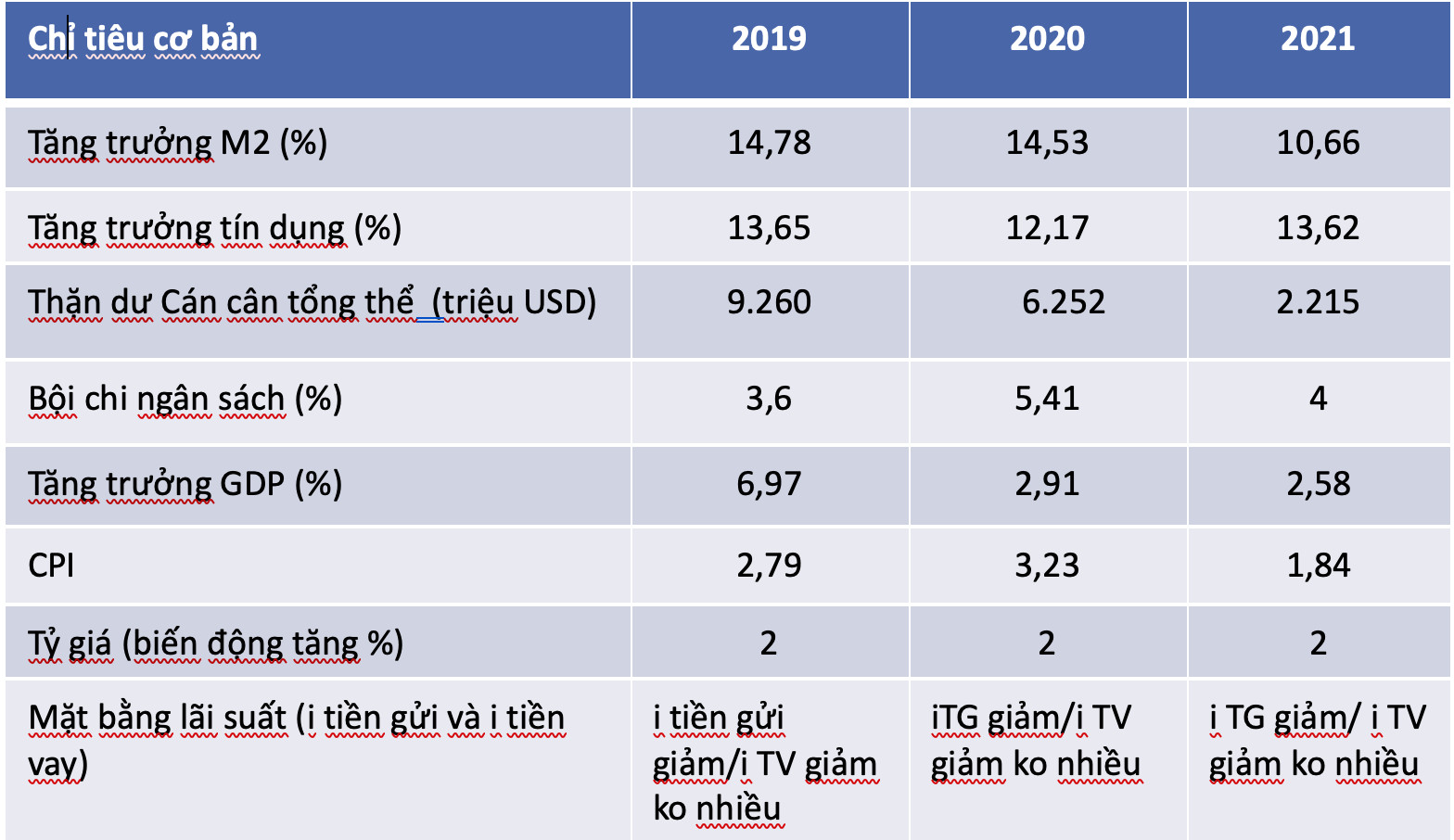

Bảng: Một số chỉ tiêu vĩ mô của nền kinh tế 2019-2022

(Nguồn: Website NHNN, GSO và tổng hợp của tác giả)

(Nguồn: Website NHNN, GSO và tổng hợp của tác giả)

Số liệu trên cho thấy, Việt Nam đã liên tục kiểm soát tốt lạm phát trong những năm vừa qua, mức tăng trưởng tín dụng chỉ xoay quanh khoảng 12 - 14 % (xem bảng). Đặc biệt là năm 2020-2021, khi đại dịch COVID-19 xuất hiện, tăng trưởng kinh tế chỉ trên 2%, sản xuất kinh doanh gần như ngưng trệ nhưng tín dụng vẫn tăng trưởng trên 12% mà lạm phát “chẳng hề” xảy ra, sức ép về mặt chính sách tiền tệ không quá lớn. Đến thời điểm này, kinh tế đang phục hồi, nhu cầu vốn đang rất cần cho doanh nghiệp và người dân, thì chúng ta vẫn kiểm soát chặt mức tăng tín dụng qua HMTD. Vì vậy, chúng tôi đề nghị cơ quan quản lý cần sớm nghiên cứu để sớm gỡ bỏ room tín dụng, bởi các căn cứ dưới đây.

Cơ sở gỡ bỏ room tín dụng

Lý do bao trùm nhất đó là, NHNN đang có trong tay nhiều công cụ khác để thay thế công cụ HMTD nhằm kiểm soát mức cung tín dụng cho nền kinh tế và cũng thể hiện định hướng điều hành theo hướng thị trường hơn qua công cụ gián tiếp, thậm chí vẫn có thể dùng công cụ nửa hành chính, nửa thị trường.

Gỡ bỏ room tín dụng để sử dụng các công cụ thị trường hơn cũng chính là bước đi đúng định hướng chiến lược trở thành một NHTW hiện đại đã được đề cập trong quyết định 986/QĐ-TTg của Thủ tướng Chính phủ. Ảnh: Quốc Tuấn

Gỡ bỏ room tín dụng để sử dụng các công cụ thị trường hơn cũng chính là bước đi đúng định hướng chiến lược trở thành một NHTW hiện đại đã được đề cập trong quyết định 986/QĐ-TTg của Thủ tướng Chính phủ. Ảnh: Quốc Tuấn

Thứ nhất, tăng trưởng tín dụng những năm gần đây (bảng) không thể được xem là nóng với một nền kinh tế đang phát triển với tốc độ tăng trưởng GDP khoảng 6-7% (điều kiện bình thường không COVID). Điều này cũng có nghĩa điều kiện 1 về sử dụng công cụ HMTD không tồn tại như những năm 2007-2011.

Thứ hai, NHNN đã đưa ra lộ trình áp dụng Basell II cho các ngân hàng, đến nay gần 20 NHTM đạt chuẩn này. Và ở đó, đã kiểm soát tỷ lệ cho vay trên nguồn vốn huy động của thị trường I, có nghĩa là NHTM chỉ phép cho vay 80% nguồn vốn huy động từ doanh nghiệp và của các cá nhân trong nền kinh tế. Đây cùng là một xà chặn về tăng trưởng tín dụng quá mức nếu như NHTM không huy động được vốn từ nền kinh tế, ở đầu còn lại NHNN không bơm thêm tiền cho kênh tín dụng, đương nhiên cung tiền không quá lớn để phải lo ngại lạm phát.

Cũng theo chuẩn Basel II tại thông tư 41/TT-NHNN, TCTD phải duy trì hệ số an toàn vốn CAR, để kiểm soát những lĩnh vực rủi ro cao khi cho vay, đã có hệ số quy đổi rủi ro đối với tài sản có. Các dư nợ cho vay với ngành bất động sản hay chứng khoán,... đã được NHNN đẩy hệ số quy đổi với lĩnh vực bất động sản có hệ số quy đổi rủi ro lên 200%. Điều này có nghĩa là nếu NHTM muốn cho vay nhiều vào lĩnh vực rủi ro cao buộc họ phải tăng vốn tự có để đạt hệ số CAR, vì mẫu số tăng lên trong khi tử số là vốn tự có. Như vậy, để tăng tín dụng vào những lĩnh vực rủi ro cao họ phải tăng vốn tự có mới đạt CAR chuẩn, nếu không sẽ bị xử phạt. Điểm này cho thấy điều kiện thứ hai để sử dụng công cụ HMTD cũng không còn.

Thứ ba, kênh tín dụng có thể tạo thêm nhiều tiền cho nền kinh tế khi các NHTM với thiên chức của mình có thể cho vay tạo tiền gửi qua đó tạo ra cung tiền lớn (tổng phương tiện thanh toán-M2 tăng trưởng quá mức) thì NHNN hoàn toàn có thể sử dụng công cụ gián tiếp là tỷ lệ dự trữ bắt buộc, bằng cách tăng tỷ lệ dự trữ bắt buộc lên 5% thậm chí 10% nếu thấy nguy cơ NHTM mở rộng tín dụng quá mức làm tăng sốc về M2. Khi tăng tỷ lệ dữ trữ bắt buộc có nghĩa “nhốt nhiều tiền” ở tài khoản của TCTD tại NHNN, đồng nghĩa với việc các ngân hàng giảm đi đáng kể nguồn vốn để gia tăng tín dụng ra nền kinh tế, giảm hệ số nhân tiền.

Thứ tư, qua công cụ nghiệp vụ thị trường mở (OMO) mua bán giấy tờ có giá hằng ngày, NHNN có thể đưa ra loại tín phiếu NHNN bắt buộc các NHTM phải mua theo kỳ hạn, có thể có mức lãi suất hỗ trợ để TCTD không bị lỗ lớn do huy động được vốn mà không được cho vay ra. Đây là một công cụ vừa có tính thị trường, vừa hành chính, cũng rất mạnh khi muốn “nhốt tiền” huy động của NHTM để không thể mở rộng tín dụng. Công cụ này cũng đã từng được sử dụng trong giai đoạn năm 2011 – 2012.

Thứ năm, xét về thực tiễn cũng như pháp lý, khi tiếp tục sử dụng công cụ HMTD sẽ tạo ra ba vấn đề lớn là: (i) Vốn cho nhu cầu phục hồi sản xuất kinh doanh đang rất lớn nhiều khách hàng đang bị ngừng trệ, giảm khả năng phục hồi quy mô sản xuất kinh doanh do nhận được thông điệp từ NHTM là hết room tín dụng, hàng loạt người mua nhà đang bị chủ đầu tư phạt vì chậm nộp tiền cũng vì ngân hàng nói hết room tín dụng;

(ii) Về mặt pháp lý, nếu đã có các công cụ khác gián tiếp để kiểm soát mức cung tín dụng ra nền kinh tế tốt hơn, nhưng cơ quan quản lý nhà nước vẫn phải tiếp tục can thiệp bằng công cụ hành chính mạnh mẽ vào công việc kinh doanh của các TCTD cũng là một doanh nghiệp kinh doanh trong nền kinh tế là không bình đẳng với doanh nghiệp khác và không phù hợp với giai đoạn hiện nay;

(iii) Các hệ lụy về vi phạm hợp đồng cấp tín dụng của chính các TCTD với khách hàng là đang diễn ra, cho dù có thể có điều khoản trường hợp bất khả kháng khi cơ quan nhà nước có thẩm quyền đưa ra các quyết định buộc 2 bên phải thực hiện, thì ở đây quyết định sử dụng HMTD chỉ là áp cho ngân hàng không thể áp cho khách hàng. Hơn nữa, khách hàng với TCTD là bình đẳng với nhau trong giao kết hợp đồng và tình huống thị trường không quá đặc biệt như thời kỳ 2011-2012, rất có thể xảy nhiều tranh chấp pháp lý.

Lý do từ thực tiễn này cùng với căn nguyên lạm phát ở Việt Nam là lạm phát chi phí đẩy, công cụ chính sách tiền tệ không phát huy tác dụng để chúng ta cần phải cân nhắc không sử dụng công cụ HMTD.

Gỡ bỏ room tín dụng để sử dụng các công cụ thị trường hơn được nêu trên cũng chính là bước đi đúng định hướng chiến lược trở thành một NHTW hiện đại đã được đề cập trong quyết định 986/QĐ-TTg, ngày 08/8/2018, của Thủ tướng Chính phủ phê duyệt chiến lược phát triển ngân hàng đến năm 2025 và tầm nhìn đến 2030.

PHẠM XUÂN HOÈ - Nguyên Phó Viện trưởng viện Chiến lược (NHNN)

Theo diendandoanhnghiep.vn