Lãnh đạo ngân hàng cho biết do đặc thù tập trung cho vay tín chấp nên tỉ lệ nợ xấu và trích lập dự phòng của VPBank thường cao hơn các ngân hàng khác.

Tại đại hội cổ đông thường niên diễn ra vào chiều 26/4, Tổng Giám đốc Nguyễn Đức Vinh cho biết qui mô vay tín chấp chiếm tỉ trọng 35% tổng dư nợ của VPBank và chủ yếu từ FE Credit, tăng ròng gần 13.000 tỉ đồng tương đương 18% so với năm 2017.

Năm 2018 VPBank đặt trọng tâm vào 4 trụ cột kinh doanh chính gồm: tín dụng tiêu dùng (FE Credit), khách hàng cá nhân, tín dụng tiểu thương và khách hàng doanh nghiệp nhỏ và vừa. Các phân khúc này chiếm 68% tổng dư nợ tín dụng của toàn ngân hàng.

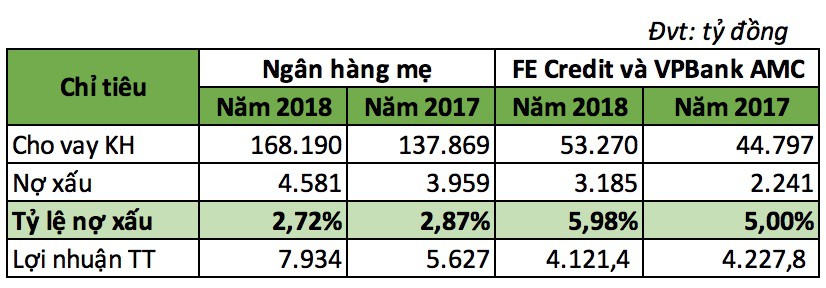

Sơ bộ kết quả kinh doanh của VPBank năm 2018 (Nguồn: DB tổng hợp).

Sơ bộ kết quả kinh doanh của VPBank năm 2018 (Nguồn: DB tổng hợp).

Dư nợ cấp tín dụng bao gốm cho vay khách hàng và trái phiếu doanh nghiệp tăng ròng hơn 34.000 tỉ đồng, tương đương tăng trưởng 17,3% so với cuối năm trước.

Chia sẻ cùng với các cổ đông, Chủ tịch Hồ Hùng Anh cho biết VPBank đặc thù hơn vì có công ty tài chính tín dụng tiêu dùng nên nếu sử dụng so sánh với các ngân hàng khác thì sẽ là khập khiễng.

Tổng thu nhập hoạt động thuần năm 2018 của VPBank đạt 31.086 tỉ đồng, trong đó có hơn 16.000 tỉ đồng thu nhập hoạt động được tạo ra từ FE Credit, đóng góp 52% tổng thu nhập của ngân hàng.

"Với mô hình này chúng ta có rủi ro cao hơn, nợ xấu cao hơn, trích lập dự phòng cao hơn so với các TCTD thông thường khác",..."VPBank luôn có xu hướng có tỉ lệ nợ xấu cao hơn các ngân hàng khác", ông nói.

Nhận định về con số trích lập dự phòng của ngân hàng, ông Nguyễn Đức Vinh cho rằng dự phòng của VPBank là "đủ và mạnh", theo kế hoạch VPBank có thể hoàn nhập tới 3.000 tỉ đồng dự phòng trong năm nay.

Về hoạt động huy động vốn, tiền gửi khách hàng cuối năm 2018 chiếm tỉ trọng 61% tổng huy động, tăng 28%. Trong đó, VPBank tập trung phát triển mảng khách hàng ưu tiên, huy động vốn từ nhóm khách hàng này chiếm hơn 70% vốn huy động từ khách hàng cá nhân.

Năm 2019, VPBank tiếp tục theo đuổi mục tiêu vươn lên nằm trong Top 5 các Ngân hàng TMCP Tư nhân về số dư huy động, cho vay khách hàng cá nhân và số lượng khách hàng.

Diệp Bình

Theo Kinh tế & Tiêu dùng