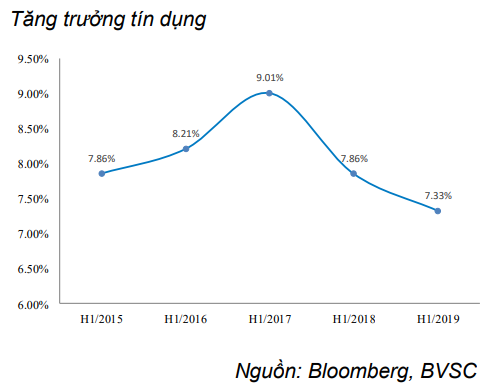

Tăng trưởng tín dụng trong 6 tháng đầu năm chỉ đạt 7,33%, mức thấp nhất trong vòng 4 năm trở lại đây. Theo BVSC, có 4 nguyên nhân chính dẫn đến điều này.

Ảnh minh họa (Nguồn: VOV)

Ảnh minh họa (Nguồn: VOV)

4 nguyên nhân khiến tín dụng tăng trưởng thấp trong hai quí đầu năm 2019

Theo số liệu của Ngân hàng Nhà nước (NHNN), tăng trưởng tín dụng tính đến cuối tháng 6 đạt 7,33% so với đầu năm.

Đây là mức tăng thấp nhất trong vòng 4 năm trở lại đây (năm 2018 tăng 7,82%; năm 2017 tăng 9,01%; năm 2016 tăng 8,21%).

Lý giải về việc tín dụng tăng thấp trong hai quí đầu năm 2019, CTCP Chứng khoán Bảo Việt (BVSC) cho rằng có 4 nguyên nhân chính.

Thứ nhất, định hướng giảm tỉ lệ vốn ngắn hạn cho vay trung và dài hạn của NHNN về 40% khiến một số ngân hàng thương mại (NHTM) chưa đáp ứng được tỉ lệ trên khó mở rộng các khoản vay trung và dài hạn.

Thứ hai, định hướng kiểm soát tín dụng chặt chẽ hơn cho các lĩnh vực không ưu tiên như bất động sản và tiêu dùng.

Thứ ba, các ngân hàng thực hiện chuẩn Basel II sẽ phải cân nhắc rủi ro của các khoản vay nhằm đảm bảo hệ số CAR.

Thứ tư, nhiều ngân hàng được cấp hạn mức (quota) tăng trưởng tín dụng không quá cao trong 6 tháng đầu năm.

Về cơ cấu, tín dụng được dồn nhiều về ngành công nghiệp chế biến, chế tạo – động lực của tăng trưởng kinh tế. Cùng với đó, tín dụng cho lĩnh vực nông nghiệp, nông thôn nhận được nhiều ưu tiên do ảnh hưởng của dịch tả lợn châu Phi.

Tính đến cuối quí II/2019, dư nợ cho vay ngành chăn nuôi lên đến 51 nghìn tỉ đồng, trong đó 1,2 nghìn tỉ đồng bị tác động thiệt hại do bệnh dịch.

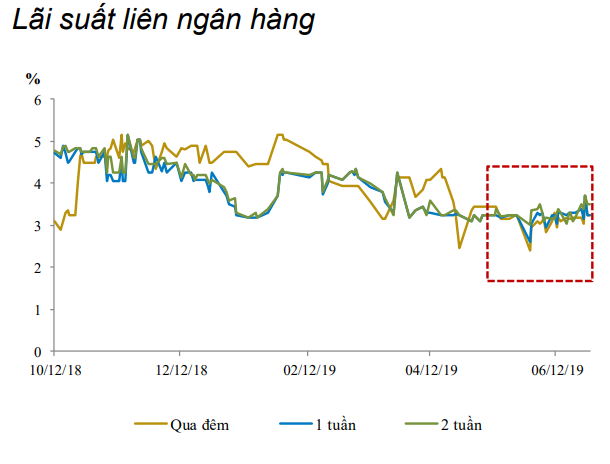

Lãi suất huy động và lãi suất liên ngân hàng biến động trái chiều

Trong quí II, mặt bằng lãi suất liên ngân hàng có xu hướng giảm so với quí I/2019, chủ yếu dao động quanh 3%/năm.

Điều này cho thấy thanh khoản hệ thống nhìn chung ở trạng thái khá tích cực, bất chấp một số phiên có diễn biến căng thẳng cục bộ do nguồn tiền biến động mạnh.

Ảnh minh họa (Nguồn: VOV)

Ảnh minh họa (Nguồn: VOV)

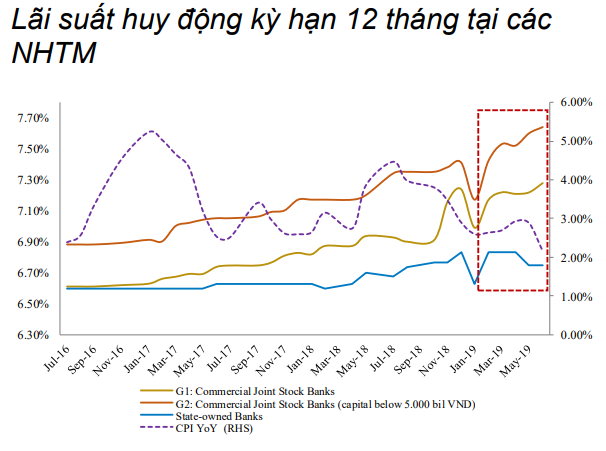

Trái ngược với diễn biến lãi suất liên ngân hàng, lãi suất huy động các kì hạn dài (trên 12 tháng) tại các ngân hàng thương mại vẫn "neo" cao, thậm chí tiếp tục tăng nhẹ trong quí II/2019. Cụ thể, so với cuối năm 2018, mặt bằng lãi suất huy động đã tăng khoảng 0,5%.

Trong Dự thảo mới nhất, NHNN có ý định sẽ giảm dần tỉ lệ vốn ngắn hạn cho vay trung và dài hạn theo lộ trình về 30% trong 2 đến 3 năm nữa.

BVSC cho rằng định hướng này sẽ buộc các NHTM tiếp tục phải thực hiện việc cơ cấu lại nguồn theo hướng duy trì lãi suất huy động trung và dài hạn ở mức cao.

Do lãi suất đầu vào không giảm, mặt bằng lãi suất cho vay đầu ra ở các lĩnh vực không ưu tiên như bất động sản, tiêu dùng sẽ khó có khả năng giảm trong thời gian tới. Cơ hội cho lãi suất giảm (nếu có) sẽ chỉ mang tính định hướng, dành cho các lĩnh vực ưu tiên và thông qua nhóm NHTM cổ phần gốc quốc doanh.

Ảnh minh họa (Nguồn: VOV)

Ảnh minh họa (Nguồn: VOV)

Quốc Thụy

Theo Kinh tế & Tiêu dùng